近頃、結婚や家族の形は従来と比べて多様化してきました。そのため、家族以外の人に保険金を受け取ってほしいというケースもありますが、犯罪やモラル上の問題が絡むため、まだ家族以外が受け取るのは難しいようです。

しかし、大切な人を保険で守りたいという気持ちは誰にでもあるでしょう。そんな気持ちに応える保険会社も出てきています。従来の婚姻以外の事実婚、同性婚、婚約中などの場合、保険金の受取人を愛する人にできるか検証していきましょう。

知っていると保険が分かる3つの言葉

保険の契約は、「保険の契約者、被保険者、保険金の受取人」で構成されています。

保険の契約者:保険を契約し、保険料を支払い、その保険契約の権利を持つ人のこと

被保険者:保険の対象になる人のこと。保険の契約者と同じ人でも、違う人でも契約可能

保険金の受取人:保険金を受け取る人のこと。保険の契約者と同じ人でも、違う人でも契約可能

保険の契約者と被保険者、保険金の受取人は誰がなれる?

保険の契約者と被保険者、保険金の受取人の関係ですが、どのようなパターンがあるのでしょうか。代表的なパターンを3つ説明します。

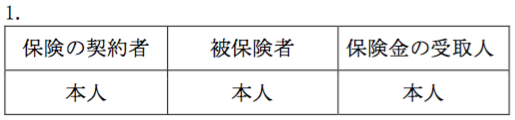

本人の意思で契約し、自分のために入る保険です。本人が契約したときでも「同意した」という本人の署名と捺印は必要です。医療保険など「本人が生きているときに使う保険」が代表例です。

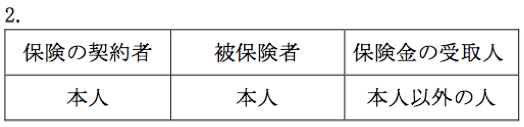

生命保険など、「本人が死亡して受け取れないときに本人以外の人に受け取ってほしい」ときの契約です。つまり、「自分が死亡した後、愛する人に金銭面の苦労をさせたくない」などの思いが込められているといえます。

保険金の受取人=本人以外の人といっても、誰でも良いわけではありません。多くの保険会社では、犯罪やモラル上の問題から、原則的に2親等以内の親族に限られるところが多いようです。

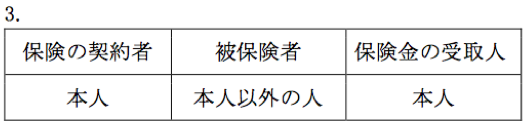

個人の場合は、学資保険などがこれに当たります。個人以外では、会社が福利厚生の一環として従業員に傷害保険や所得補償保険をかける場合がこのパターンです。保険の契約者と被保険者が違う場合、保険の契約時に被保険者の署名と捺印が必要です。

事実婚の場合

それでは、事実婚の場合、保険金の受取人をパートナーにできるのでしょうか。

事実婚には定義がありませんが、共同生活を送る別の性別の2人が、婚姻届を出さないまま一緒に生活することを指します。つまり、法的な婚姻関係はないということです。

婚姻関係がなければ保険金の受取人になれないと思うかもしれませんが、近頃では事実婚のパートナーを保険金の受取人にできる保険商品もあります。

しかし、保険金の受取人は原則的に2親等以内の親族に限られています。婚姻や家族の形が多様化したからといって、どの保険会社の商品でも加入できるというわけではありません。事実婚で保険金の受取人をパートナーにしたい場合、加入の時に親族関係の確認、同居期間など保険会社独自のヒアリングや審査などがあります。事実婚の場合は、保険商品によってパートナーを守れる可能性があるということです。

同性婚の場合

同性婚とは、一般的に同じ性の人同士が共同生活を送り、社会的にも経済的にもパートナーとなり、維持することです。この場合、事実婚と同じように法的な婚姻関係はありません。

事実婚と同じように、保険金の受け取りをパートナーにしたい場合、加入の時に同居期間など保険会社独自のヒアリングや審査などがあります。同性婚の場合も、保険商品によってはパートナーを守れる可能性があるということです。同性婚のパートナーを保険金の受取人にできる保険商品も話題になっていますが、大方の保険会社では認められるケースがあまりないようですので、今後の動きに注目が集まりそうです。

生命保険でも損害保険でも、近頃の結婚や家族の形に合わせた商品が増えてきました。今後も変化していく可能性がありますので、保険会社や保険代理店に相談してみましょう。(提供: 保険見直しonline )

【オススメ記事 保険見直しonline】

・

更新期が来た時の保険の見直し方とは

・

生命保険を選ぶ際の「掛け捨て型」と「貯蓄型」の決め手とは

・

持病や手術歴がある場合の保険の見直し方

・

改正にともなう火災保険の見直し・比較のポイント

・

人生のビックイベント! 結婚・出産・離婚にまつわる保険の見直し方