要旨

- 2016年の国内不動産取引額は、2年連続の減少となった。J-REITや私募REITによる取得額は増加したものの、その他の海外資金などによる取得額が著しく減少した。

- 海外資金による国内不動産取得額をセクター別にみると、大幅に増加した物流セクターを除き、多くのセクターで2015年の半分に満たなかった。

- 海外資金による不動産取得エリアについては、東京の占める比率が大幅に縮小し、また、資金の出所別でみると、アジア資金による取得額の減少が目立った。

- 当面、国内の不動産価格動向は方向感が掴み辛い状況となっており、引き続き、価格変動の原動力になることが多い海外資金の動向に十分に注意しておきたい。

国内不動産取引額の減少

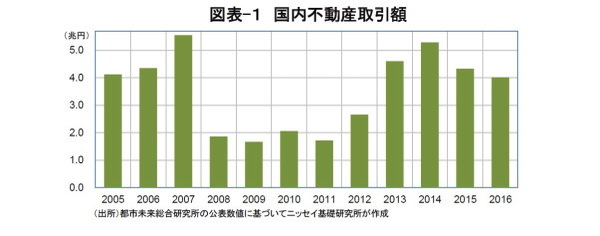

不動産取引額は、投資市場の活力を表すものであり、価格サイクルの先行的指標と考えることもできる(1)。2016年の国内不動産取引額は、4年ぶりに減少した2015年(2)に続く2年連続の減少となった(3)(図表-1)。

2015年下期に中国経済の失速懸念が高まって以降、日本国内の不動産投資市場でも不透明感が漂う状況が続き、投資市場の活力が低下している。ただし、2016年11月の米国大統領選以降、金融市場で強気な動きが目立っており、今後、不動産投資市場にもポジティブな影響が及ぶかどうか注目される。

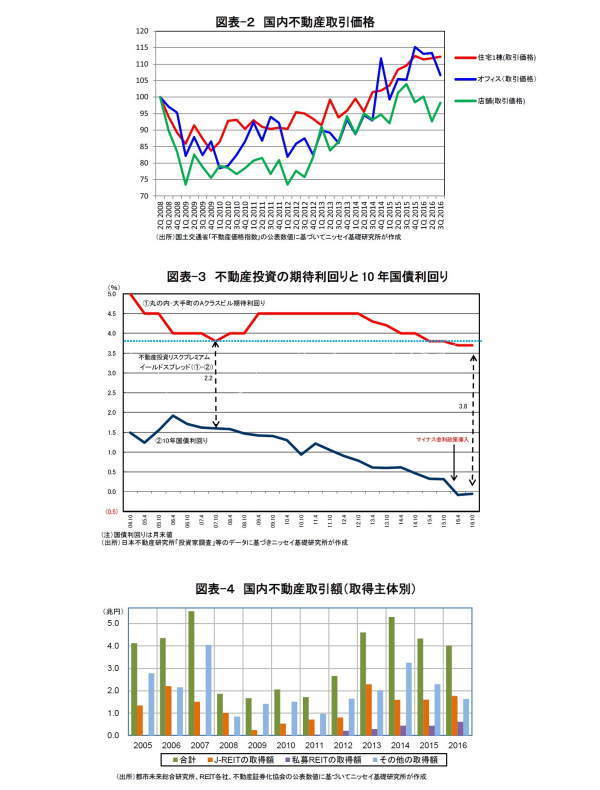

アベノミクスの開始以降大きく上昇してきた不動産価格は、2016年には高値圏で横ばいあるいは弱含みで推移した(図表-2)。また、不動産投資の期待利回りも、既にリーマンショック前の2007年時点を下回る歴史的な低水準にある(図表-3)。

このように不動産価格サイクルのピークが意識される中、積極的に高値で買い付ける動きが控えられた。また、マイナス金利政策下で売却代金の運用手段も乏しい中、積極的な売却姿勢も影を潜め、市場に出る売却物件が不足したことも不動産取引額の減少に繋がったとみられる。

このように、売り手と買い手が共に積極的な取引を控えたにもかかわらず、2016年の国内の不動産取引額の減少は限定的であった。これは、市場を介さないスポンサー企業からの取得が多いJ-REITが2016年も取得額を増加したためであり、年間取得額は過去3番目に高い水準であった(図表-4)。また、機関投資家の新たな投資手段として人気を集めている私募REIT(非上場オープンエンド型不動産投資法人)も、J-REITと同様にスポンサーからの取得によって取得額を増加した(図表-4)。

一方、その他の投資主体による取得額の減少が著しく、J-REIT、私募REITによる増加を相殺して余るペースで減少し、直近のピークであった2014年からほぼ半減した(図表-4)。2012年の水準も下回るなど、アベノミクス開始以前の状況に戻っており、仲介会社の媒介や入札などによる開かれた投資市場の停滞が顕著といえる。

2016年2月にはマイナス金利政策が導入され、不動産投資市場への新たな余剰資金の流入、および不動産取引額の拡大が期待された。しかし、実際のところ、マイナス金利政策は、相続税の節税を目的とした賃貸アパート建設を増加させたものの、必ずしも広く不動産投資市場を活性化するものではなかった。

馴染みのない政策として市場の混乱を招き、資産運用利回りや金融機関の収益力を低下させるとのデメリットも意識された。不動産投資は活発化せず、長期金利が大幅に低下した一方、不動産投資の期待利回りはわずかな低下に止まり、不動産投資リスクプレミアム(期待利回りと長期金利の差、イールドスプレッド)が広がる形となった(図表-3)。

---------------------------------

(1)増宮 守 「

不動産価格サイクルの先行的指標(2016年)~大半の指標がピークアウトを示唆~

」 ニッセイ基礎研究所、不動産投資レポート、2016年10月13日

(2)増宮守「

海外資金による国内不動産取得動向(2015年)~リスク回避の動きが不動産取引にも影響~

」ニッセイ基礎研究所、基礎研レポート、2015年3月17日

(3)都市未来総合研究所の「不動産トピックス2017年2月」によると、速報ベースで前年比-7.4%。

---------------------------------

海外資金による取得額の縮小

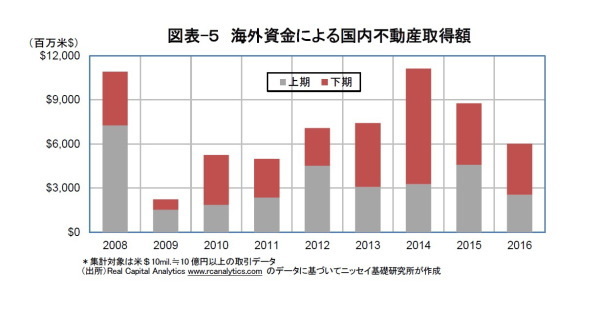

J-REIT、私募REIT以外の投資主体のなかでは、不動産価格が大きく変動する際の原動力になることが多い海外資金の動向に特に注意しておきたい。

2016年の海外資金による日本国内の不動産取得額は、前年比3割減の約6,000百万米ドル(4)であった(図表-5)。直近のピークとなった2014年からほぼ半減し、2012年の水準も下回るなど、アベノミクス開始以前の水準に戻っている。2016年の大半は、為替相場が円高ドル安で推移し、米ドル建てでみた日本の不動産価格は高値を更新し続ける状況であった。そのため、海外資金にとって高値を追いかける形での取得は難しかったとみられる。

また、2013、2014、2015年には、1,000百万米ドルを超える巨大な取引(5)が海外資金による取得額を膨張させたが、2016年には、そのような例外的に大規模な取引はみられなかった。加えて、2016年には、100百万米ドルを超える大規模な取引事例は7件に止まり、2015年の12件から大きく減少していた。

---------------------------------

(4)海外からの視点として、金額は米ドル建て表記としている。

(5)2013年のグローバルコンソーシアムによる芝パークビルの取得、2014年のGIC(シンガポール)によるパシフィックセンチュリープレイスの取得およびブラックストーン(米国)による日本GE住宅ポーフォリオの取得、2015年のCIC(中国)による目黒雅叙園の取得。

---------------------------------

海外資金のセクター選好

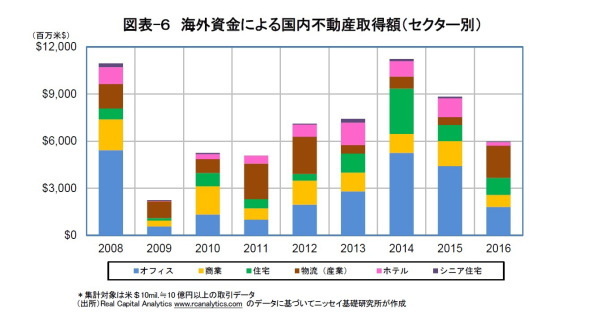

海外資金による国内不動産取得額をセクター別にみると、大幅に増加した物流セクターを除き、多くのセクターで2016年の取得額は2015年の半分に満たなかった(図表-6)。

海外資金による物流施設の取得額は、2016年に大幅に増加した。ネット通販の拡大などを背景に、2015年第4四半期以降、物流施設の新規供給が著しく増加しており、さらに2018年まで続く見込みとなっている。大量供給は競争力に劣るエリアの賃貸需給を悪化させているものの、投資対象となる物流施設ストックを拡大し、投資市場の充実に寄与している。

ただし、海外資金による取得額は増加したものの、日本の物流施設に対する楽観的な見方が一方的に増えたとはいえない。2016年の海外資金による取得は、ほとんどが他の海外資金が売却した物流施設の取得であった。大量供給による賃貸需給への懸念に加え、今後の金利上昇が長期固定賃料契約を有する物流施設に特に不利になるとの見方もある。そのような中、海外資金による物流施設の取得額は増加すると同時に、売却額も大きく増加していた。

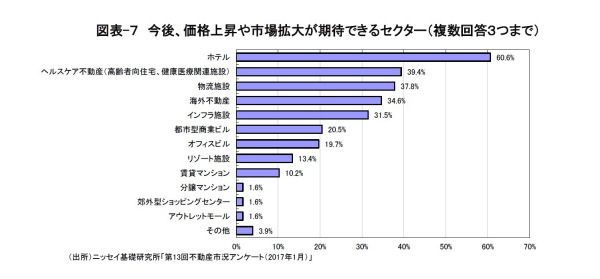

一方、2016年の海外資金によるホテルの取得額は大幅に減少した。2016年には、急拡大してきたインバウンド宿泊需要が減速し、新規供給の増加や民泊施設との競合など、ホテル市場の需給懸念も顕在化してきた。ただし、国内では、依然としてホテル投資に対する強気な見方は多く(図表-7)、2016年の国内のホテル取引額は、J-REITが牽引する形で増加していた(6)。

国内での楽観的な見方に反し、海外では日本のホテル市場をより慎重にみている可能性もあり、今後の海外資金によるホテルの取得動向には注意が必要である。

その他、伝統的な不動産投資対象であるオフィスセクターにおいて不動産サイクルが明確に表れている。2016年の海外資金によるオフィスの取得額は2012年の水準も下回り、既に不動産サイクルの停滞期に入っているとの見方もできる。

---------------------------------

(6)JLLによると、2016年の国内ホテルの推定取引額は、前年比+8%増加の約3,640億円。

---------------------------------

海外資金のエリア選好

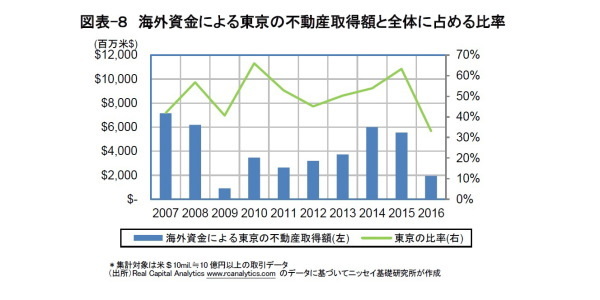

海外資金による日本国内の不動産取得額を取得物件の所在地別(東京とそれ以外)にみたところ、2016年には東京の占める比率が大幅に縮小していた(図表-8)。

2015年には、東京の比率が6割を超え、東京での取得額がリーマンショック以前に迫る水準となっていた。しかし、2016年には、東京の比率が過去最低となり、取得額も2009年に次ぐ非常に低い水準に落ち込んだ。一方、5大都市圏(東京、大阪、名古屋、福岡、札幌)以外の地方都市での取得額が増加していた。地方都市での取得増加については、大半は郊外あるいは地方に立地する物流施設の取得額が増加したためといえる。

しかし、その他のセクターでも、利回りの低い東京都心での取得を断念し、少しでも高い利回りを求めて郊外や地方での取得を増やすケースが少なくなかった。2007年にも地方都市での取得が増加していたが、当時以上に、既に人口が減少している地方都市においては中長期の投資リスクが高まっていることに注意が必要である。

ちなみに、海外資金に限らずJ-REITについても、不動産取得額における東京都心5区の比率が2015年の28%から2016年に23%に低下しており、東京都心から郊外あるいは地方に取得先をシフトする動きがみられた。

米国資金およびアジア資金による取得

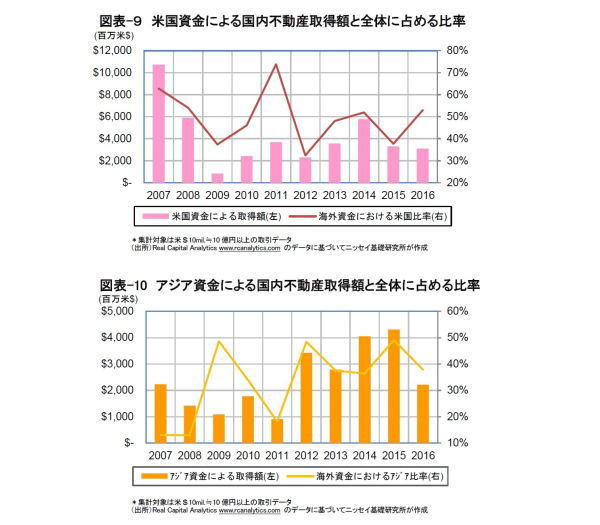

最後に、海外資金による国内不動産取得額を資金の出所別でみた。まず、最大の比率を占める米国資金は、落ち込んだ2015年に続いて2016年の取得額もやや減少したものの、全体に占める比率は持ち直した(図表-9)。

一方、アジア資金による2016年の取得額は、2015年にCIC(中国)による目黒雅叙園(約1,170百万米ドル)の取得という例外的に巨大な取引があった反動もあり、大幅な減少となった(図表-10)。

ただし、米国資金、アジア資金ともに、取得額が直近のピークであった2014年からほぼ半減しており、概して、海外資金による日本国内での不動産取得は、資金の出所にかかわらず減少したといえる。

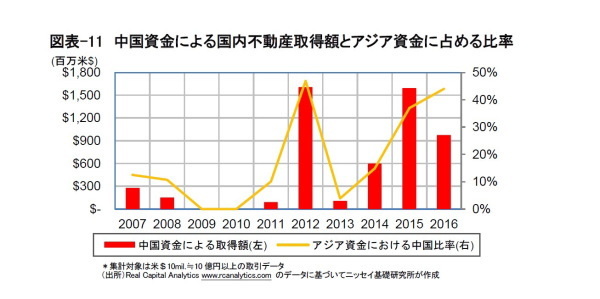

こうした中、アジア資金の中で中国資金の存在感が目立ってきており(図表-11)、今後、中国が牽引し、再びアジア資金による取得額が増加する可能性も考えられる。

特に、近年、中国の保険会社による不動産投資の拡大が顕著となっており(7)、今後日本でも不動産取得を本格化する可能性が高い。実際、2016年11月には、中国安邦保険が、米ブラックストーンが有する巨大な住宅ポートフォリオ(8)(約2,500億円)の取得を検討中との報道もあり、今後の動向が注目される。

また、米国資金による取得額も、米国大統領選以降の円安推移を受け、今後、ある程度回復するとみられる。ただし、米国経済が金融市場の期待通りに拡大する場合も、本格的な米国資金の流入は期待し難い。近年のメーカー各社の生産拠点の現地化に加え、保護主義の台頭も懸念される中、対米輸出主導による日本経済の拡大は大きく期待できない。

また、アジア全体をみても、減速する中国経済を筆頭に、以前のような高い経済成長が見込めなくなっている。このような中、日本を含めたアジア地域に対して米国資金の流入が加速する状況は想定しづらい。

---------------------------------

(7)増宮 守 「

【アジア・新興国】注目を集めるアジアの保険会社による海外不動産投資~中国の保険会社を中心に世界の主要プレイヤーに~

」 ニッセイ基礎研究所、保険年金フォーカス、2016年1月31日

(8)

2014年に米ブラックストーンが日本GEから取得したポートフォリオで日本全国の多数の住宅から成る。

---------------------------------

おわりに

2016年は、不動産価格の上昇期待が薄れる一方、マイナス金利環境下で代替となる運用手段も乏しい中、買い手と売り手が共に積極的な取引を控える形で不動産投資市場の活力が減退した。スポンサーからの取得が多いJ-REITや私募REITによる取得額は増加したものの、海外資金などのその他の投資主体による取得額は大幅に減少した。

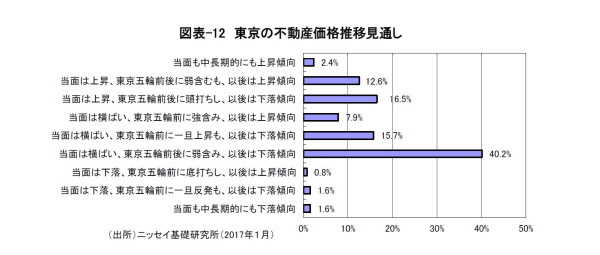

しかし、2016年11月の米国大統領選以降は、一転して円安が進み、株価も強含みで推移するなど、金融市場ではリスク許容度の改善が進んだ。2017年1月にニッセイ基礎研究所が実施した不動産市況アンケート(9)でも、当面の不動産価格の推移は横ばいあるいは上昇とする見方が多く、下落懸念は限定的であった(図表-12)。

ただし、今後、不動産投資市場が活力を取り戻し、不動産価格の上昇が続くか否かについては慎重に見る必要がある。アベノミクス開始以降の不動産価格の上昇は金利低下が牽引してきたものであり、日銀が長期金利操作目標を「ゼロ%前後」としている現在、さらなる金利低下による不動産価格の上昇余地は限定的といえる。当面、米国新政権の政策運営も見通し難い中、不動産価格動向については方向感を掴み辛い状況が続くとみられる。引き続き、価格変動の原動力になることが多い海外資金の動向には十分に注意しておきたい。

---------------------------------

(9)増宮 守 「

方向感失う中、金利懸念が拡大~不動産価格は「当面横ばい、東京五輪前後に弱含み、以後下落」が4割~第13回不動産市況アンケート結果

」 ニッセイ基礎研究所、不動産投資レポート、2016年1月25日

---------------------------------

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

増宮守(ますみや まもる)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

不動産価格サイクルの先行的指標(2016年)~大半の指標がピークアウトを示唆~

・

海外資金による国内不動産取得動向(2015年)~リスク回避の動きが不動産取引にも影響~

・

【アジア・新興国】注目を集めるアジアの保険会社による海外不動産投資

・

方向感失う中、金利懸念が拡大~不動産価格は「当面横ばい、東京五輪前後に弱含み、以後下落」が4割~第13回不動産市況アンケート結果

・

Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期