要旨

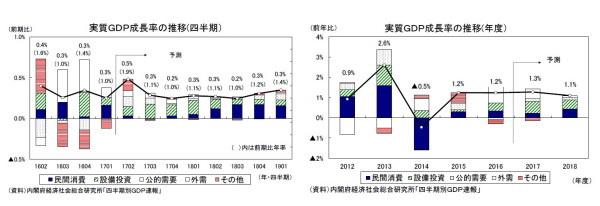

- 2017年1-3月期の実質GDP(2次速報)は民間在庫変動の下方修正を主因として1次速報の前期比0.5%(年率2.2%)から前期比0.3%(年率1.0%)へと下方修正された。

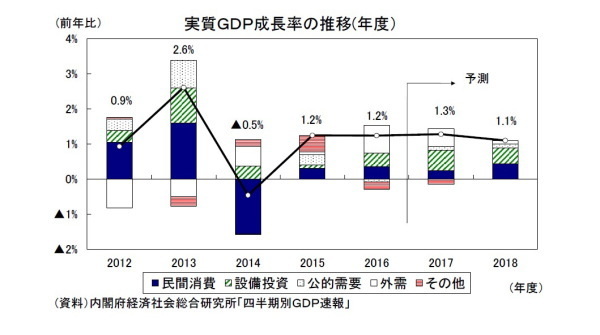

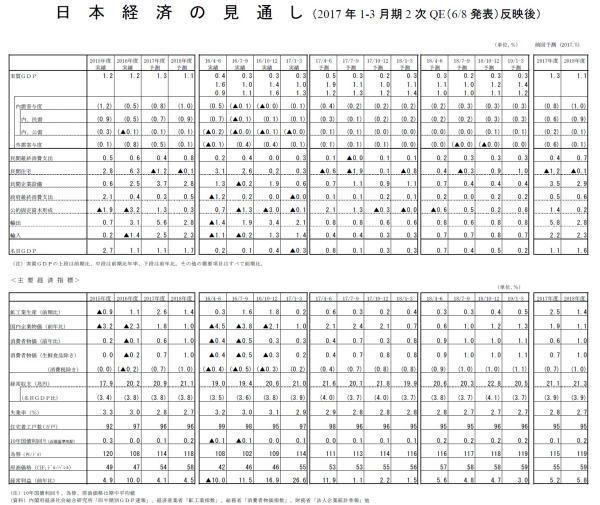

- GDP2次速報の結果を受けて、5月に発表した経済見通しの改定を行った。実質GDP成長率は2017年度が1.3%、2018年度が1.1%と予想する。2017、2018年度とも5月時点から変更していない。

- 2017年度は輸出の増加が続く中、企業収益の改善を背景に設備投資が回復基調を強め、企業部門主導の成長が予想される。一方、家計部門は物価上昇に伴う実質購買力の低下から消費が低迷するなど、一段と厳しさを増す可能性が高い。

- 2018年度に入ると、輸出、設備投資の勢いが弱まる一方、企業部門の改善が家計部門に波及し賃金上昇率が高まることから民間消費の伸びが高まるだろう。

- 消費者物価上昇率(生鮮食品を除く総合)は、エネルギー価格の上昇を主因として2017年度に前年比0.7%と3年ぶりの上昇となった後、人件費上昇に伴うサービス価格の上昇や需給バランス改善の影響から2018年度には同1.0%まで伸びが高まると予想する。

2017年1-3月期は前期比年率1.0%へ下方修正

6/8に内閣府が公表した2017年1-3月期の実質GDP(2次速報値)は前期比0.3%(年率1.0%)となり、1次速報の前期比0.5%(年率2.2%)から下方修正された。

1-3月期の法人企業統計の結果が反映されたことにより、設備投資が1次速報の前期比0.2%から同0.6%に上方修正されたが、民間在庫変動が前期比・寄与度0.1%から同▲0.1%へと大幅に下方修正されたことが成長率を大きく押し下げた。また、民間消費(前期比0.4%→同0.3%)、住宅投資(前期比0.7%→同0.3%)も下方修正された。

1-3月期の成長率は大幅に下方修正されたが、在庫調整の進捗を反映し、民間在庫変動が1次速報の+3,633億円から▲9,898億円へと大幅に下方修正されたことが主因であり、在庫変動を除く最終需要は前期比0.6%と1次速報と変わっていない。また、実質GDP成長率は、2016年1-3月期から5四半期連続でゼロ%台後半とされる潜在成長率を上回っており、日本経済が着実な回復を続けているとの評価は1次速報時点と変わらない。

なお、2017年1-3月期の下方修正に伴い、2016年度の実質GDP成長率も1.3%から1.2%へと下方修正された。

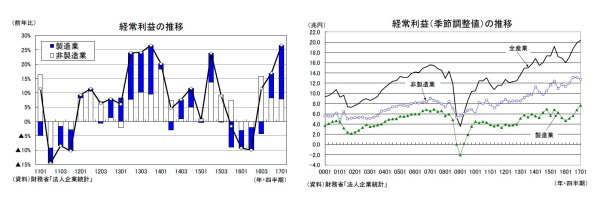

◆企業部門の改善が一段と鮮明に

6/1に財務省から公表された法人企業統計では、2017年1-3月期の経常利益(金融業、保険業を除く全産業)が前年比26.6%と3四半期連続の増加となり、2016年10-12月期の同16.9%から伸びを高めた。非製造業が前年比10.7%(10-12月期:同12.5%)と3四半期連続の二桁増益となったことに加え、製造業が前年比70.3%と10-12月期の同25.4%から伸びを急速に高めた。

この結果、2017年1-3月期の経常利益(季節調整値)は20.4兆円となり、2016年10-12月期に続き過去最高水準を更新した。今回の景気回復局面では、非製造業に比べ製造業の収益回復が遅れていたが、世界経済回復の恩恵を受けて2016年度末にかけて急回復し、2017年1-3月期には製造業の利益水準も過去最高を更新した。

企業収益の好調を受けて、設備投資も回復している。1-3月期の設備投資(ソフトウェアを含む)は前年比4.5%と2四半期連続で増加し、10-12月期の同3.8%から伸びが高まった。

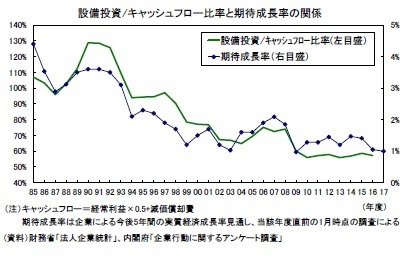

好調な企業収益に対し、設備投資の伸びは現時点では限定的にとどまっているが、企業収益の増加に伴う潤沢なキャッシュフローを背景に2017年度入り後には設備投資の回復基調がより明確となることが予想される。

ただし、「設備投資/キャッシュフロー比率」が50%台後半の低水準で推移していることからも分かる通り、企業は設備投資に対する慎重姿勢を崩していない。内閣府の「企業行動に関するアンケート調査(2016年度)」では、企業の今後3年間、5年間の実質成長率の見通しがそれぞれ1.1%、1.0%となり、企業の期待成長率が依然低水準にとどまっていることが示された。

当面は、企業がキャッシュフローに対する設備投資の水準を大きく切り上げることは考えにくいため、企業収益に比べ設備投資の回復ペースは緩やかにとどまる可能性が高いだろう。

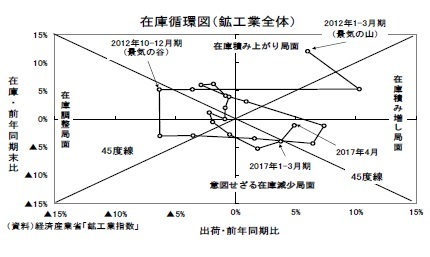

◆在庫は積み増し局面へ

2017年4月の鉱工業生産は前月比4.0%の高い伸びとなり、生産指数の水準は消費税率引き上げ前のピーク(2014年1月)を上回った。IT関連を中心とした世界的な製造業サイクルの好転を受けて輸出が好調を維持していることに加え、ここにきて国内需要が持ち直していることも生産の押し上げに寄与している。

ただし、ここにきて在庫指数の上昇ペースが高まっていることには注意を要する。在庫循環図を確認すると、2016年7-9月期に「在庫調整局面」から「意図せざる在庫減少局面」に移行した後、17年1-3月期まで3四半期連続で同じ局面に位置したが、2017年4月単月では「在庫積み増し局面」に移行した。4月は輸送機械の在庫指数が前月比15.8%の急上昇となったが、これは輸出向けの船待ち在庫の可能性があるため、5月以降の動きを見る必要があるが、その他の業種でも在庫が増加傾向となっている。

在庫指数の上昇は企業行動の積極化を反映したものと捉えることも可能だが、その一方で、循環的には景気回復局面の後半に入ったという見方も出来る。最終需要が企業の想定を下回った場合には、これまでよりも在庫が積み上がりやすくなっていることには留意が必要だろう。

実質成長率は2017年度1.3%、2018年度1.1%

◆2017年度は企業部門主導の成長

2017年1-3月期のGDP2次速報を受けて、5/19に発表した経済見通しを改定した。実質GDP成長率は2017年度が1.3%、2018年度が1.1%と予想する。2017、2018年度ともに5/19時点から修正していない。

2017年1-3月期の実績値は大幅に下方修正されたが、民間在庫変動の下方修正が主因であり、この点は先行きの成長率に対してはむしろプラスに働く可能性が高い。実際、内閣府が1-3月期の2次速報と同時に公表した原材料在庫と仕掛品在庫の仮置き値に基づけば、4-6月期の成長率は前期比0.4%程度押し上げられることになる。今回の見通しでは2017年4-6月期の実質GDP成長率を5月時点の前期比年率1.2%から同1.9%へと上方修正した。7-9月期以降の成長のパスはほとんど変えていない。

2017年度は、実質所得の低迷を主因として民間消費は横ばい圏の動きにとどまるが、海外経済の回復や円安の追い風を受けて輸出が増加を続ける中、企業収益が改善し、設備投資の回復基調が明確となるだろう。家計部門(民間消費+住宅投資)が低調に推移する一方、企業部門(輸出+設備投資)が経済成長の牽引役となることが予想される。

2018年度は企業部門の改善が家計部門に波及することが期待される。具体的には、2017年度の企業収益の改善や物価上昇を受けて春闘賃上げ率が明確に前年を上回ることから名目賃金の伸びが高まり、民間消費が緩やかな回復に向かうだろう。ただし、民間消費の伸びが高まる一方で、設備投資の伸びが頭打ちとなること、国内需要の回復を背景に輸入の伸びが高まり外需の寄与度が縮小することから、2018年度の成長率は2017年度から若干低下することが予想される。

◆厳しさを増す家計部門

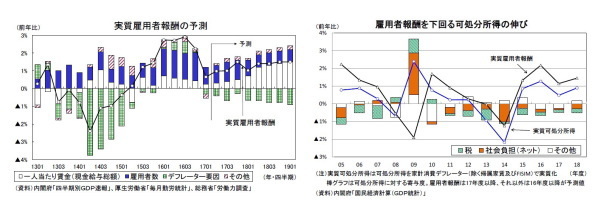

ここにきて企業部門の改善傾向が明確となる一方、家計部門は厳しさを増している。実質雇用者報酬は2016年7-9月期の前年比2.9%から2017年1-3月期には同0.7%まで伸びが低下している。名目賃金が伸び悩む中で物価が上昇に転じたことから、実質賃金(一人当たり)は前年比で横ばい圏の推移が続いている。

2017年の春闘賃上げ率が前年並みにとどまったことから、2017年度中は名目賃金の低迷が続く公算が大きい。企業の人手不足感の高さを背景に雇用者数は増加を続けるものの、物価上昇率が徐々に高まる可能性が高いため、2017年度の実質雇用者報酬は2016年度の前年比2.2%から同1.1%へと伸びが大きく低下するだろう。

2018年度は物価上昇率がさらに高まるが、円安や海外経済の回復を追い風とした企業業績の改善、2017年度の物価上昇を受けて名目賃金は所定内給与、特別給与(ボーナス)ともに増加幅が拡大し、実質雇用者報酬は前年比1.5%へと伸びが高まると予想する。民間消費は実質雇用者報酬に連動する形で2017年度中は前期比で横ばい圏の動きを続けた後、2018年度に入ってから徐々に伸びを高めるだろう。

ただし、個人消費の動向を左右するのは雇用者報酬だけでなく、利子、配当などの財産所得、年金などの社会給付の受け取り、社会保障負担などの支払いを加味した可処分所得の動きである。近年、マクロ経済スライドや特例水準の解消によって年金給付額が抑制されてきたこと、年金保険料率の段階的引き上げなどから、家計の可処分所得は雇用者報酬の伸びを下回り続けている。

2016年の消費者物価上昇率が前年比▲0.1%となったことを受け、2017年度の年金額は前年度から▲0.1%の引き下げとなることが決定した。2017年度は物価上昇が確実となっているため、年金生活者にとっての実質的な手取り額はさらに目減りすることになる。2017年度は勤労者、年金生活者ともに実質所得が低下し、消費を取り巻く環境は厳しさを増しそうだ。

2005年度に開始された年金保険料率の段階的な引き上げは2017年度で打ち止めとなるが、マクロ経済スライドによる年金給付額の抑制は引き続き実施されるため、可処分所得の伸びが雇用者報酬の伸びを下回る状況はその後も継続する。実質可処分所得の伸びは2017年度が前年比0.5%、2018年度が同0.9%となり、実質雇用者報酬の伸びをそれぞれ▲0.6%ポイント下回る。2018年度入り後の民間消費は回復基調が徐々に明確になると予想しているが、引き続き雇用者報酬の伸びは大きく下回る可能性が高い。

◆物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)上昇率は、原油価格の上昇に伴うガソリン、灯油の大幅上昇などから2017年1月に前年比0.1%と13ヵ月ぶりのプラスとなった後、4月には同0.3%まで伸びを高めた。

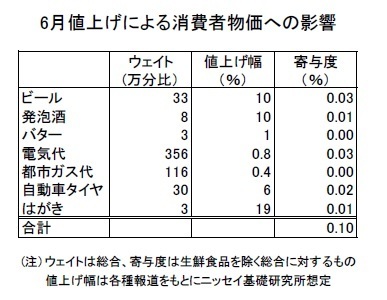

このところ、法改正や人件費、原材料費の上昇を背景に6月からはがき、バター、ビール、電気代、ガス代などの値上げが相次いでいる。たとえば、ビールについては改正酒税法の施行に伴い、原価を下回る価格で販売することが規制されたため、店頭価格が1割程度上昇したとの報道が多い。また、はがきは人手不足に伴う人件費上昇を理由として消費増税時以外では23年ぶりの値上げ(52円→62円)となった。バター、タイヤ、電気代、ガス代は原材料費上昇が値上げの理由となっている。

ただし、これらの品目が消費者物価全体に占める割合はそれほど高くない。新聞報道等をもとに値上げ幅を仮定した上でコアCPIへの影響を試算すると、6月のコアCPIの押し上げ幅は0.1%ポイントにとどまった。人件費、原材料費上昇を商品・サービス価格に転嫁する動きが徐々に拡がっていることは確かだが、6月に一気に物価上昇率が高まることはなさそうだ。

一方、足もとの物価上昇の主因となっているエネルギー価格の前年比上昇率は2017年秋頃まで継続するだろう。ガソリン、灯油の前年比上昇率は3月をピークに縮小し始めているが、原油価格の動きが遅れて反映される電気代、ガス代は今後上昇率が高まるこためだ。

また、既往の円高による物価下押し圧力は残っているものの、足もとのドル円レートはすでに前年よりも円安水準となっており、夏頃からは円安が物価の押し上げ要因となることが見込まれる。日本銀行が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合」の上昇率がゼロ%となるなど、物価の基調は依然として弱いが、エネルギー価格の上昇、円高による下押し圧力の一巡などからコアCPI上昇率は2017年後半にはゼロ%台後半まで高まる可能性が高い。

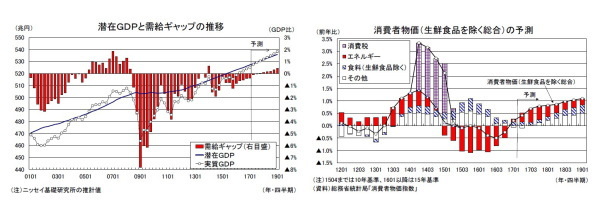

当研究所が推計する需給ギャップは、消費税率引き上げ後の2014年度前半には▲2%程度(GDP比)までマイナス幅が拡大したが、2016年1-3月期から5四半期連続で潜在成長率を上回る成長を記録したことから、2017年1-3月期には▲0.4%まで縮小した。先行きも潜在成長率を若干上回る成長が続くことが予想されるため、需給ギャップは2017年度中にはプラスに転じる公算が大きい。

エネルギー価格の前年比上昇率は2017年夏頃をピークに徐々に鈍化するが、景気回復に伴う需給バランスの改善や人件費上昇をサービス価格に転嫁する動きが拡がることなどが上昇圧力となり、2018年度には1%台まで伸びを高めるだろう。

コアCPI上昇率は2016年度の前年比▲0.2%の後、2017年度が同0.7%、2018年度が同1.0%と予想する。上昇率は徐々に高まるが、2018年度中に日本銀行が物価安定の目標としている2%に達することは難しいだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し(17年5月)

・

法人企業統計17年1-3月期~企業部門の好調が一段と鮮明に、経常利益は2四半期連続で過去最高を更新

・

鉱工業生産17年4月~生産の好調が続くが、在庫の積み上がりに注意

・

消費者物価(全国17年4月)~物価の基調は依然弱いが、コアCPI上昇率は17年後半にゼロ%台後半へ

・

貿易統計17年4月~輸入の底堅さを主因に貿易黒字が縮小