要旨

- 6月調査短観では、大企業製造業で3四半期連続の景況感改善が示されると予想する。大企業非製造業の景況感も2四半期連続で改善すると見ている。前回3月調査以降の景気は、世界経済の回復やITサイクルの好転を受けた良好な輸出環境と、雇用所得環境の改善を受けた消費の持ち直しに支えられて堅調に推移している。大企業製造業では良好な輸出環境や為替の安定、消費の持ち直しを受けた生産回復により、景況感の改善が見込まれる。非製造業も消費の持ち直しを受けて景況感が改善するだろう。一方、人手不足が深刻化しているほか、資源価格を中心に輸入物価が高止まりしており、景況感の改善を抑制しそうだ。

- 先行きの景況感については、引き続き海外情勢の不透明感が根強いことから、慎重な見方が示されると予想。トランプ政権の先行き不透明感に加え、英国のEU離脱や北朝鮮情勢など地政学リスクへの警戒も景況感の重石になる。国内に関しても、物価の上昇が予想されることから、消費減速への懸念が台頭しそうだ

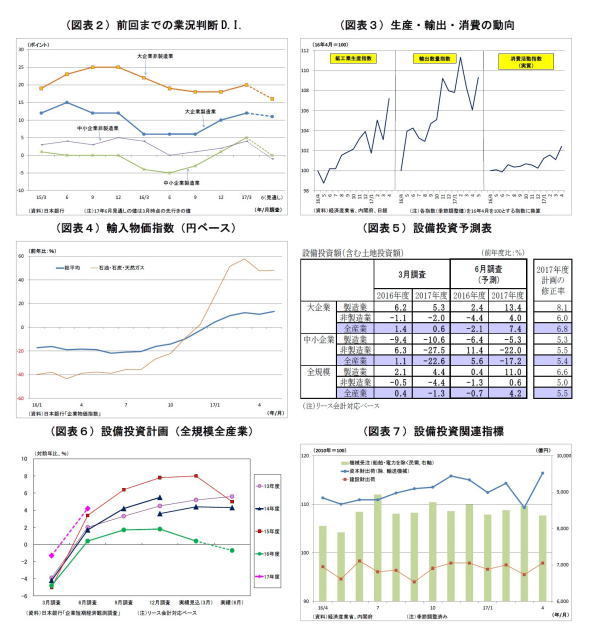

- 2016年度の設備投資実績(全規模全産業)は、前年度比0.7%減と前年を割り込みそうだ。一方、2017年度計画は、2016年度実績比で4.2%増と前回から上方修正されると予想。発射台となる前回調査の伸び率が例年よりも高いだけに、近年を上回る高い伸び率となるだろう。ただし、実勢としては力強さを欠くとの評価になる。海外をめぐる先行き不透明感が高い状況が続いており、現段階で投資を大きく積極化する動きは限られるとみている。

- 今回の見どころは、「販売価格判断」の先行きだ。近年、人手不足感が強まり続けており、運輸業などでは、人件費上昇を価格に転嫁しようとする動きがみられる。こうした動きが一部業種に留まるのか?それとも、幅広い業種に広がる兆しを見せるのかが注目される。

6月短観予測:景況感は小幅ながら幅広く改善、先行きは慎重さが残る

◆製造業・非製造業ともに改善を予想

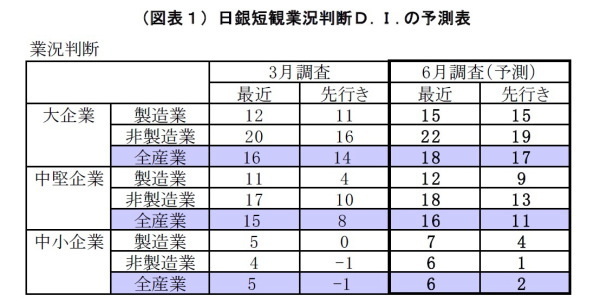

7月3日発表の日銀短観6月調査では、注目度の高い大企業製造業の業況判断D.I.が15と前回3月調査比で3ポイント上昇し、3四半期連続で景況感の改善が示されると予想する。大企業非製造業の業況判断D.I.も22と前回比2ポイント上昇し、2四半期連続で改善すると見込んでいる。

前回3月調査では、輸出の回復や円安の持続を受けて大企業製造業で2四半期連続の改善となったほか、非製造業でも消費の持ち直しなどから、6四半期ぶりに景況感が持ち直していた。

17年1-3月期の実質GDP(国内総生産)成長率は前期比年率で1.0%(2次速報値)となり、5四半期連続で(0%台後半とされる)潜在成長率を上回るプラス成長となった。その後、4月以降の経済指標も総じて堅調に推移している。4-5月の輸出(数量指数)は伸びこそ鈍化したものの、世界経済の回復やITサイクルの好転を受けて高い水準を維持している。消費面では、個人消費の総合的な動きを示す4月の消費活動指数(実質)に改善がみられるほか、5月の新車販売台数(軽自動車を含む)は、前年比12.4%増と7カ月連続で増加を維持。個人消費は力強さにこそ欠けるものの、雇用所得環境の改善を受けて持ち直している。結果として、鉱工業生産指数は1-3月の平均を4%近く上回っている。また、円相場は、前回調査以降、やや円高ぎみとなっているが、概ね安定した推移を辿っている。

今回、大企業製造業では良好な輸出環境や為替の安定、消費の持ち直しを受けた生産回復により、景況感の改善が見込まれる。非製造業についても、消費の持ち直しを受けて景況感が改善するだろう。また、大都市圏での再開発事業や16年度第2次補正予算の執行が建設・不動産領域のサポート要因になりそうだ。

一方、人手不足が深刻化しているほか、昨年の資源価格上昇や円安進行などから資源価格を中心に輸入物価が高止まりしており、海外発のコスト増加圧力が企業マインドの改善を抑制しそうだ。

中小企業の業況判断D.I.は、製造業が前回比2ポイント上昇の7、非製造業も2ポイント上昇の6と予想。大企業同様、中小企業でも堅調な内外需要を受けて、製造業・非製造業ともに景況感の改善が示されるだろう。

先行きの景況感については、引き続き海外情勢の不透明感が根強いことから、企業規模や製造・非製造業を問わず、慎重な見方が示されると予想。仏大統領選を無難に通過したことで欧州の政治リスクは峠を越えたが、ロシアゲート疑惑の渦中にあるトランプ政権の先行き不透明感は強い。また、難航が予想される英国のEU離脱や出口の見えない北朝鮮情勢など地政学リスクへの警戒も企業マインドの重石になる。国内に関しても、今後物価の上昇が予想されることから、小売を中心に消費減速への懸念が台頭しそうだ。

2016年度の設備投資実績(全規模全産業)は、前年度比0.7%減と前回調査時点の0.4%増から下方修正され、前年実績を割り込むと予想。昨年度終盤は、トランプ政権の政権運営の混乱に加えて、フランス大統領選など欧州政治リスクへの警戒が高まっていた時期にあたるため、企業の様子見姿勢が強まり、一部で投資先送りの動きが出たとみられる。

一方、2017年度の設備投資計画(全規模全産業)は、2016年度実績比で4.2%増と前回調査時点の1.3%減から上方修正されると予想。例年6月調査では、計画が固まってくることで大幅に上方修正される傾向が極めて強い。前回調査で、近年の3月調査での伸び率をかなり上回る計画が示されたことで発射台が高いだけに、今回調査でも近年の同時期の伸び率を上回る高い伸び率となるだろう。ただし、比較対象となる16年度実績が低いということを考慮すれば、実勢としては力強さを欠くとの評価になる。企業収益は改善しているが、海外情勢をめぐる先行きの不透明感が強い状況が続いており、現段階において投資を大きく積極化する動きは限られるとみている。

◆注目ポイント:2017年度の設備投資計画

今回の短観でとりわけ注目されるのは、2017年度の設備投資計画となる。前回調査では、全規模全産業で前年度比1.3%減の計画であったが、例年3月の段階では前年割れでスタートする傾向が極めて強いため、マイナス自体にあまり意味はない。むしろ、近年の3月調査での伸び率をかなり上回る強めの内容であった。今回調査では、例年の6月調査と同様、計画の具体化に伴って上方修正されることは確実だが、どこまで上方修正幅が拡大するかがポイントとなる。足下の比較的良好な事業環境や人出不足に伴う省力化投資が設備投資計画の増額に繋がるのか?それとも、トランプ政権の行方など引き続き不透明な先行きを警戒し、慎重な計画に留まるのかがポイントとなる。

今後の日本経済では、物価の上昇が個人消費の逆風となることが予想される。従って、企業の設備投資意欲がどれほど強まっているかが、日本経済の今後の回復ペースを占ううえで重要なカギとなる。

また、企業の「販売価格判断」の先行きも一つの見どころになる。近年、企業の人手不足感が強まり続けており、運輸業などでは、人件費上昇を価格に転嫁しようとする動きがみられる。こうした動きが一部業種に留まり、全体への影響は軽微に留まるのか?それとも、幅広い業種に広がる兆しを見せるのかが注目される。

◆日銀金融政策との関係:影響は限定的

今回の短観では、上記の通り、企業景況感の改善が確認されるとみられるほか、企業の強い人手不足感も示されるとみられ、日銀の先行きの景気回復・物価上昇シナリオをサポートする材料になりそうだ。ただし、この結果が日銀の金融政策に直接与える影響は限定的になる。

もともと残された追加緩和の余地が小さいうえ、米大統領選後の円高是正と資源価格持ち直しが波及することで物価上昇率は持ち直しに向かうとみられ、当面、日銀が追加緩和を迫られる可能性は大きく低下している。一方で目標である物価上昇率2%達成は見通せず、金融政策の正常化に入れる段階にも全くない。黒田総裁も認めているとおり、デフレマインドが根強く残っており、物価上昇の勢いは鈍いためだ。

日銀は、今回の短観の内容も含めて経済・物価情勢を注視しながら、粘り強く現行金融政策の維持を続けるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

日銀短観(3月調査)~景況感は幅広く改善したが、先行きへの警戒感は強い

・

日銀短観(12月調査)~製造業を中心に景況感は改善したが、先行きに対しては慎重姿勢が目立つ

・

日銀短観(9月調査)~全体的に予想の範囲内だが、景況感の先行きは弱い、設備投資計画も慎重

・

「日銀は株価を歪めていない」は本当か-新ルールは評価できるが歪みは拡大

・

日銀、「6度目の正直」も困難か~金融市場の動き(5月号)