確定給付年金は、退職給付制度のなかで、依然として中心的な役割を果たしている。年金運用は、加入者・受給者の利益を図るように安定運用を行うことが基本である。投資理論に基づく資産配分は、株式4割、債券6割などの中庸な解が最適解になる。

一方、企業においては、ROE の向上など、株主価値を高めることが求められている。年金資産が企業に属すると考えられることや、積立不足になった場合に、最終的には株主が負担することなどから、年金運用においても株主の立場からみた場合に、どのような資産配分が最適になるのかを考えることは自然な流れであろう。

加入者・受給者は、給付の安定的な確保を目標にしたいのに対して、株主は、その価値を最大化することが目標であり、年金運用における株主と加入者・受給者の利害は一致しない。

本号では、株主の立場からみた年金資産運用に関する代表的な仮説を紹介する。株主価値を最大化する資産配分は中庸な解にはならず、株式100%などの極端な解となるが、どうしてそうなるのか簡単に検討する。さらに最近の実証分析結果を紹介する。

ポートフォリオ理論が当てはまらない資産配分の決定

年金運用における基本ポートフォリオの構築は、基本的に、ポートフォリオ理論に沿って行われる。しかし、株主価値の最大化を目指す株主の立場から年金運用を考えた場合、加入者・受給者とは利害関係が異なり、最適な資産配分は必ずしもポートフォリオ理論の結論とは同じにならない。どのような問題があり、その結末はどうなるか簡単に説明する。

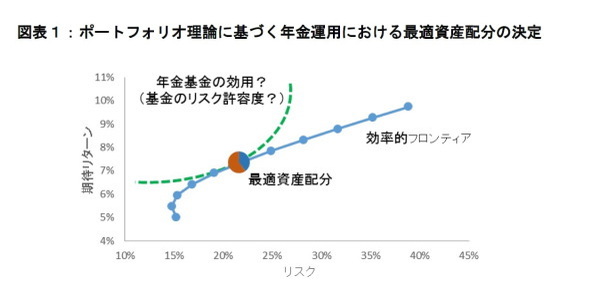

年金運用における基本ポートフォリオ構築の一般的なプロセスは、ポートフォリオ理論に沿って、まず、各資産のリスクとリターンを算出し、効率的フロンティアを推計する(図表1の青線)。次に、年金基金の効用(基金のリスク許容度)を考慮して(図表1の緑線)、最適資産配分を決定する、というものである。ここで、基金のリスク許容度とは、無差別曲線の凸性の度合い(曲がり方)を表すが、この効用関数はいったい何なのかという疑問が生じる。経済学では効用は消費に対して増えるものだが、年金基金は何ら消費することはない。年金基金の効用関数に経済学的な意味を考えることは難しい。

年金運用のあり方を規定する法令として、米国では1974 年に制定されたエリサ(ERISA)法がある。エリサ法には「専ら年金制度加入者の利益を図る」という加入者利益専念ルール(忠実義務)がある。また、2006 年にDB の健全性強化を目指す企業年金改正法が施行された。日本においても厚生年金保険法や確定給付企業年金法において善管注意義務が定められている。年金運用は加入者・受給者の視点から、安全性の高い運用を行うことが求められている。

これに対して、株主の立場から年金運用を検討するという考え方もある。年金資産が企業に属すると考えられることや、年金資産に不足が生じた場合、最終的には企業(株主)が負担をするので、株主の考え方が年金運用に反映されてもおかしくない。また、事業における新規投資、負債・資本比率などの企業財務的な決定や、利益の配当などは、通常、株主の立場から検討されるので、年金運用も株主の立場で決定したらどうなるかを考えるのは自然な発想であろう。

株主の立場からの年金運用は1970 年代頃から考えられている。ここでの議論の一つは、株主と加入者・受給者とで利害が一致していないという問題である。加入者・受給者は年金制度の安定化を望んでいるが、株主は株式価値の最大化が目標である。その結果、株主の行動は年金加入者・受給者にとって必ずしも望ましい結論にはならない。

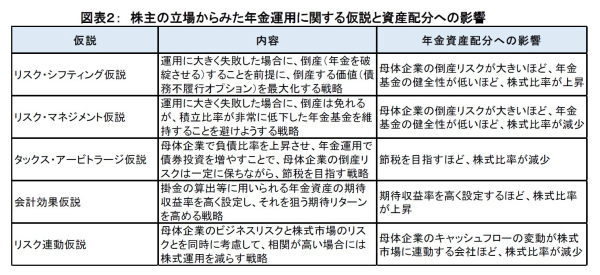

図表2は、株主の立場からの年金運用を考えると、どのようなことが生じるか、代表的な仮説と、資産配分への影響をまとめたものである。リスク・シフティング仮説はSharpe(1976)等が提唱したもので、企業が破たんした際に、年金債務の支払いを株主が免れることを前提に資産配分を決定するという考え方で、その結果、株主は最もリスクの高い資産配分(例えば株式100%)を選択するというものである(詳しくは第2節参照)。

リスク・マネジメント仮説は、現実の年金運用では株式100%等の極端な例がないことから、Rauh(2006)等が提唱したもので、母体企業の破たんを考慮して年金運用の資産配分を決定するが、実際には破綻せず、財政状態が非常に悪化した年金基金が残ることは企業経営上の大きな問題である。そこで、年金基金の財政状態の悪化や、企業の破たんリスクが高まった場合には、株式への配分を下げ、債券への配分を増やすというものである(詳しくは第2節参照)。

タックス・アービトラージとは、Black(1980)等が提唱したもので、母体企業と基金の統合バランスシートを考え、企業全体の信用リスクを一定に保ちながら、節税メリットを享受しようとするものである。その結果、債券で100%運用することが最適となる(詳しくは第3節参照)。

このほか、会計効果仮説は、掛金の算出等に用いられる年金資産の期待収益率は企業(株主)に一定の裁量の余地があり、利益を良く見せ、株主価値を高めるために、高い収益率を設定する。これを実現するためには、高い期待リターンの資産に投資する必要が生じ、株式への投資が増えるとする仮説である。リスク連動仮説は、株主が事業のリスクと年金運用のリスクを同時に考慮して資産配分を決定するという仮説である。特に、事業がうまくいかないときに、年金運用で失敗して追加的な掛金が生じないように、事業リスクが株式市場と相関が高い企業では株式への配分を抑えて運用するはずである。

リスク・シフティング仮説とリスク・マネジメント仮説

株主の立場から年金運用を検討する代表的な仮説として、リスク・シフティング仮説と、リスク・マネジメント仮説がある。前者は、株主価値最大化のために、年金運用では株式を上限まで保有するというものであり、後者は、企業の存続を意識して、安定運用を目指すものである。

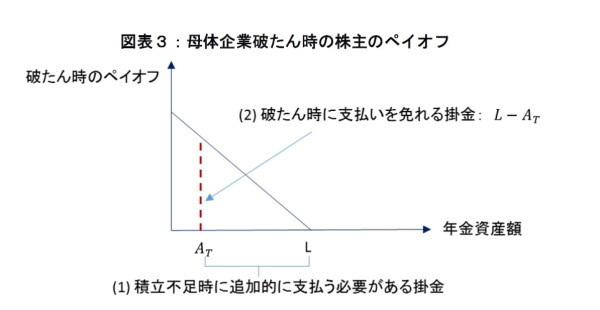

Sharpe(1976)が提唱したリスク・シフティング仮説は、株主のモラルハザードを前提とした考え方である。図表3は母体企業の破たん時における株主のペイオフを表している。(1)年金資産が年金負債L(年金債務の現在価値)を下回った場合、企業(株主)は、追加的な掛金の拠出を行う。年金資産が負債を下回る状況(AT<L)で、母体企業が破たんした場合、米国では年金保障公社(Pension Benefit Guarantee Corporation: PBGC) が年金制度を引き継ぎ、一定レベルの年金給付を行うこと保障している。このため、(2)破たん時に株主は不足分L-ATの支払いを免れること、つまりPBGC からL-ATの分の利益を得ることができる。

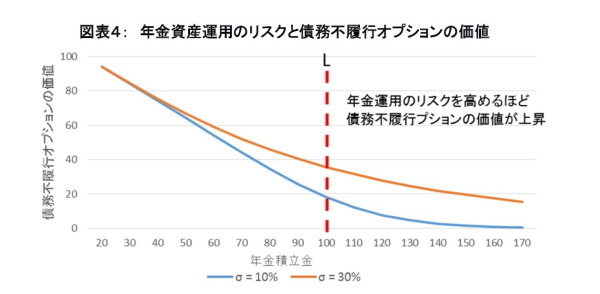

このペイオフは、年金資産を原資産、権利行使価格がL であるプット・オプションと同じであり、株主はこの「債務不履行オプション」を保有している。図表4は、債務不履行オプションの価値を表したものである。年金資産額が低くなるほど、年金資産のリスクが高まるほど、このオプションの価値は高まる。

年金資産のリスクを10%の場合(青線)とするよりも、30%(オレンジ線)とした方が、株主が保有する債務不履行オプションの価値が高まる。株主はできるだけ年金資産のリスクを増やす、つまり株式への配分を増やすことで株主価値を高めることができる。したがって、できる限り株式への配分を高めようとする。

これに対して、現実の年金運用では株式100%などの極端な資産配分が観察されない。また、PBGC による企業破たん時の年金基金の引継ぎ方法も修正され、破たん企業の一部の資産に対して、PBGC は租税債権者と同等な強い立場を持っている。グループ会社に対しても一定の権利を保有しており、以前よりは、積立不足の基金のPBGC への引継ぎは見られなくなっている。

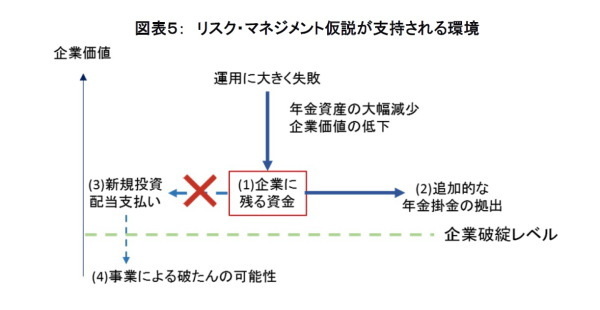

Rauh(2006)では、リスク・シフティング仮説に代わるリスク・マネジメント仮説を提唱した(図表5)。これは、仮に母体企業が破たんする可能性が高まった際に、株主がリスク・シフティング仮説に基づき、年金運用でリスク資産を増やして運用し、株主価値を高めようとしたとする。この時、市場全体の株価が低下し、年金資産は大幅減少し、企業価値(株主価値)が低下したが、母体企業の破たんは免れたとする。

この場合、企業には財政状態が非常に悪化した年金基金が残ることになる。(1)株主は企業に残る少ない資金で、(2)年金不足額が解消するまで、追加的な掛金を優先して支払わなければならず、この間、(3)新規の投資や配当の支払いが制限され、財務的なフレキシビリティーが著しく低下する。そのため、株価がさらに低下することや、(4)場合によっては、事業に十分な資金が回らず、破綻する可能性がさらに高まることもある。

このような危機的な状況を避けるために、株主は母体企業の破たんリスクが高まった場合、あるいは、年金基金の財政状態が悪化した場合に、株式への配分を減らし債券への配分を増やすことで、株主が危機的な状況を回避するように行動すると予測するのがリスク・マネジメント仮説である。逆に破たんリスクが下がった場合や、基金の財政状態が改善した場合では、株式への配分を増やすことが予想される。リスク・マネジメント仮説が支持されるとすれば、年金基金は、株価が低下した際には株式配分を減らし、逆に株価が上昇した際には、株式配分を増やすという順張り的な資産配分が観察されるはずである。

タックス・アービトラージ仮説および最近の実証分析結果

株主の立場から年金資産運用を検討する代表的な仮説として、タックス・アービトラージ仮説を解説し、さらにどの仮説が現実を説明しているのか検証している代表的な実証分析の結果を紹介する。リスク・シフティング仮説の結果は混在しているが、リスク・マネジメント仮説は概ね支持され、タックス・アービトラージ仮説は米国では支持される結果であった。

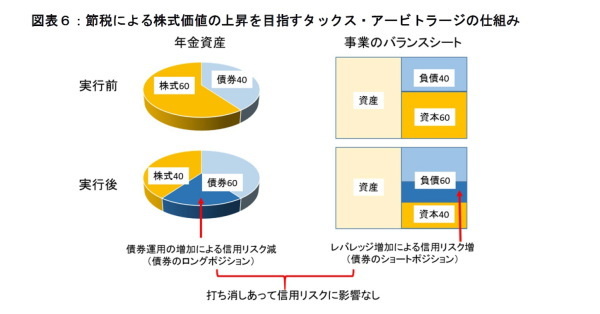

Black(1980)等が提唱したタックス・アービトラージ仮説とは、節税効果を利用して株主価値を高める方法である。図表6はタックス・アービトラージの仕組みを表したものである。この戦略を実行する前では、年金資産配分は株式60・債券40、また事業のバランスシートでは、負債40・資本60 であったとする。

ここで事業のバランスシートで負債20 を新規に調達し、この資金で自社株買い等を実行した結果、バランスシートを負債60・資本40 に変更したとする。負債が増えたこと、つまり債券のショートポジションの20 の増加(図表6:右図の濃い青の部分)により、母体企業の倒産リスクは増加する。しかし同時に、年金運用で債券運用を20 増やして、つまり債券のロングポジションの20 の増加(左図の濃い青の部分)により、株式40・債券60 へ資産配分を変更する。

年金資産と事業のバランスシートを統合してみると、事業バランスシートにおける債券のショートポジション20 の増加は、年金運用における債券ロングポジション20 の増加で打ち消しあい、全体では信用リスクは変化していない。一方で、事業バランスシートで負債が増えた分、利息が増えるが、利息には法人税がかからないため、節税効果が生じて株主価値が増加する。この例では、法人税率をτ、負債利子率をr、割引率をdとすると、株主価値は20 ∙ r ∙ τ/dだけ増加することになる。株主はできる限り節税しようとするため、タックス・アービトラージにより株主価値を最大化する年金資産配分は債券100%となる。

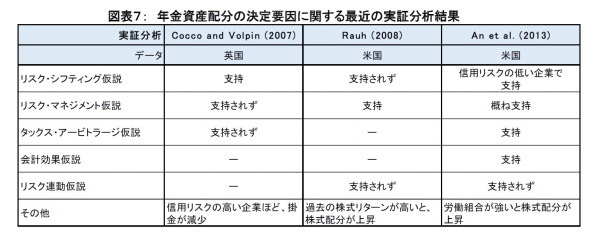

これらのどの仮説が、現実を説明しているか近年では実証分析が進められている。図表7は代表的な3つの実証分析の結果をまとめたものである。リスク・シフティング仮説とリスク・マネジメント仮説については、国や母体企業の特徴の違いで、支持されるものと支持されないものに分かれ、結果が混在している。

英国のデータでは、負債比率が高く(信用リスクが高く)、基金の役員に母体企業の関係者が多いほど、年金運用で株式への配分が高まるというリスク・シフティング仮説と整合的な結果であった。一方、リスク・マネジメント仮説は支持されなかった。

これに対して、米国のデータではリスク・マネジメント仮説が概ね支持される傾向があった。積立比率が低く、年金基金の財政状態が悪いほど、あるいは母体企業の信用リスクが高いほど、年金運用での株式配分は低下している。ただし、米国のデータでも一部の信用リスクが高い企業では、株式への配分を増やし、株主が債務不履行オプションの価値を高めるような行動が観察されている。

タックス・アービトラージ仮説については、米国のデータは法人税率が高い企業ほど、年金運用で債券への配分が増える傾向が観察され、この仮説と整合的な分析結果であった。一方、英国のデータは、税率と資産配分に有意な関係がなく、支持されない傾向であった。会計効果仮説は、米国のデータで支持される傾向があった。年金資産の期待収益率が高い企業ほど、株式への資産配分が高まる傾向がある。リスク連動仮説については、年金資産と事業資産との相関は低く、事業資産のリスクを考慮して年金資産の資産配分を決める傾向は観察されなかった。

この他に興味深い点として、英国のデータでは、信用リスクが高く基金の役員に母体企業の関係者が多いほど、年金資産への掛金が減るというリスク・シフティング仮説と整合的な結果が観察された。米国のデータでは、ある期の株式リターンが高いと翌期の株式配分が増えるというリスク・マネジメント仮説と整合的な結果がみられた。また、労働組合の力が強いと高い年金給付を要求するため、年金運用で期待リターンが高い株式への配分が増えるという会計効果仮説と似た傾向もあった。

参考文献

An, H., Huang, Z., & Zhang, T. (2013). What determines corporate pension fund risk-takingstrategy?. Journal of Banking & Finance, 37(2), 597-613.

Black, F. (1980). The tax consequences of long-run pension policy. Financial AnalystsJournal, 21-28.

Cocco, J. F., & Volpin, P. F. (2007). Corporate governance of pension plans: the UK

Evidence. Financial Analysts Journal, 70-83.

Rauh, J. D. (2009). Risk shifting versus risk management: investment policy in corporatepension plans. Review of Financial Studies, 22(7), 2687-2733.

Sharpe, W. F. (1976). Corporate pension funding policy. Journal of financial Economics,3(3), 183-193.

本誌記載のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。本誌内容について、将来見解を変更することもあります。本誌は情報提供が目的であり、記載の意見や予測は、契約の締結や解約を勧誘するものではありません。ニッセイ基礎研究所の書面による同意なしに本誌を複写、引用、配布することを禁じます。

北村智紀(きたむら ともき)

ニッセイ基礎研究所 金融研究部

主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・

どのような人がリスク許容度が高いのか?-個人投資家のリスクプロファイリングに関する実証分析

・

求められる年金制度体系の改善に向けた検討

・

年金運用における危機管理の意識

・

母体企業の財務健全性と年金資産運用

・

時価基準導入と年金資産運用