要旨

- 景気の回復が続いている。企業業績の回復が顕著で、内閣府は景気の基調判断を「緩やかな回復基調が続いている」へ引き上げた。景気拡大で宿泊・飲食や運輸、建設業などを中心に人手不足が深刻化。人手不足の要因である日本人の人口減少が進む一方で外国人の増加が顕著となり始めた。

- 住宅着工は貸家などに支えられ高水準の推移が続いている。首都圏の分譲マンション発売戸数は近年で最も低い水準にあり、価格上昇の一方で契約率は低水準で推移している。その中で、首都圏では景気や株価の回復などの影響か高額マンションの契約率に回復がみられる。

- 東京のオフィス市場では空室率が低下し、Aクラスビルの成約賃料も上昇。竣工前の大規模ビルでも成約が順調に進んでいるため、今年いっぱいは新規供給による空室率の大幅な上昇への懸念はほぼなくなった。札幌や福岡では大規模ビルの空室率が東京を下回るなど主要都市でも活況が続いている。

- 訪日外国人旅行者数は韓国を中心に大幅な増加が続いている。株価の上昇やインバウンド需要に支えられ、4-6月の百貨店販売額は増加に転じた。宿泊施設の延べ宿泊者数は、外国人に加え、日本人でも増加となり、ホテル客室稼働率は近年の最高水準で推移している。

- 4-6月の東証REIT指数は、J-REIT投信からの換金売りが続き、年初からの下落率は8.7%に拡大した。REIT株価の低迷から物件の大型取引が手控えられている。一方、足元のファンダメンタルズは好調で、NAV倍率は1.1倍まで低下しているため、バリュエーションからみた魅力が高まっている。

- 利回りの低下などから不動産投資市場がピークに達したと考える投資家が約2/3に達した。売り時と判断する投資家の増加で売買は拡大し、東京周辺部の物件や海外投資家の取引比率が高まっている。

経済動向

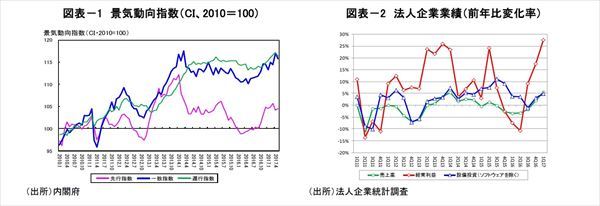

景気の回復が続いている。内閣府は2017年6月の月例経済報告で景気の基調判断を「緩やかな回復基調が続いている」へと6ヶ月ぶりに引き上げた。景気の回復は55ヶ月に達しバブル景気を上回る戦後3番目の長さにある。景気回復は景気動向指数(CI一致指数)の上昇基調からも確認できる(図表-1)。

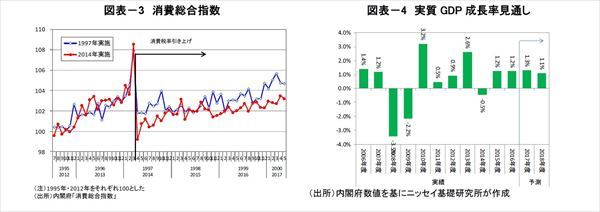

企業業績は1-3月まで2四半期連続で経常利益が過去最高を更新するなど回復が顕著で(1)、消費も雇用環境の改善や株式市場の好調などから持ち直しの方向にある(図表-2、3)。ニッセイ基礎研究所では、企業部門の主導により2017年度の実質GDP成長率は1.3%と予測している(図表-4)。

--------------------------------

(1)2017年4-6月期も企業業績は好調に推移している。日本経済新聞(2017年8月1日)によると上場企業の7割で増益となり(純利益は前年比63%増)、特に製造業の純利益は前年比82%増(非製造業では38%増)となった。

--------------------------------

人手不足の深刻化と人口減少

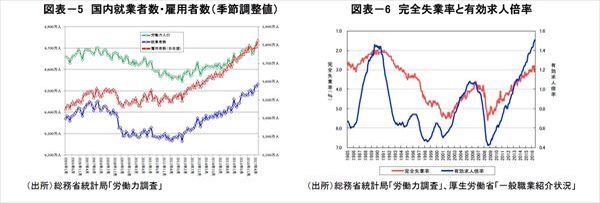

労働力調査によると就業者数、雇用者数ともに2012年後半から力強い増加が続いている(図表-5)。完全失業者数は85ヶ月連続で減少し、6月の完全失業率は2.8%(前月比▲0.3ポイント低下)へ、有効求人倍率は1.51倍(2)(前月比+0.02ポイント上昇)へとさらに改善した(図表-6)。

人手不足は多くの業種に波及しており、日本商工会議所の調査によると、人手が「不足している」と回答した企業は全体の60.6%に達し、特に宿泊・飲食業(不足との回答が83.8%)、運輸業(同74.1%)、介護・看護(同70.0%)、建設業(同67.7%)などで深刻な問題となっている(3)。

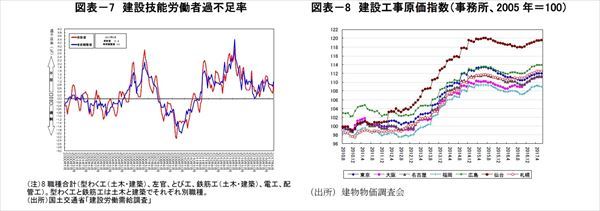

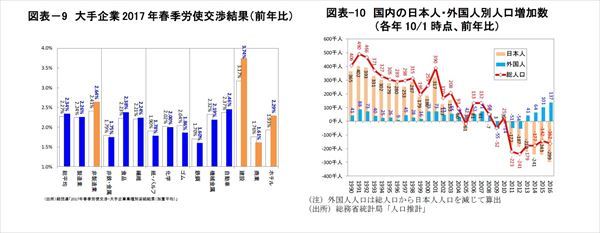

建設業での建設技能労働者の人手不足は2014年頃と比べると若干緩和したが、建設工事原価は再び上昇しはじめている(図表-7、8)。これは、建設業では積極的な賃金引上げが人手不足解消に効果があったが、結果として人件費などのコストが上昇したためといわれている(図表-9)。

人手不足の背景に、日本の人口減少と少子化がある。国内では日本人人口の減少幅が拡大しはじめた(2016年は▲30万人の減少)一方、外国人の増加が顕著となり(同+14万人の増加)、21016年には日本人人口の減少数の約半分を補う状況になっている(図表-10)。

--------------------------------

(2)労働力調査によると、正社員の有効求人倍率が1.01倍と、集計開始以来、初めて1倍を上回った。

(3)日本商工会議所「「

人手不足等への対応に関する調査」集計結果

」(2017.7.3)

--------------------------------

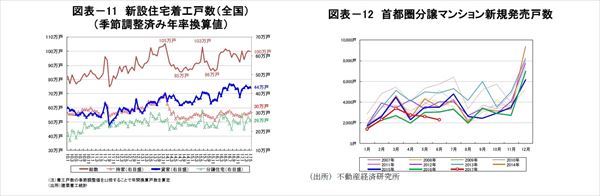

全国の住宅着工戸数は年率換算で100万戸の高い水準で推移している。近年、貸家が全体の着工戸数を下支えしているが(4)、4-6月はそれに加えて分譲住宅の増加がみられた(図表-11)。

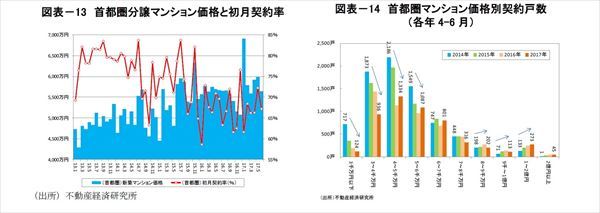

首都圏分譲マンションの新規発売戸数は近年で最も少ない状況にある(図表-12)。マンション価格の上昇が続き、契約率は好不調の目安である70%を下回ることが多くなっている(図表-13)。首都圏マンションの契約戸数を価格別にみると、2014年以降、5千万円未満では契約戸数が大幅に減少し、8千万円以上で増加傾向が見られる(図表-14)。なお、5千万円未満のマンションは建築コストの上昇から発売戸数自体が顕著に減少している。

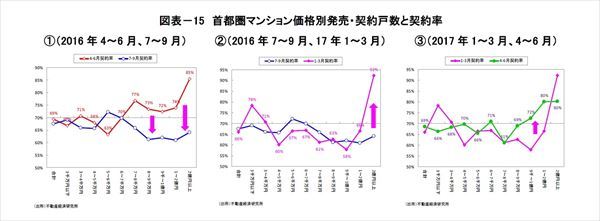

昨年、相続税対策としての「タワーマンション節税」が有名になったように、2013年度の税制改正(2015年1/1以降の相続に適用)による相続税の基礎控除額の引き下げ等は、高額マンションなどの取得を促進してきた。2016年夏以降、税負担の不均衡の是正をめざした取締まり強化や株式市場の変動等に対応して、高額マンションの契約率は比較的大きな変動が続いている(5)(図表-15)。

--------------------------------

(4)近年の貸家着工戸数の急増は、低金利下でのアパートローンの急増と相続税対策、市街化調整地域での開発許可制度の規制緩和等の影響といわれている。賃貸不動産向け融資の増加は金融庁や日銀のレポートでリスクが指摘されてきた。

(5)相続税対策等が進んだ2016年4-6月期は7千万円以上の高額マンションで契約率が高かったが、タワーマンション節税への取締り強化が報道される中で高額マンションの契約率は大きく低下した(図表-16①)。2016年12月8日に公表された自民党・公明党「

平成29年度税制改正大綱

」ではタワーマンションに関する税負担の不均衡の是正は、固定資産税と都市計画税、不動産取得税に限定され、相続税や贈与税への適用がなかった。11月からの株価の好調や、都心での優良高額物件の供給などから、年初は2億ション以上の物件の契約率が大幅に上昇したが、4-6月期には再び高額物件(7千万円以上)で契約率の回復が見られた(図表-16②、③)。マンションの契約状況には景気や所得、株価、為替、物件の立地や品質、価格、コストなど多くの要因が影響するが、近年は相対的に相続税の影響が強い状況にあったと思われる。

--------------------------------

地価動向

7月3日に国税庁から2017年路線価が公表され、全国平均は昨年に続き2年連続の上昇(前年比+0.4%)となった。低金利などを背景とした不動産投資市場への資金流入による不動産価格の上昇、都心部での再開発の進展、訪日客増加によるホテル需要の拡大などが牽引した。地価の最高価格は銀座「鳩居堂」前の4,032万円/㎡(前年比+26.0%上昇)でバブル期を上回る過去最高額となった。ただし、地価が上昇したのは13都道府県で、約7割の32県では下落が続いている。

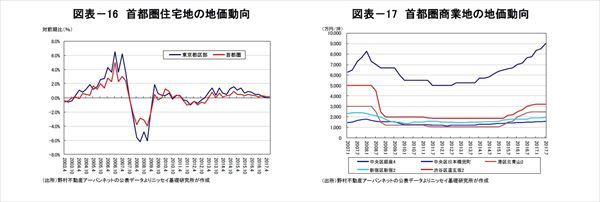

野村アーバンネットによると、首都圏の住宅地価は2014年1月から15四半期連続で上昇が続いている(図表-16)。ただし、都区部では2期連続で上昇率が0.0%となり、上昇に息切れがみえ始めた(2017年7月は都区部で前期比▲0.0%の下落、首都圏で+0.2%の上昇)。中心商業地は、住宅地に比べ上昇が顕著だが、銀座で大幅な上昇が続く一方、北青山や道玄坂ではこの半年間の上昇率が0.0%で横ばいとなっている(図表-17)。

不動産サブセクターの動向

◆オフィス

オフィス市況の好調が続いている。2017年前半に東京都心部で供給された代表的な大規模ビルには、大手町パークビルディングやGINZA SIX、日比谷パークフロントなどがあり、今後は赤坂インターシティAIRや目黒駅前地区再開発オフィス棟の供給が予定されている。これらのビルでは成約や内定が進んでおり、特に今後供給される赤坂インターシティAIRは竣工前にほぼ満室を達成し、目黒駅前地区再開発ビルでもアマゾンジャパンが6千坪を賃借するなど大規模テナントの確保に成功している。このため、今年中は新規供給に伴う空室率の大幅な上昇への懸念はほぼなくなった。

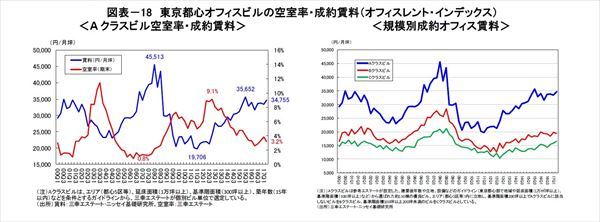

新築大規模ビルの好調を反映し、三幸エステートによると、2017年第2四半期の東京都心Aクラスビル(6)の空室率は3.2%へと低下し、成約賃料(オフィスレント・インデックス)は前期比+4.1%(前年比+9.9%)の上昇となった(7)(図表-18)。

都心5区の大規模ビルの空室率は、渋谷区の0.98%をはじめ非常に低い水準にあり、新規供給に伴う上昇があってもすぐに回復するなど需要の強い状況が続いている。需要の拡大は周辺部や中小型ビルへ波及しており、中型ビルの空室率は大規模ビルと近い水準にまで低下してきた(図表-19、20)

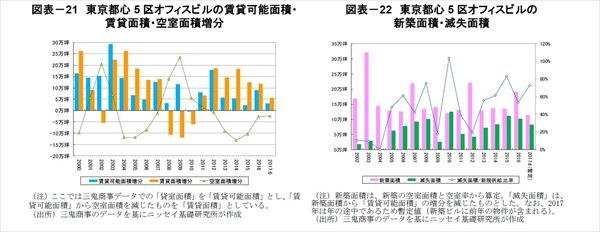

三鬼商事によると、2017年に入ってからも、賃貸需要が供給を上回り、空室面積の減少が続いている(図表-21)。グループ企業の集約や郊外部や自社ビルからの移転、IT系企業などをはじめとするオフィス拡張意欲の強さに加え、人手不足の中、人材確保のための都心部や新築ビルへの移転なども目立つようになってきた。また、近年では都心部での大規模再開発やマンションやホテルへの建替えのための取り壊し(滅失)の多さも市況の改善に貢献してきた(8)(図表-22)。

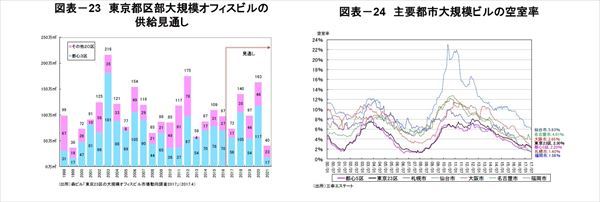

2018年から2020年にかけて東京ではオフィスビルの大量供給が計画されている。森ビルによると、この3年間の東京都区部大規模ビルの供給量の総面積は、401万㎡で昨年の調査結果とほぼ変わらなかった。ただし、昨年調査と比べると2019年の供給量が減少し、2020年がその分、増加する見込みとなった(図表-23)。

地方主要都市のオフィス市況は、東京を上回る好調にある。特に大規模ビルの空室率の改善は著しく、札幌市では1.40%、福岡市では1.56%(東京都心5区は2.20%)と、ほぼ空室がない状況が続いている(図表-24)。2017年前半には大阪で中ノ島フェスティバルタワー・ウェスト棟が、名古屋ではJRゲートタワーとグローバルゲートウェスト棟が、札幌では札幌フコク生命越山ビルが、仙台では野村不動産仙台青葉通ビルが供給されたが、順調に空室率は低下しており、今年後半は大規模ビルの供給が予定されていないことから、地方主要都市でもさらに市況の改善が進むと考えられる。

--------------------------------

(6)Aクラスビルは、エリア(都心5区等)、延床面積(1万坪以上)、基準階面積(300坪以上)、築年数(15年以内)などを条件とする

ガイドライン

から、三幸エステートが個別ビル単位で選定している。エリア(都心5区等)内に立地し、基準階面積200坪以上でAクラスビルに該当しないビルをBクラスビル、基準階面積100坪以上200坪未満のビルをCクラスビルとしている。

(7)前年同期にあたる2016年第2四半期には熊本地震の発生などにより、Aクラスビル賃料が大きく下落したことが、前年同期比での大幅な上昇につながった。なお、2016年6月にはイギリスの欧州連合からの離脱投票(Brexit)も実施された。

(+8)今後もホテル開発などに伴うオフィスビルの取り壊しは発生すると考えられるが、都心部での大規模開発のための滅失は当面、ピークを超えたとの評価も聞かれる。そうであれば、滅失によるストックの減少や移転が減少し、新規供給の多くが賃貸可能面積として市場に供給されることになるため、オフィス市況の緩和圧力となる。

--------------------------------

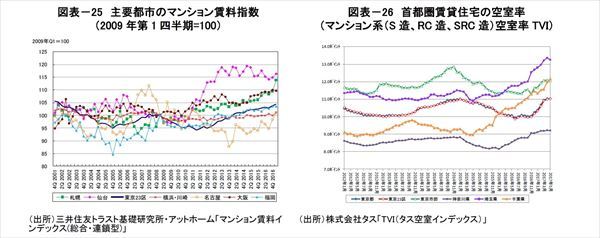

◆賃貸マンション

主要都市の賃貸マンション賃料指数は、東京や札幌、福岡をはじめとして、概ね上昇基調にある(図表-25)。ただし、首都圏の居住用賃貸物件の成約数は、アットホームによると16ヶ月連続で減少しており、必ずしも需要は強くないようだ(9)。既に見たように貸家の着工は増加を続けており、タスによると首都圏の賃貸マンションの空室率は上昇傾向にある(図表-26)。

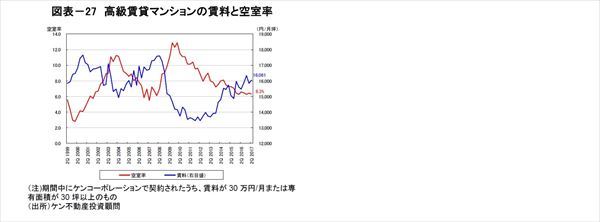

一方、オフィス市場との連動性が比較的高い高級賃貸マンションでは、賃料、空室率ともに好調が続いている。空室率は最近では最も低い水準で推移し、賃料は前年比で+3.8%と上昇傾向が続いている(図表-27)。

--------------------------------

(9)アットホーム「

市場動向 首都圏の居住用賃貸物件(6月) 成約数、前年同月比16ヶ月連続減。

」を参照のこと。

--------------------------------

◆商業施設

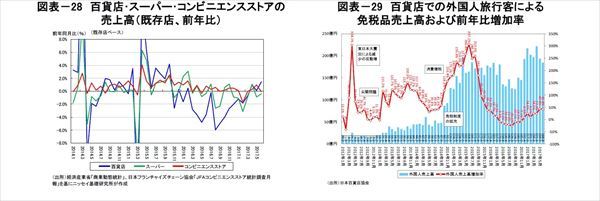

2017年4-6月の小売販売額(既存店)は、百貨店で前年比+0.9%の上昇、スーパーで微減(同▲0.1%)、コンビニで微増(同+0.2%)だった(図表-28)。夏物衣料が堅調で、自動車販売も好調であることなどから、経済産業省では6月の小売業販売額の基調判断を「持ち直しの動きが見られる」とした。

特に、百貨店では、景気の回復や株高による高額消費、インバウンド消費の好調がプラスに寄与した。百貨店の外国人客売上高は、来店客数の急増を反映して2016年末から増加に転じ、5月からは2ヶ月連続で前年比+40%を上回る増加率となっている(図表-29)。訪日外国人消費動向調査によると、4-6月の訪日外国人の旅行消費額は1兆776億円(前年比+13.0%)と四半期で初めて1兆円を上回った。

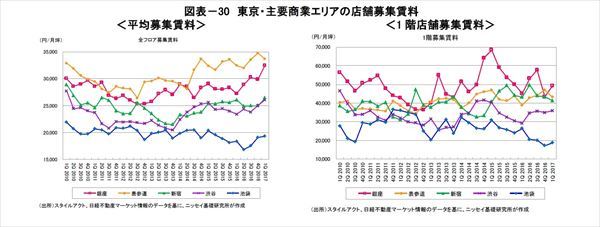

東京中心部の商業地における平均募集賃料は、銀座や渋谷で前年比+10%以上の上昇となるなど、2016年夏以降、全般的に上昇基調にある。その一方、1階店舗では募集賃料の横ばいや下落がみられる。これは、例えば銀座では主要通り以外での賃料下落の影響が出ているためという(図表-30)。銀座では4月20日に店舗数241店、年間来館者数2千万人を目標とするGINZA SIXが開業し、さらなる銀座地区の活況への期待が高まっているが、CBREによるとGINZA SIXがテナントの出店需要の多くを吸収したため現在はテナント需要に一服感が出ているという。

◆ホテル

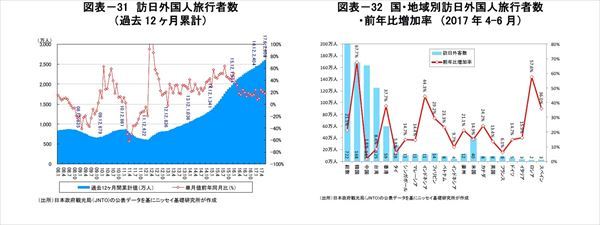

2017年4-6月の訪日外国人旅行者数は722万人で前年同期比+21.1%の増加だった。過去12ヶ月の累計は2,608万人に達し2016年末の2,404万人から2百万人の増加となった(図表-31)。

4-6月の訪日外国人旅行者数を国・地域別にみると、韓国からの前年比増加率が67.7%と突出しているが、この急増には前年の熊本地震後の減少への反動も要因の一つとなっている(図表-32)。中国からの訪日客は1月に前年同月比+32.7%と高い伸びとなったが、2月以降は同+2%程度とほぼ横ばいで推移しており、中国人訪日客数の停滞が全体の上昇率の抑制につながっている(10)。

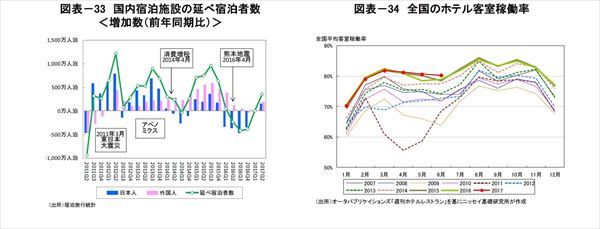

宿泊旅行統計によると、4-6月の国内宿泊施設の延べ宿泊者数は、1億1,944万人泊へと前年比+355万人泊(同+3.1%)の増加となった(図表-33)。外国人延べ宿泊者数の増加(同+197万人泊、同+10.6%)に加え、日本人も前年比で6四半期ぶりの増加(同+158万人泊、+1.6%)を回復した。ホテルの開業が続いている中で(11)、主要都市の客室稼働率は高い水準を維持しており、オータパブリケーションによると、6月の平均客室稼働率は80.3%と昨年や一昨年を上回る水準だった(図表-34)。

2017年6月9日には民泊を解禁する「住宅宿泊事業法」が国会で成立した。年間提供日数の上限を180日(泊)とし、事業者には都道府県知事への届出を、管理業者には国土交通大臣への登録を、仲介業者には観光庁長官への登録を義務付けている。民泊事業への期待から事業者の新規参入が続いている一方でトラブルも発生しており、民泊の解禁に対する期待の拡大とともにトラブルへの対策が喫緊の課題となっている(12)。

--------------------------------

(10)韓国では、米軍による最新鋭ミサイル防衛システムTHAAD「ターミナル段階高高度地域防衛システム(Terminal High Altitude Area Defense System)」の配備に伴い、中国からのインバウンド旅行客が急減しており、6月は前年比▲66.4%の大幅な減少となった(1-6月累計でも同▲41.0%減)。訪韓中国人旅行者数の急減は韓国の観光産業に大きな打撃を与えており、上半期の旅行収支の赤字は▲77億4千万ドルで、サービス収支の赤字も2016年上期の▲78億ドルから▲157億ドルへと拡大した(朝鮮日報「

韓国のサービス収支赤字が過去最大、中国人客減少が直撃

」2017.8.4などを参照のこと )。一部報道ではTHAAD問題で中国人旅行者数の目的地が韓国から日本へと変更され、中国人の訪日旅行者数が増加するとの見通しもあったが、実際には中国人の訪日客数も横ばいが続いている。

(11)週刊ホテルレストランによると、2016年12/2~2017年6/1までの半年間に開業したホテルは102軒だった。

(*12)最近報道された新規参入としては以下がある。楽天は民泊仲介事業への進出とともに民泊大手のホームアウェイや途家(トゥージア)と提携、パソナはエアビーアンドビーと清掃など民泊関連事業の人材供給等で提携、みずほ銀行はエアビーアンドビーと提携して社宅に空き室を持つ企業を紹介し部屋や建物の改修費の融資の獲得を企図。なお、国土交通省は住宅宿泊事業法の成立を踏まえて「マンション標準管理規約(単棟型)」を改正し、管理規約で禁止したマンションでは民泊を認めない仕組みを導入しようとしている。詳しくは「「

マンション標準管理規約」の改正(案)に関するパブリックコメント(意見公募)を開始

」等を参照のこと。

--------------------------------

◆物流施設

経済産業省によると、日本のBtoCのEコマース市場は2016年に15兆1千億円(前年比+9.9%)に達し、このうち物販系分野は8兆43億円で前年比+10.6%という高い伸びとなった(図表-35)。また、国土交通省によると、2016年度の宅配取扱い個数は40億1,861万個で、前年度から+2億7,367万個(+7.3%)の増加だった(図表-36)。

こうしたEコマースや宅配便などの物流需要急増に伴い、大規模物流施設の需要増加が続いている。CBREによると、2017年4-6月の大型マルチテナント物流施設の空室率は首都圏では5.1%(前期6.5%)に低下した一方、近畿圏では需要は増加したものの新規供給を反映して18.4%(前期17.4%)へと上昇した。

大規模物流施設への需要急増を反映し、ロジフィールド総合研究所によると、首都圏では2018年に、大阪圏では2017年に、過去最大の新規供給量が計画されている(図表-35)。最近では、運輸業界での人手不足が大きな問題となっており、物流施設でも従業員確保の観点から、施設の交通利便性の高さもテナントに対する大きな訴求力になりつつある。大量供給を受けて物件の立地や設備の違いにより成約の進捗や賃料における格差が拡大する可能性もありそうだ。

J -REIT(不動産投信)・不動産投資市場

◆J-REIT(不動産投信)

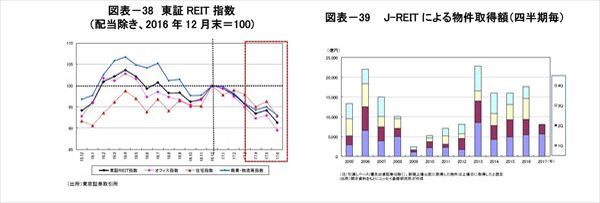

2017年第2四半期の東証REIT指数(配当除き)は、3月末比▲4.6%下落し1年4カ月ぶりに1,700を下回った。セクター別ではオフィスが▲5.7%、住宅が▲5.1%、商業・物流等が▲3.0%下落した(図表―38)。REIT市場で最大の投資家層であるJリート投信(上場ETFを除く)からの換金売りが続き需給環境が悪化しており、年初からの東証REIT指数の下落率は8.7%に拡大した。6月末時点のバリュエーションは、純資産8.6兆円に保有物件の含み益2.0兆円を加えた10.6兆円に対して時価総額は11.4兆円でNAV倍率は1.1倍、分配金利回りは4.0%(対10年国債利回りスプレッド3.9%)である。

J-REITによる第2四半期の物件取得額(引渡しベース)は2,541億円(前年同期比▲34%)、上半期累計で8,152億円(▲13%)となった(図表―39)。REIT市場が調整色を強めるなか、エクイティ資金の調達を伴う大型取引が手控えられており第2四半期の取得額は大きく鈍化した。

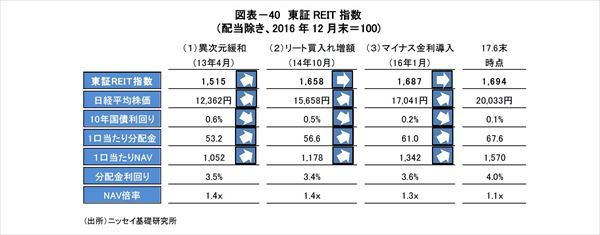

アベノミクスがスタートして以降、REIT市場は日銀の金融緩和に歩調を合わせて上昇してきた。しかし、金融緩和の節目にあたる、(1)異次元緩和スタート(2013年4月)、(2)REIT買い入れ3倍増額(2014年10月)、(3)マイナス金利導入(2016年1月)の各時点と比較した場合、6月末の東証REIT指数は(1)の水準を12%上回っているものの、既に(2)や(3)に並ぶ水準まで下落している(図表-40)。日経平均株価が2万円を回復し10年国債利回りが低位で推移しているのに対して、REIT市場だけが追加緩和の効果を失ったと言える。

一方で足もとのファンダメンタルズは依然として良好である。賃貸市況の回復と金融コストの低下によって1口当たり分配金は異次元緩和スタート時から27%増加し、1口当たりNAV(ネット・アセット・バリュー)も49%増加している。この結果、市場全体の分配金利回りは4.0%に上昇しNAV倍率は1.1倍まで低下しており、バリュエーションの魅力度が高まっている。

◆不動産投資市場

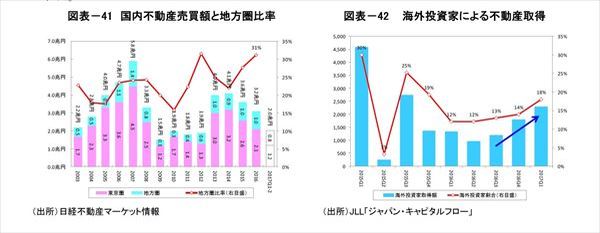

日経不動産マーケット情報によると、2017年4-6月の不動産売買高は8,227億円(前年比+29%増)となり、3四半期連続で前年同期の水準を上回った(図表-41)。最近の不動産売買では、利回りの低下、不動産価格の上昇を背景に、東京周辺部や地方圏における取引比率が高まっている。今年に入ってからは、横浜みなとみらい地区や天王洲、品川シーサイド、大阪などでの高額取引が目立っている。また、2016年は不動産取得が進まなかった海外投資家の取得が急増していることも、2017年に入ってからの特徴である(図表-42、43)。

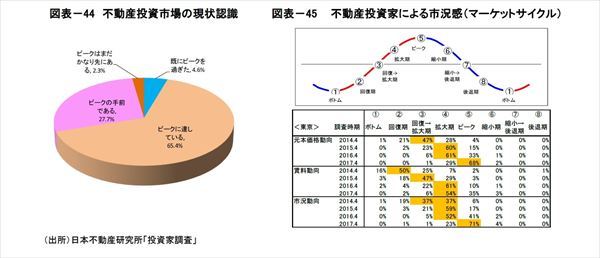

取得額の増加は、利回りの低下などから、現在が市況のピークで売り時と判断する投資家や不動産所有者が増えていることを背景にしている(図表-44、45)。アセットタイプとしては、東京周辺部での大型オフィスビルの取引に加え、ホテル用地や物流施設の取引、住宅のバルクセールなどがみられた。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

竹内一雅(たけうち かずまさ)

ニッセイ基礎研究所 金融研究部

不動産市場調査室長

【関連記事】

・

オフィス・ホテル・物流市場では供給消化が好調維持の鍵ー不動産クォータリー・レビュー2017年第1四半期

・

急増する国内外国人人口・世帯数

・

東京都心部Aクラスビルのオフィス市況見通し(2017年)-2017年~2023年のオフィス賃料・空室率

・

大丸有(大手町、丸の内、有楽町)の国際化にみる今後のエリア包括的開発への期待

・

少子化の中で存在感を増し始めた外国人居住者の住宅需要ー東京都では増加世帯数の3割を占める