はじめに

本年、2月8日に弊社は東京都心部Aクラスビル(1)のオフィス市況見通しを公表した(2)。その後、景気の回復が顕在化するとともに、今後のAクラスオフィスビルの供給計画に比較的大きな変更が見られた。そこで、本稿では、これらの変更等を元に、東京都心部Aクラスビル市況見通しを再推計した。東京都心部Aクラスオフィス市場をめぐる変化を概観した上で、2021年第3四半期(2017年Q3期)までの賃料と空室率の予測結果(四半期推計)を示す。

--------------------------------

(1)本稿ではAクラスビルに関して三幸エステートの定義を用いる。三幸エステートでは、特定エリア(都心5区主要オフィス地区とその他オフィス集積地域)に立地するビルのうち、延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)、設備などのガイドラインを満たすAクラスビルを選定している。詳細は三幸エステート「オ

フィスレントデータ2017

」を参照のこと。なお、オフィスレント・インデックスは月坪当りの共益費を除く成約賃料。

(2)2017年2月に公表した市況見通しは竹内一雅「

東京都心部Aクラスビルのオフィス市況見通し(2017年)-2017年~2023年のオフィス賃料・空室率

」(2016.2.8)ニッセイ基礎研究所。

--------------------------------

東京都心部Aクラスビルの供給見通しの変化と景気の回復

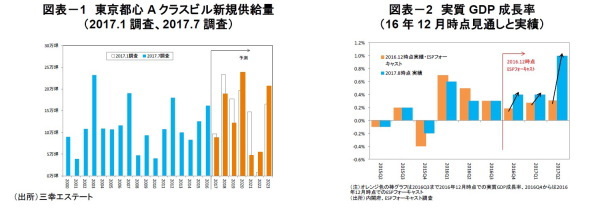

近年、人手不足などにより、東京都心部で供給予定のオフィスビルについて竣工予定時期の延期が目立っている。今年も、2017年~2021年に供給予定の東京都心部Aクラスビルのうち、複数のビルで竣工予定時期の繰り下げや、賃貸予定床の自社利用への変更があった。その結果、Aクラスビルの新規賃貸供給面積は、本年1月調査と比べ2018年と2019年の竣工予定がそれぞれ▲5万坪程度減少するとともに、2020年は+4万坪程度の増加となった(図表-1)。

景気については、2017年Q2期の実質GDP成長率が前期比1.0%の高い成長になるなど、3期連続で見通しを大きく上回り、外需主導の成長から内需主導の自立的回復局面へと移行しつつある。

東京都心部Aクラスビルの空室率・成約賃料

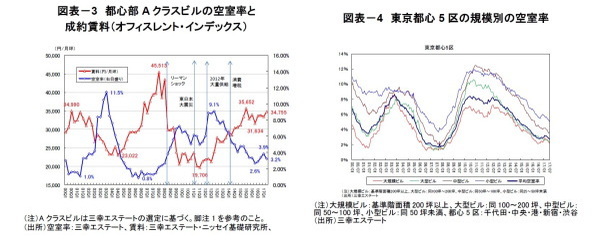

景気の回復などを背景に、2017年Q2期の東京Aクラスビルのオフィス成約賃料(オフィスレント・インデックス)は34,755円/月坪(前期比+4.1%の上昇)で、2015年Q3期(35,652円/月坪)以来の高い水準となった(図表-3)。空室率も前期の3.9%から3.2%へと4四半期ぶりに改善した。

今年、東京都心部で供給された主要ビルには、大手町パークビルディングやGINZA SIX、日比谷パークフロント、赤坂インターシティAIRなどがあり、11月には目黒駅前地区再開発オフィス棟の供給が予定されている。これらのビルでは成約や内定が進んでおり、赤坂インターシティAIRは竣工前にほぼ満室を達成し、目黒駅前地区再開発ビルでも大規模テナントの確保に成功している。

最近のテナントの移転状況をみると、IT系企業やゲーム会社、通販会社、人材関連企業などのオフィス拡張意欲の強さに加え、人手不足の中、人材確保のために築古・中小ビルから好立地の築浅・大規模ビルへの移転もみられるようになっている(3)。また、分散したオフィスやグループ会社の集約、複数フロアからワンフロアへの集約、再開発や建替えに伴う移転、BCP(事業継続計画)を考慮した築古ビルからの移転、自社ビルや郊外から都心部への移転なども引き続きみられる。

市況の好調は、東京のAクラスビルに限らない。東京都心5区では中型ビルや小型ビルの空室率も大幅に低下が進んでいる(図表-4)。地方主要都市でもオフィス空室率の低下は著しく、札幌や福岡の大規模オフィスビルの空室率は東京都心5区を下回り、ほぼ空室がない状況が続いている。

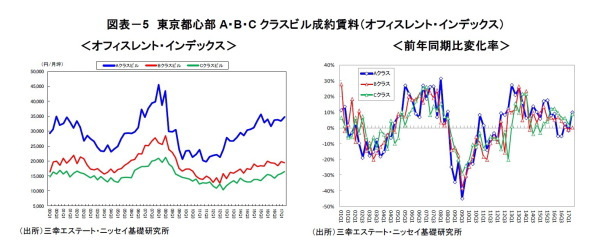

Aクラスビルとともに、BクラスビルとCクラスビル(4)の成約賃料動向を示したのが図表-5である。Bクラスビルの賃料は天井感があるが、Cクラスビルでは上昇傾向が続いている。Aクラスビルの賃料は足元で比較的大きく上昇したが、中期的には賃料上昇の踊り場にある。2017年Q2期に前年同期比+9.9%の大幅な伸びとなったのは、2016年Q2期に熊本地震などを背景に賃料が低下した反動といえる。この時期にはイギリスの欧州連合からの離脱投票(Brexit)も実施された。

--------------------------------

(3)主要駅に近い著名な大規模ビルへの移転による企業イメージの向上と同時に働きやすい環境整備を実施する例がみられる。

(4)本稿ではB・Cクラスビルに関しても三幸エステートの定義を用いている。Aクラスと同様の特定エリアに立地する基準階床面積が200坪以上でAクラスビル以外のビルからガイドラインに従ってBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している。詳細は三幸エステート「

オフィスレントデータ2017

」を参照のこと。

--------------------------------

東京都心部Aクラスビルの賃貸可能面積・賃貸面積・空室面積、東京への転入超過数

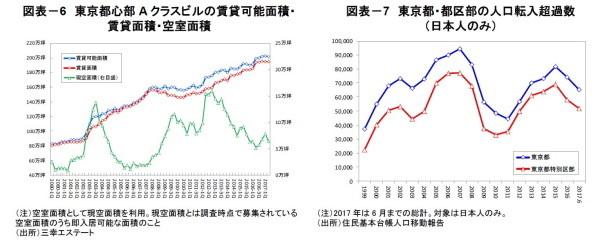

2017年は東京都心部Aクラスビルの空室面積は3四半期連続で増加(悪化)していたが、2017年Q2期に4期ぶりの減少(回復)となった(図表-6)。2017年に入り、Aクラスビルでは賃貸可能面積と賃貸面積はともに若干の減少となっているが(5)、賃貸面積の減少幅がより少ないために結果として空室面積は減少している。

東京都心部のオフィス市場の拡大を下支えしているのが、東京の人口増加であり、東京への転入超過数の多さである。2016年の東京都への日本人の転入超過数は7万4千人と高水準だったが、2015年の8万2千人と比べると減少し、月次でみても、前年比で増加したのは4ヶ月のみと、転入の勢いは落ちていた(図表-7)。それが2017年に入ると3月と4月に前年比で大幅な増加がみられたことから、6月時点で5万1千人人と、2014年と同程度の転入超過数へと回復している。

なお、東京都区部の2016年一年間の人口増加数は+9万7千人で、このうち日本人が+6万5千人、外国人は+3万2千人と、外国人が増加数の33%を占めるなど外国人人口の増加が顕著となっている。日本人の増加数の国内からの転入超過数は5万6千人で日本人増加総数の87%に達する(6)。

--------------------------------

(5)Aクラスビルの賃貸可能面積の減少には、一部のビルの築年数が15年を上回り、Bクラスビルにクラス替えされた影響があると思われる。

(6)住民基本台帳人口移動報告、竹内一雅「急増する国内外国人人口・世帯数」(2017.7.18)ニッセイ基礎研究所等を参照のこと。

--------------------------------

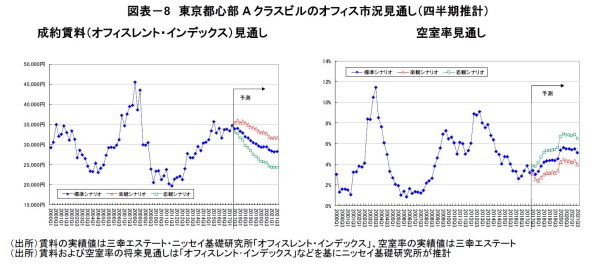

東京都心部Aクラスビル市況見通し

景気の予想以上の回復や、東京都心部Aクラスビルの供給見通しの変化などを基に、2021年半ばまでの東京都心部Aクラスビルの市況見通しを四半期別に予測した。

その結果、東京都心部Aクラスビルの賃料は、2017年Q4期までほぼ横ばいで推移した後に、ゆるやかな下落局面に入り、2021年Q2期を底にしだいに上昇すると予測された(図表-8)。また、Aクラスビルの空室率は、2018年Q1期から上昇に転じ、2020年Q2期をピークにほぼ横ばいで推移すると予測された。

今後の賃料の底は2021年Q2期で2017年Q2期と比べ▲19.0%の下落となり、2021年後半から少しずつ上昇が始まると予測された(標準シナリオ)。楽観シナリオの底値は2021年Q1期で同▲8.9%の下落、悲観シナリオの底値は2021年Q2期で同▲30.1%の下落と予測された(7)。

本稿の見通しを本年2月に実施した結果と比べると、賃料が底となる時期が2020年Q3期から2021年Q2期へと3四半期遅くなるとともに、底値は月坪で数百円高い水準となった。空室率のピークは2020年Q2期で前回見通し変わりはないが、今回の推計では2020年の大量供給の影響でその後の改善が進まず、2021年Q2期まで横ばいで推移するという結果だった。

--------------------------------

(7)前回の見通し(2017年2月推計)と比べ、底値は上昇したのに、底値までの下落率が若干拡大している。それは、今回の基準(2017年Q2期、月坪34,755円)が前回の基準(2016年Q4期、月坪33,785円)より1千円近く上昇したためである。参考までに2016年Q4期からの底値までの下落率は、標準シナリオで▲16.7%(前回推計では▲18.1%)、楽観シナリオで▲6.3%(同▲9.3%)、悲観シナリオで▲28.1%(同▲29.3%)だった。

--------------------------------

おわりに

本稿は、過去半年間で明らかとなった東京都心部Aクラスビルの竣工予定時期の変更と、経済成長率の変化などから、今後の市況予測を見直したものである。ただし、賃料水準が高止まりして踊り場にあるタイミングでの予測は難しく、予測結果から上振れや下振れする可能性も高い。日本人の人口減少や人手不足は本格化しており、その中で2023年と2024年には再び大量供給が予定されている。次の大量供給への対応のためにも、日本経済・企業の国際的競争力の向上や東京の魅力向上は欠かせない。引き続き、東京都心部の業務機能のさらなる国際化や高度化・生産性向上、多様化、複合化、起業支援、働きやすい職場環境の整備などが求められる。

竹内一雅(たけうち かずまさ)

ニッセイ基礎研究所 金融研究部

不動産市場調査室長

【関連記事】

・

東京都心部Aクラスビルのオフィス市況見通し(2017年)-2017年~2023年のオフィス賃料・空室率

・

急増する国内外国人人口・世帯数

・

東京Aクラスビルの成約賃料が再上昇。売り時判断の増加で不動産売買は拡大。~不動産クォータリー・レビュー2017年第2四半期~

・

大丸有(大手町、丸の内、有楽町)の国際化にみる今後のエリア包括的開発への期待

・

少子化の中で存在感を増し始めた外国人居住者の住宅需要ー東京都では増加世帯数の3割を占める