要旨

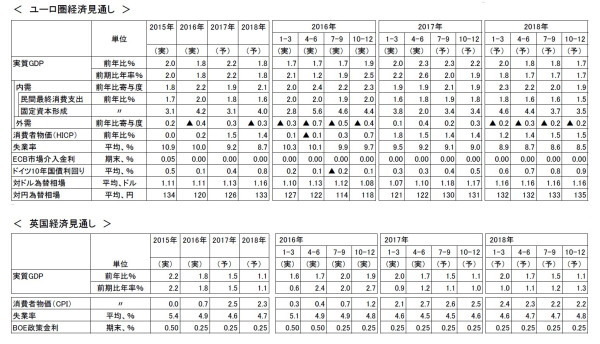

- ユーロ圏経済の回復の裾野が着実に広がっている。今後は、拡大ペースはやや鈍化するが、緩和的な金融環境と中立的な財政政策に支えられた内需主導の自律的な成長は続く。実質GDPは17年前年比2.2%、18年同1.8%と予想する。18年にGDPギャップはほぼ解消し、潜在成長率の緩やかな回復も進む。世界経済悪化、急激な通貨高、金利上昇がユーロ圏経済の下振れリスクである。

- インフレ率は17年1.5%、18年1.4%とECBの物価安定の目安である「2%以下でその近辺」を下回り続けるため、ECBは、デフレ・リスク対策の縮小は急がず、慎重に進めるだろう。資産買入れは18年初から段階的に縮小し、18年9月にも停止(再投資は継続)するが、利上げは19年に入ってから、ごく緩やかなペースとなるだろう。

- 英国経済には19年3月に迫るEU離脱を前に実質所得減少による個人消費の不振、投資の伸び悩みなど経済への影響が広がっている。英国政府の主張と「いいとこどり」を認めないEUとの溝は深く、着地点が見えない状況が続くだろう。企業はEU離脱に備えて動かざるを得ない。先行きへの不安から家計の慎重姿勢も続き、景気拡大のテンポは鈍いものに留まる。BOEの利上げも困難だろう。

ユーロ圏の景気回復の裾野は着実に広がる。実質GDPは17年2.2%、18年1.8%と予測

ユーロ圏経済の回復の裾野は着実に広がっており、世界金融危機から続いた長期停滞を脱しつつある。

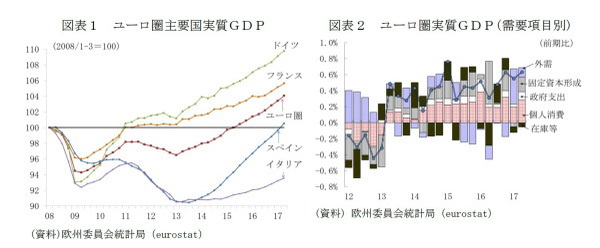

9月7日公表の4~6月期の実質GDP(確報値)は前期比0.6%、前期比年率2.6%で、1~3期の同0.5%、同2.2%からやや加速した。16年10~12月期以降、年率で2%を超えるペースの景気拡大が続いている。

景気の拡大基調は、緩急の差こそあるものの、ユーロ圏のほぼ全域で定着するようになった。4~6月期の実質GDPはスペインが前期比0.9%と引き続き主要国で最も高く、ドイツが同0.6%、フランスが同0.5%だった。主要国で景気の回復が最も遅れたイタリアも同0.4%で拡大基調が続くようになった(図表1)。2008年1~3月の実質GDPの7割程の水準で底這いが続くギリシャも、4~6月期は前期に続き前期比0.5%成長だった。

需要面から成長への寄与度を見ると、個人消費が前期比0.3%で引き続き牽引役を果たした。1~3月期は成長を下押しした固定資本形成は同0.2%成長を押し上げた。外需の寄与度は、1~3月期に続き輸出の伸びが輸入の伸びを上回ったことで、同0.1%実質GDPを押し上げた。

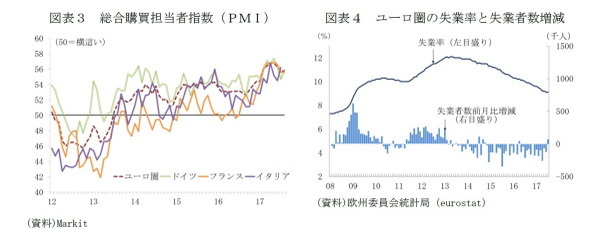

景気拡大のピッチは、7~9月期に入って、やや弱まっているが、1%程度のユーロ圏の潜在成長率を上回る状態は続いている。総合購買担当者指数(PMI)は7月55.7、8月55.8で、4~6月期よりも低下しているが、なお実質GDPで年率2%近いペースに相当する。

今後は、主に輸出の伸びの鈍化により、景気拡大のペースはやや鈍化するが、緩和的な金融環境と中立的な財政政策に支えられて、内需主導の自律的な成長が続く見通しだ。

実質GDPは、2017年前年比2.2%、2018年同1.8%と予測する。

ユーロ圏では雇用・所得環境の改善を伴う消費主導の回復は続く

4~6月期の個人消費は、実質前期比0.5%増と1~3月期の同0.4%から持ち直した。

消費の堅調は雇用・所得環境の改善に支えられている。失業率の低下傾向は続いており、7月は9.1%とEUの欧州委員会が推計するNAWRU(賃金上昇を加速させない失業率、17年5月時点の推計で17年=8.9%)に近づいている(図表4)。

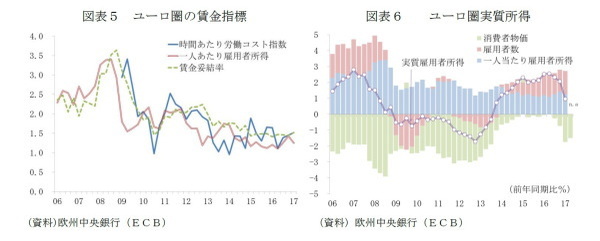

賃金の伸びは、世界金融危機前よりも低い1%台半ばでの推移が続いており、加速の兆候はない(図表5)。スペイン、ベルギーなど前年比でゼロ%台の国がある一方、リトアニアは前年比10%を超えるなど圏内でもばらつきも大きい。

実質所得の伸びは鈍化している(図表6)。賃金の伸びが緩やかな一方で、ゼロ近辺にあったインフレ率(CPI)が主にエネルギー価格要因で1%台に回復したことによるものだ。

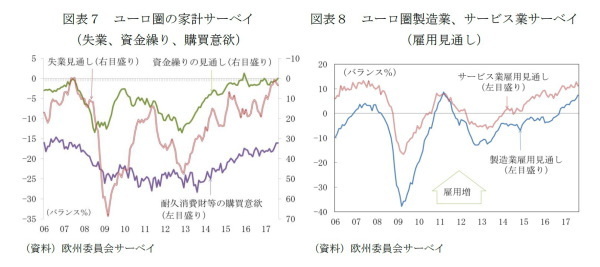

実質所得の伸びが鈍化しても、消費が底堅さを保ったのは、家計のマインドの改善傾向が続いたからだ。家計サーベイからは、経済や雇用の先行きに対する見方や資金繰りの見通しも改善し、耐久消費財の購買意欲が高まっていることが確認できる。家計のマインドは世界金融危機前の好況期以来の良好な水準にある(図表7)。

業績が好調な企業の雇用への意欲も高まっており(図表8)、雇用・所得環境の改善を伴う、消費主導の自律的な回復の持続が見込まれる。

ユーロ圏では投資の回復も持続。世界経済悪化、急激なユーロ高、金利上昇がリスク

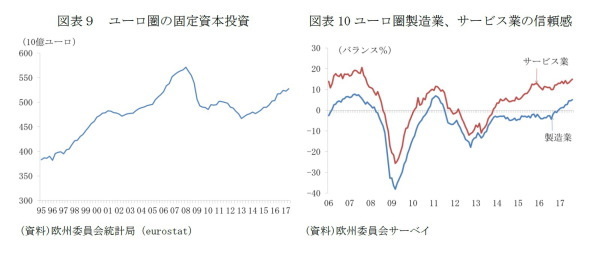

4~6月期の固定資本形成は、実質前期比0.9%増と1~3月期の同マイナス0.3%から回復した。世界金融危機とそれに続く債務の広がりで停滞が長引いた投資も、四半期毎の振れはあるものの、回復基調が定着するようになった(図表9)。

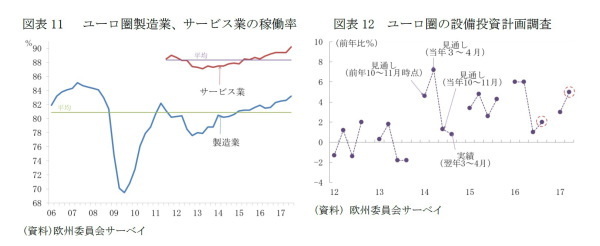

今後も投資の拡大傾向は続く見通しだ。企業収益は好調で、企業マインドは、製造業、サービス業ともに、世界金融危機前の好況期以来の水準に改善している(図表10)。稼動率も、長期平均を上回る水準にある(図表11)。17年の設備投資は、今年3~4月時点の調査では、16年実績を上回る実質前年比5%が計画されていた(図表12)。10~11月の調査で下方修正の可能性はあるが、大幅なものとはならず、新たに示される18年の計画も、拡大基調の持続を裏付けそうだ。

投資の回復で、18年には、世界金融危機以降、開いたままになっていたGDPギャップがほぼ解消し、潜在成長率の緩やかな回復が進む見通しだ。

世界経済悪化、急激な通貨高、金利上昇がユーロ圏経済の下振れリスク

ユーロ圏経済は自律性を高めており、投資を中心に上振れる可能性もある。他方で、3つの下振れリスクが警戒される。

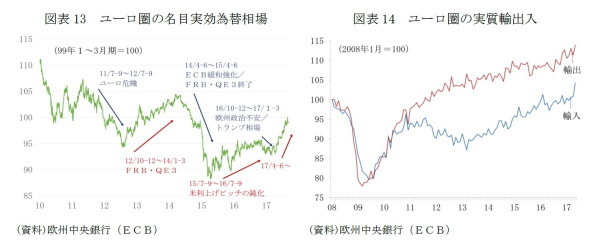

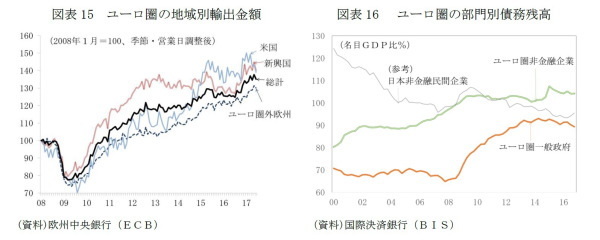

第1のリスクは世界経済の悪化である。ユーロ圏経済が、特に16年末頃から勢いを増した背景には輸出拡大のペースが加速したことにある(図表15)(図表16)。域外最大の貿易相手国である米国の成長率は18年が17年を上回る見通しだ。第2位の中国は、17年上期は前年同期に比べて加速したが、18年にかけて緩やかに鈍化する。ユーロ圏の輸出は、緩やかな減速をメイン・シナリオと考えているが、域外経済が想定以上に悪化した場合には輸出は失速し、投資計画の下方修正や雇用・所得環境の改善ペースの鈍化、家計の消費意欲の後退などの影響が広がるだろう。

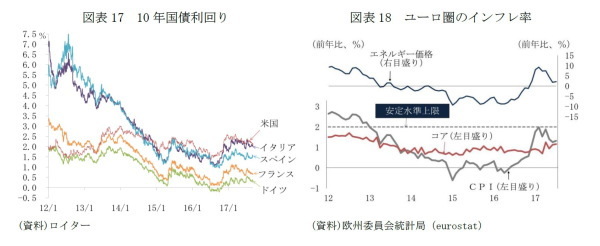

第2のリスクはユーロ相場の急騰である。ユーロ相場は、ここ4カ月で、過去のユーロ高局面と比べても早いピッチで上昇した(図表13)。欧州における政治リスクと米国の政策期待の後退、そしてECBの緩和縮小観測が相乗効果として働いた。英国の国民投票以降、ユーロ分裂を意識するような政治リスクへの警戒はそもそも行過ぎていた面がある。9月24日に予定されるドイツの連邦議会選挙ではメルケル首相が4選を果たし、フランスのマクロン大統領とともに財政の領域でもユーロ制度の改革に動き出すことが想定されるなど、今後は、政治要因は、むしろユーロの下値を支える要因になると見ている(注1)。後述のとおり、ECBの緩和縮小はごく緩やかと見られるため、急ピッチのユーロ高は持続しないというのがメイン・シナリオとなる。しかし、米国の政策に対するさらなる失望、FRBの利上げ期待の後退などで、ユーロ独歩高が進んだ場合は、輸出や投資の意思決定に影響するだろう。

(注1) ユーロ相場と政治リスクについては研究員の眼2017-09-06「ユーロ高と政治リスクの後退-緩和縮小を探るECBには頭痛の種か朗報か?( http://www.nli-research.co.jp/report/detail/id=56582?site=nli )」をご参照下さい。

第3のリスクは金利の上昇である。過剰債務は、ユーロ圏で長期にわたり投資を抑制する要因となってきたが、非金融企業部門の債務残高の対名目GDP比はほぼ横這いで推移しており、デレバレッジは余り進んでいない(図表16)。過剰債務を抱える国・セクター・企業は、ECBの異次元緩和の恩恵を享受してきたが、緩和縮小が進むに連れて、債務の圧力が増大するおそれがある。これまでのところ、ユーロ相場の動きに比べると、10年国債利回りの反応は一時的でごく小幅に留まっている(図表17)。ECBも市場の動きに十分配慮しながら緩和を縮小すると見られることから、金利が急騰し、金融システムに広がるような債務危機が再燃するリスクはごく小さい。政府の資金繰りを支援する欧州安定メカニズム(ESM)の常設化や、銀行同盟への移行で銀行監督と破綻処理制度の一元化が進展したことで、ユーロ圏の危機対応力は世界金融危機以前よりも遥かに高まっている。

ECBのデフレ・リスク対策の縮小を慎重に進める

ECBは、17年3月以降、デフレ・リスク対応のための政策の一部を停止・縮小しており(注2)、次の一手は、17年12月に期限を迎える月600億ユーロの資産買入れの縮小~停止と見られる。

9月7日開催の政策理事会では、政策変更も金融政策の先行きを示すフォワード・ガイダンスの変更も行なわず、7月理事会での予告通り、資産買入れについて、規模や期間など様々なシナリオを検討した。ドラギ総裁は、資産買入れの今後の方針についての多くの結論を10月26日の次回理事会で決定する方針を表明した。

前回理事会後も、ユーロ高基調が続いたことから、9月理事会では成長、雇用とともに為替相場が議題となり、声明文には「最近の為替相場のボラティリティは不確実性の源泉であり、中期的な物価安定見通しへの影響を監視する必要がある」とのユーロ高を牽制する文言が盛り込まれた。

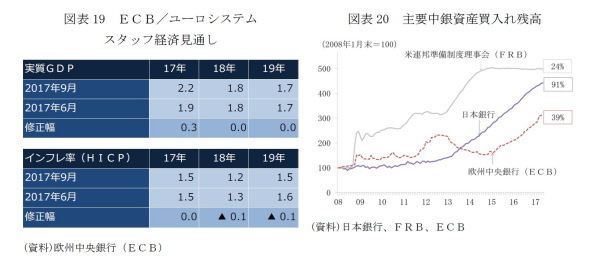

ユーロ圏のインフレ率(CPI)は、エネルギー価格の押し下げ圧力が後退したことで1%台の水準に回復しており、8月は前年比1.5%だった(図表18)。しかし、労働市場には、未だスラックが残り、賃金の伸びも穏やかなため、エネルギー、食品を除くコア・インフレ率の上昇ピッチは緩やかだ。9月理事会にあたって公表された新たなECBスタッフによるインフレ見通しも、19年年間でも「2%以下でその近辺」の目標には届かないとの見通しを維持、ユーロ相場の前提条件がユーロ高方向に修正されたことで、18年~19年について0.1%ずつ下方修正された(図表19)。

ECBはデフレ・リスク対策の縮小を慎重に進める見通しだ。インフレの脅威は迫っておらず、緩和縮小観測によるユーロ高がインフレ目標の実現を遠のかせるリスクもある。しかし、景気回復の裾野が着実に広がっていることから、著しい緩和策の継続を正当化することも難しくなっている。とりわけ、国債などの資産買入れについては、一銘柄の上限33%とする「33%ルール」と、資産買入れの割合をECBの出資比率に応じるものとする「資本キールール」を変えなければ継続できない状態が近づいているため、18年入り後には、買入れ額を月600億ユーロからさらに減らし、段階的な縮小を経て、9月には新たな買入れは終了、再投資は継続して残高を維持する局面に入るだろう。

ECBは、「資産買入れの終了が先、利上げが後」とするフォワード・ガイダンスを維持している。利上げは19年に入ってから、ごく緩やかなペースとなるだろう。

(注2)ECBの金融政策のこれまでの流れと概要についてはWeeklyエコノミスト・レター2017-7-24「ECBの緩和縮小とユーロ制度改革」(

http://www.nli-research.co.jp/report/detail/id=56244?site=nli

)をご参照下さい。

英国ではEU離脱の影響広がり始める。先行きの不確実性高く、BOEの利上げに動けず

英国経済には19年3月に迫るEU離脱を前に実質所得減少による個人消費の不振、投資の伸び悩みなど経済への影響が広がっている(注3)。

英国とEUの離脱協議は今年10月の首脳会議で進捗状況を確認し、十分な進展が確認されれば離脱後のEUとの関係や離脱から新たな関係への移行期間の協議に入ることになっている。しかし離脱派が主導する英国政府の主張と「いいとこどり」を認めないEUとの溝は深く、着地点が見えない状況が続くだろう。

企業はEU離脱に備えて動かざるを得ず、先行きへの不安から家計の慎重姿勢も続くため、18年にかけて英国の景気拡大のテンポは鈍いものに留まるだろう。

中央銀行のイングランド銀行(BOE)は、金融政策面では「スムーズな移行」を前提に利上げバイアスを継続している。インフレ率は18年いっぱいBOEの目標を上回る見通しだが、離脱を巡る不確実性が高いことから、予測期間中の利上げは困難と見ている。

(注3)最近の英国の動向については Weeklyエコノミスト・レター2017-8-28「EU離脱協議本格化へ-広がり始めた英国経済への影響( http://www.nli-research.co.jp/report/detail/id=56494?site=nli )」をご参照下さい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部

主席研究員

【関連記事 ニッセイ基礎研究所より】

・

ユーロ高と政治リスクの後退-緩和縮小を探るECBには頭痛の種か朗報か?

・

ECBの緩和縮小とユーロ制度改革

・

EU離脱協議本格化へ-広がり始めた英国経済への影響

・

EU離脱に揺れる総選挙後の英国ー離脱戦略を巡る不透明感強まる

・

英国のEU離脱とロンドン国際金融センターの未来