景気回復が続く中で、天井感のあった東京都心部Aクラスビルの成約賃料が再上昇した。オフィス市況は東京だけでなく主要都市でも好調が続いている。訪日外国人旅行者数の増加はホテルの稼働率や百貨店売上高に好影響を与えている。不動産価格の上昇から不動産投資市場がピークにあると考える比率が2/3に達した。現在が売り時と判断する投資家の増加から、東京周辺部や地方圏を中心に不動産取引の拡大がみられる。

経済動向

景気の回復が続いている。内閣府は2017年6月の月例経済報告で景気の基調判断を「緩やかな回復基調が続いている」へと6ヶ月ぶりに引き上げた。景気の回復は55ヶ月に達しバブル景気を上回る戦後3番目の長さにある。企業業績は1-3月期まで2四半期連続で経常利益が過去最高を更新するなど回復が顕著で、消費も雇用環境の改善や株式市場の好調などから持ち直しの方向にある。

人手不足の深刻化

就業者数、雇用者数ともに2012年後半から力強い増加が続き、完全失業者数は85ヶ月連続で減少。6月の完全失業率は2.8%(前月比▲0.3ポイント低下)へ、有効求人倍率は1.51倍(前月比+0.02ポイント上昇)へとさらに改善は進んだ。

人手不足は多くの業種に波及しており、日本商工会議所の調査によると、人手が「不足している」と回答した企業は全体の60.6%に達し、特に宿泊・飲食業、運輸業、介護・看護、建設業などで深刻な問題となっている。

住宅着工と住宅販売市場

全国の住宅着工戸数は貸家が全体の着工戸数を下支えし、年率換算で100万戸の高い水準で推移している。首都圏分譲マンション価格は上昇が続き、契約率は好不調の目安である70%を下回ることが多い。首都圏マンションの契約戸数を価格別にみると、2014年以降、5千万円未満では契約戸数が大幅に減少し、8千万円以上で増加傾向が見られる。

不動産サブセクターの動向

◆オフィス

オフィス市況の好調が続いている。大手町パークビルディングやGINZA SIXなど、2017年前半に東京都心部で供給された代表的な大規模ビルでは成約が進んでおり、8月に供給された赤坂インターシティAIRは竣工前にほぼ満室を達成し、目黒駅前地区再開発ビルでも大規模テナントの確保に成功している。このため、今年中は新規供給に伴う空室率の大幅な上昇への懸念はほぼなくなった。

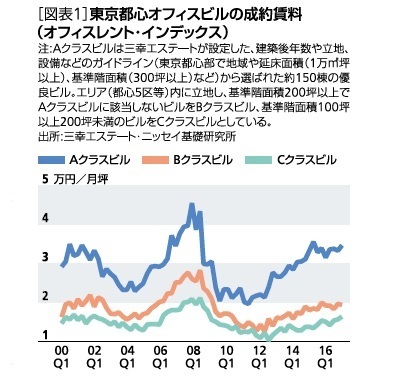

新築大規模ビルの好調を反映し、2017年第2四半期の東京都心Aクラスビルの空室率は3.2%へと低下し、成約賃料は前期比+4.1%の上昇となった[図表1]。

グループ企業の集約や、郊外・自社ビルからの移転、IT系企業などのオフィス拡張意欲の強さに加え、人手不足の中、人材確保のための都心部や新築ビルへの移転なども目立ち始めた。

地方主要都市では東京を上回る好調にあり、2017年後半は大規模ビルの供給が予定されていないことから、さらに市況の改善が進むと考えられる。

◆賃貸マンション

主要都市の賃貸マンション賃料指数は、東京や札幌、福岡をはじめとして、概ね上昇基調にある。ただし、首都圏の居住用賃貸物件の成約数は、アットホームによると16ヶ月連続で減少しており、必ずしも需要は強くない。貸家着工の増加から、首都圏の賃貸マンションの空室率は上昇傾向にある。

◆商業施設

小売販売額は、夏物衣料が堅調で、自動車販売も好調であることなどから、経済産業省では6月の小売業販売額の基調判断を「持ち直しの動きが見られる」とした。

百貨店では、景気の回復や株高による高額消費、インバウンド消費の好調がプラスに寄与。百貨店の外国人客売上高は、5月から2ヶ月連続で前年比+40%を上回る増加となっている。銀座では年間来館者数2千万人を目標とするGINZA SIXが開業したが、CBREによるとGINZA SIXがテナントの出店需要の多くを吸収したため現在はテナント需要に一服感が出ているという。

◆ホテル

2017年4-6月の訪日外国人旅行者数は前年同期比+21.1%の増加だった。韓国の伸びが突出している一方、中国人訪日客は2月以降、ほぼ横ばいで伸びが停滞している。

4-6月の国内宿泊施設の延べ宿泊者数は前年同期比+3.1%の増加となった。外国人の増加(同+10.6%)に加え、日本人も前年比で6四半期ぶりに増加(同+1.6%)した[図表2]。ホテルの客室稼働率は高水準を維持しており、6月の平均客室稼働率は80.3%と昨年や一昨年を上回る水準だった。

2017年6月9日には民泊を解禁する「住宅宿泊事業法」が成立した。事業者の新規参入が続いている一方でトラブルも発生しており、民泊の解禁に対する期待の拡大とともにトラブル対策が喫緊の課題となっている。

◆物流施設

Eコマースや宅配便などの物流需要急増に伴い、大規模物流施設の需要が増加している。2017年4-6月の大型マルチテナント物流施設の空室率は首都圏では5.1%に低下した一方、近畿圏では需要は増加したものの新規供給により18.4%へと上昇した。

首都圏では2018年に、大阪圏では2017年に、過去最大の新規供給量が計画されている。運輸業界では人手不足が大きな問題となっており、物流施設でも従業員確保の観点から、施設の交通利便性の高さがテナントに対する大きな訴求力になりつつある。

J -REIT(不動産投信)・不動産投資市場

◆J-REIT(不動産投信)

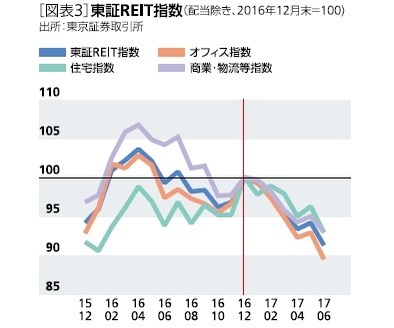

2017年第2四半期の東証REIT指数(配当除き)は、3月末比▲4.6%下落し1年4カ月ぶりに1,700を下回った。Jリート投信(上場ETFを除く)からの換金売りが続き需給環境が悪化しており、年初からの東証REIT指数の下落率は8.7%に拡大した[図表3]。

REIT市場が調整色を強めるなか、エクイティ資金の調達を伴う大型取引が手控えられており第2四半期の取得額は大きく鈍化した。

足もとのファンダメンタルズは依然として良好である。賃貸市況の回復と金融コストの低下によって、市場全体の分配金利回りは4.0%に上昇しNAV倍率は1.1倍まで低下したため、バリュエーションの魅力度が高まっている。

◆不動産投資市場

2017年4-6月の不動産売買高は8,227億円(前年比+29%増)となり、3四半期連続で前年同期の水準を上回った[図表4]。利回りの低下や不動産価格の上昇を背景に、東京周辺部や地方圏における取引比率が高まっている。今年に入ってからは、横浜みなとみらい地区や天王洲、品川シーサイド、大阪などでの高額取引が目立つ。海外投資家の売買が急増していることも、2017年に入ってからの特徴である。

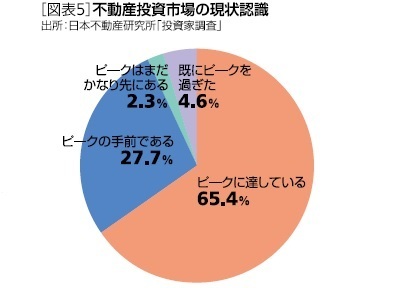

取引額の増加は、不動産投資市場がピークにあるとされる比率が2/3に達し、売り時と判断する投資家が増えていることを背景にしている[図表5]。

竹内一雅(たけうち かずまさ)

ニッセイ基礎研究所 金融研究部

不動産市場調査室長

【関連記事】

・

急増する国内外国人人口・世帯数

・

東京都心部Aクラスビルのオフィス市況見通し(2017年8月)-2017年Q3期~2021年Q3期のオフィス賃料・空室率

・

オフィス・ホテル・物流市場では供給消化が好調維持の鍵ー不動産クォータリー・レビュー2017年第1四半期

・

東京Aクラスビルの成約賃料が再上昇。売り時判断の増加で不動産売買は拡大。~不動産クォータリー・レビュー2017年第2四半期~

・

Aクラスビル賃料上昇でオフィス市場は本格回復へ-不動産クォータリー・レビュー2014年第1四半期