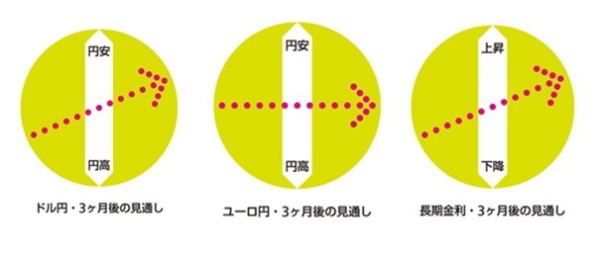

9月上旬にドル円は一時107円台まで下落したが、その後は北朝鮮情勢への警戒が一服するとともに、米物価指標の改善やFRBメンバーの年内利上げ見通し維持を受けて米国の12月利上げ観測が持ち直し、ドル高に。足元は111円台半ばで推移している。

今後も米経済が堅調に推移し、12月利上げの織りこみが進むことでドル高圧力が強まるだろう。また、欧州やカナダなどでの金融政策正常化に向けた動きが、日本の金融政策の周回遅れ感を際立たせることも円安のサポート材料になる。一方、北朝鮮情勢や米政権運営、党大会後の中国経済減速への警戒が燻り、ドルの上値を抑制する。3ヵ月後、年終盤の水準は114円程度、この間の上値は115円前後と見込んでいる。

ユーロ円は、引き続きECBの量的緩和縮小観測から上昇し、足元は133円台半ばにある。ただし、今後は伸び悩みそうだ。ECBは10月下旬に量的緩和縮小を決めるものの、縮小ペースは緩やかなものになると予想される。既に市場は緩和の縮小を織り込んでおり、実際に決定された後は材料出尽くし感が広がりそうだ。また、ユーロ高回避のために、ECBがけん制姿勢をたびたび打ち出してくる可能性もある。3ヵ月後の水準は現状程度と予想している。

長期金利は、9月上旬に北朝鮮情勢の緊迫化等により低下し、一時マイナス圏に落ち込んだが、その後は持ち直し、足元では0.03%台で推移している。今後は12月利上げの織りこみに伴う米金利上昇を受けて、上昇圧力が波及する可能性が高い。3ヵ月後は0.1%をやや下回る水準を予想している。(執筆時点:2017/9/21)

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

相場の転換点はいつか?~マーケット・カルテ9月号

・

ユーロ急騰、持続性はあるか?~金融市場の動き(8月号)

・

日本の周回遅れ感が際立ち、円安をサポート~マーケット・カルテ8月号

・

貸出・マネタリー統計(17年8月)~不動産向け融資の減速が鮮明に

・

導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)