基礎的財政収支は基本的に景気変動に応じて変化するが、税収の弾性値によっても左右される。そして、景気循環で変動する「名目GDP要因」と税収の弾性値で左右される「税収弾性値要因」に分けられ、財務省のHPによれば税収弾性値は1強程度とされている。

つまり、名目経済成長率が1%成長すると税収は1%強増加するとみられている。しかし、政府の「中長期の経済財政に関する試算」で基礎的財政収支の予測をみると、名目経済成長率が見通し対比で下振れしているにもかかわらず、基礎的財政収支は見通し対比で改善傾向にある。

これは、政府の見通しでは税収弾性値をうまく設定できていないためだと考えられる。つまり、名目GDP成長率が1%変化したら税収が何%変化するかを示す税収弾性値が現実よりも低く想定されているためである。

想定以上に高い税収弾性値

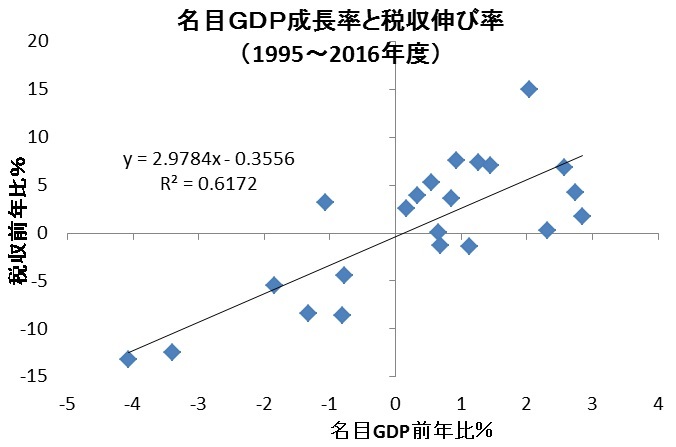

「中長期の経済財政に関する試算」では、名目GDP成長率に対する税収増加率の比率を示す税収弾性値は1.0~1.1程度となっている。一方、現基準のGDPデータが取れる1995年以降の税収弾性値を計測すると2.9以上程度あることがわかる。したがって、政府は想定している税収弾性値を低めに見積もることを通じて、基礎的財政収支の先行き予測を慎重にしすぎている可能性が高い。

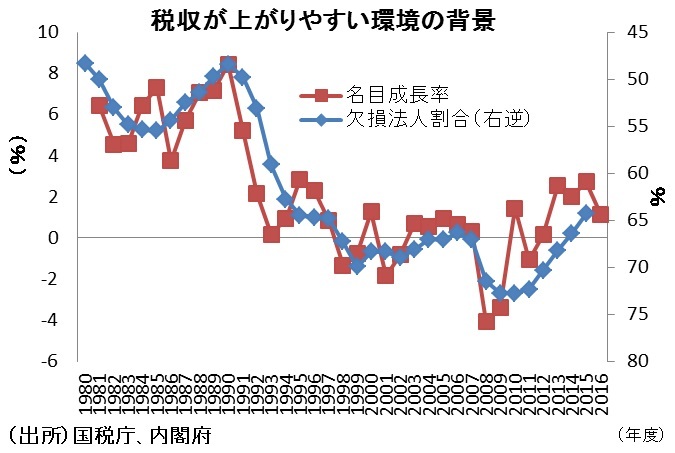

90年代後半から税収弾性値が高まった理由の一つに、日本が資産デフレによる不況を経験したことがある。つまり、資産価格の下落は企業を借金の返済に走らせ、それが国内需要を萎縮させて、税収悪化を増幅させたからである。しかも、我が国では資産価格の下落局面で時価会計を導入したため、資産価値下落による評価損や売却損が企業収益を直撃し、税収がGDPの落ち込みを遥かに超えて減少した。

理由はこれだけではない。資産価値の下落から発生した損失があまりにも大きかったために、企業はその損失を繰り延べた。これが、景気が回復してもなかなか税収が回復しなかった理由である。しかし、企業が損失を繰り延べられる期間は最長7年(平23・12税制改正で9年に延長)であり、それ以降は利益に見合った税金を払うことになる。つまり、このような時価会計が導入されて以降の税収弾性値は、安定していた90年代前半までの値より高く見積もらなければならない。