我が国の個人消費は2006年度の名目GDPで見て56.0%を占める最大の項目である。GDPの約7割を占める米国経済と比べれば、我が国の個人消費が景気に与える影響は小さい。

しかし、その個人消費がここ数年低迷を続けており、日本経済の自律的な回復を阻害しているといわれている。このため、足元の日本経済を見る上で個人消費は最も注目を集める需要項目の一つとなっている。

将来の所得への不安等により低迷

名目ベースの個人消費の変化を見ると、90年代後半以降の個人消費の増加テンポは大きく鈍化し、98年に統計開始以来始めてのマイナスに転じてから03年までマイナス基調で推移した。これは、家計の雇用・所得環境において不確実性が高まったためだ。特に、97年を境に大型倒産が増えたことをきっかけに企業の大規模なリストラが断行されたことから安定的な雇用慣行が崩れ、所得の伸びが大きく鈍化した影響が大きい。これにより、家計が自由に使える所得を示す可処分所得の伸びが急速に低下し、それと共に消費の伸びも低下したのである。

しかし、2001年以降3年連続で減少した個人消費は、2004年度以降は4年連続で増加した。それでも、2008年度以降は3年連続で減少し、景気の足を大きく引っ張った。背景には、リーマンショックという100年に一度といわれる金融危機の後遺症で所得が大きく下がったことに加え、先行きについても安定的な所得の増加が予想しにくかったことがある。

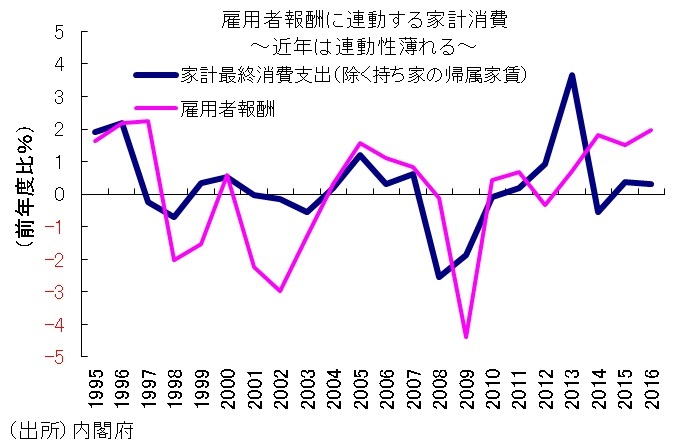

その後、好調な高齢者消費やアベノミクスに伴う株高、更には消費増税前の駆け込み需要などにより個人消費は一旦持ち直した。しかし、2014年4月の消費税率引き上げ以降は低迷が続いていた個人消費も、2015年度以降は回復基調に転じている。背景には、雇用者報酬が2013年度以降増加を続けているなど、雇用・所得環境の改善が消費を下支えしたことがある。

ただ、足元では高齢化が進む中で社会保障の効率化が当初の想定以上に進んでおり、先行きの所得不安や当面の社会保障負担の増大懸念が強まっていることも事実である。こうした構造的な抑制圧力は今後も根強く残るため、個人消費はしばらく伸び悩みが続く可能性が高い。

個人消費が自律的に回復するには、所得や社会保障面などの将来不安を取り除き、それぞれの家計が安心して将来像を描けるような環境が整う必要があろう。