シンカー:内閣府の中長期の経済財政に関する試算の毎夏の改定は、その前年度の国民経済計算年次推計が公表されていないため、将来を予測する前に、過去の結果の前提を置かなければならない。過去の結果の前提が、将来の予測の起点となるため、その推計の精度がとても重要になる。バックミラー(政府の決算の状況)を見ながらの推計にもかかわらず、平均でGDP対比1.6%の財政赤字の過大な前提になっていたことがわかった。しかも、一度として財政赤字を少なく推計したことがなく、過大な方にバイアスがかかっているといってもよいだろう。そして、この財政赤字の過大バイアスが、予測の起点となるため、将来の予測にそのまま反映されていくことになる。平均のGDP対比1.6%は、金額にして8兆円程度となり、2019年10月の消費税率引き上げ(2%)の税収増の5兆円程度を大きく上回る。2017年10月の衆議院選挙を経て、この税収増は8割程度を借金の抑制に充てる方針だったが、「人づくり革命」への財源振り向けもあり、5割程度まで引き下げられた。しかし、この財源の振り向けである2兆円程度は、財政赤字の推計の過大バイアスである8兆円程度と比較するとあまりにも小さい。財源の振り向けを織り込んでも、この過大バイアスを正せば、財政収支の改善ペースがこれまでの予測に対して遅くなることはないはずだ。内閣府の中長期の経済財政に関する試算の見方や報道のされ方、そしてそれを財政政策の判断基準として使うことにはかなりの注意を要する。この1月の見直しで、現在同程度に過大と見られる2017年度の財政赤字の前提(-4.9%)が適正となるのか、まだ過大バイアスを引きずるのか注目である。

過去のデータを基に作る予測モデルは、予測の起点が大きく変化することがあるため、その後の予測誤差が大きくなることがある。

公表の遅い国民経済計算年次推計に基づくものは注意が必要である。

2017年12月に公表されたのはまだ2016年度の推計となっている。

特に、一般政府の財政収支は、国と地方、特別会計、社会保障基金などが複雑に絡み合うため、その状況はこの年次推計が出るまで分からない。

これが、内閣府、OECD、IMFなどの財政収支の予測誤差がかなり大きくなる理由となっている。

2017年10月の衆議院選挙で、一般政府のプライマリーバランスの黒字化目標が2020年度から先送りされる意向が示された。

内閣府の中長期の経済財政に関する試算が軸となるが、この試算も公表の遅い国民経済計算年次推計に基づいているために大きな問題を抱えているようだ。

内閣府の中長期の経済財政に関する試算は、年初と夏に見直されている。

毎夏の改定は、その前年度の国民経済計算年次推計が公表されていないため、将来を予測する前に、過去の結果の前提を置かなければならない。

過去の結果の前提が、将来の予測の起点となるため、その推計の精度がとても重要になる。

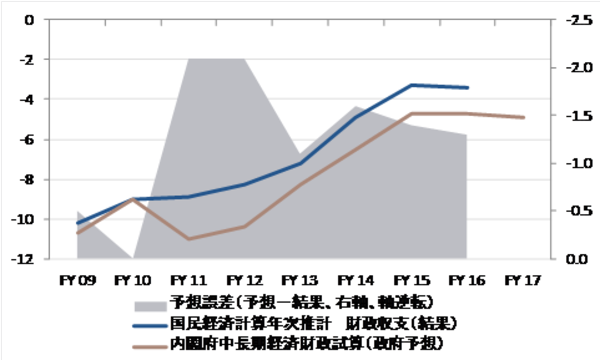

毎夏の改定時の前年度の一般政府の財政収支(GDP対比%)の推計を見ると、2011年度-11.0%、2012年度-10.4%、2013年度-8.3%、2014年度―6.5%、2015年度―4.7%、2016年度-4.7%となっていた。

一方実績は、2011年度-8.9%、2012年度-8.3%、2013年度-7.2%、2014年度―4.9%、2015年度―3.3%、2016年度―3.4%であった。

その誤差(推計-実績)は、2011年度-2.1pt、2012年度-2.1pt、2013年度-1.1pt、2014年度―1.6pt、2015年度―1.4pt、2016年度-1.3ptとなった。

バックミラー(政府の決算の状況)を見ながらの推計にもかかわらず、平均でGDP対比1.6%の財政赤字の過大な前提になっていたことがわかった。

しかも、一度として財政赤字を少なく推計したことがなく、過大な方にバイアスがかかっているといってもよいだろう。

そして、この財政赤字の過大バイアスが、予測の起点となるため、将来の予測にそのまま反映されていくことになる。

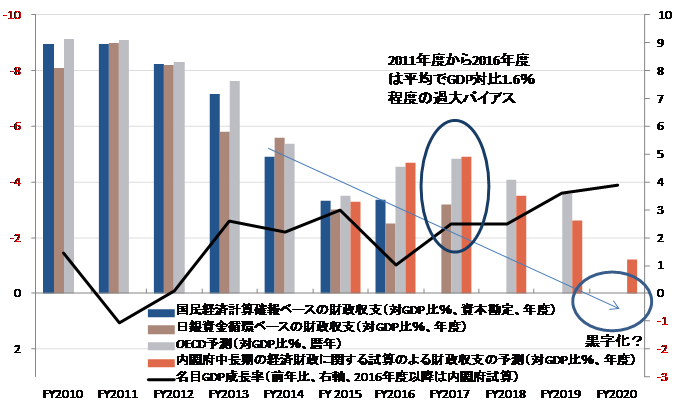

平均のGDP対比1.6%は、金額にして8兆円程度となり、2019年10月の消費税率引き上げ(2%)の税収増の5兆円程度を大きく上回る。

2017年10月の衆議院選挙を経て、この税収増は8割程度を借金の抑制に充てる方針だったが、「人づくり革命」への財源振り向けもあり、5割程度まで引き下げられた。

将来の財政赤字の抑制が小さくなるため、内閣府の中長期の経済財政に関する試算によると、2年程度、財政収支の改善ペースが遅くなるとみられる。

しかし、この財源の振り向けである2兆円程度は、財政赤字の推計の過大バイアスである8兆円程度と比較するとあまりにも小さい。

財源の振り向けを織り込んでも、この過大バイアスを正せば、財政収支の改善ペースがこれまでの予測に対して遅くなることはないはずだ。

内閣府の中長期の経済財政に関する試算の見方や報道のされ方、そしてそれを財政政策の判断基準として使うことにもかなり注意を要する。

2016年度の財政赤字が既に-3.4%であることを考えると、同程度に過大と見られる2017年度の財政赤字の前提(-4.9%)が、この1月の見直しで修正されるのか、そのまま過大バイアスを引きずるのかが注目である。

表)内閣府の中長期の経済財政に関する試算と一般政府の財政収支の実績

表)財政収支の推移

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司