年末が近づくと、加入している保険会社から送られてくる保険料控除証明書。これは、年末調整や確定申告の際、所得控除を受けるために必要な書類です。しかし、保険料控除額の計算や申請の際の書き方がよくわからないという方も多いようです。今回は、保険料控除を申請する際に気を付けたいポイントについて解説します。

保険料控除とは?

私たちは病気やケガ、介護、老後の生活など万一の場合に備えて、さまざまな保険に加入しています。そうした努力に対して、所得から一定の額を控除して所得税、住民税を軽減する制度が保険料控除です。保険料控除は、大きく生命保険関係と損害保険関係の2つに分かれています。生命保険関係には一般生命保険料控除、介護医療保険料控除、個人年金保険料控除があり、損害保険関係には地震保険料控除があります。今回は、種類が多く間違いやすい生命保険料控除についてみていくことにしましょう。

生命保険料控除で間違いやすいところは?

生命保険料控除を受けたい場合、サラリーマンなら「保険料控除申告書」に記入します。保険会社から送られてきた「生命保険料控除証明書」を添付して勤務先に提出すれば、年末調整に反映されます。

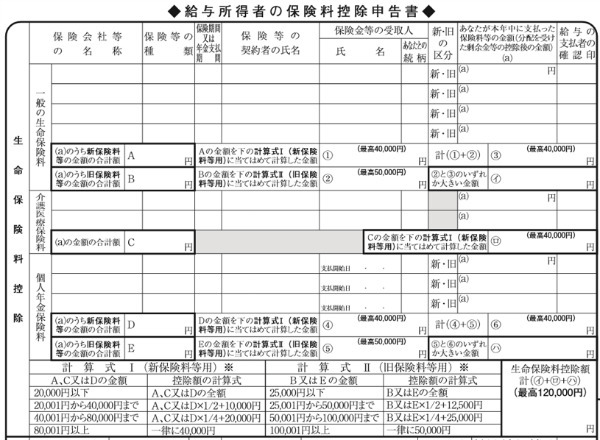

気を付けたいポイントは、加入している保険が「旧制度」、「新制度」どちらの保険かということです。生命保険料控除制度は、2012年に介護医療保険料控除が新設され、控除される金額も変わりました。そのため、2012年以降に加入した保険を「新制度」の保険、2011年末までに加入した保険を「旧制度」の保険として区別しています。

また、加入した時期が2011年までの保険でも、更新によって新制度が適用になる場合もあります。保険会社から送られてくる保険料控除証明書には、適用制度がどちらなのか記載されています。まずは新制度か旧制度かを把握し、1年間に支払った保険料の合計額を申告書のどちらか一方に記入しましょう。

次に間違いやすいところとしては、申告書に記載する保険料の合計額があります。本来であれば、1年間に支払う保険料を記入するべき箇所ですが、保険会社から控除証明書が送られてきた時点までに支払った保険料である「証明額」を記入してしまう間違いが多くなっています。

控除証明書をよく見て、「証明額」ではなく、参考欄の「申告(予定)額」を記入しましょう。また、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除のどれに該当するかも確認する必要があります。

保険料の合計額は「新制度」か「旧制度」かによって控除額の計算式が異なります。申告書に記載されている計算式のどれに当てはまるのか、よく確認し注意して計算しなければなりません。

保険料控除の申請方法と保険加入のメリット

サラリーマンの場合、年末調整で保険料控除を受けられますが、もし、年末調整で提出漏れや間違いがあった場合は、個人事業主の方と同様に確定申告を行うこともできます。サラリーマンが節税できる方法は限られていますので、きちんと申告して節税につなげていきましょう。

持病があって医療保険や死亡保険に加入できない場合でも、個人年金保険なら加入できる商品もあります。保険料控除で税制メリットを受けられる個人年金保険に加入することも、老後に備える一つの方法です。

ただし、個人年金保険料控除を受けられるのは「個人年金保険料税制適格特約」が付いた商品に限られ、受取人は契約者か配偶者のどちらかであること、保険料の払い込み期間が10年以上あることなどの条件があります。尚、個人年金保険料税制適格特約を付加していない場合や、変額個人年金保険は、一般生命保険料控除の対象になります。ご加入の際は専門家に相談するなど、しっかりと詳細を確認し保険加入のメリットを享受しましょう。(提供:保険見直しonline)

【オススメ記事 保険見直しonline】

・共働きの場合は必要な保障額が違う?子どもの誕生で保険に入るときの注意点

・自分に必要な保障額は?貯蓄を増やしたら保険を見直してみよう

・地震保険と火災保険の賢い選び方

・自動車保険は新時代に突入! IoT技術で保険料が抑えられる?

・どのくらい差が出る?法人保険で節税する仕組みを徹底解説!