要旨

2018年は年初から大幅な円高ドル安が進行した。従来、ドル円は米長期金利との連動性が高く、円高は米利上げ観測の後退や地政学リスクなどで米金利が低下することで発生してきたが、今回は様相が大きく異なる。米税制改革への期待などに伴う利上げ観測の高まりで米長期金利が上昇し、日米金利差は拡大しており、本来であれば円安ドル高が進んでもおかしくないなかで、逆行する形で円高ドル安が進んだ。この背景を分析すると、「米長期金利上昇という本来のドル高圧力を、(1)ユーロや資源国通貨等の上昇、(2)米政権の保護主義・ドル安志向への警戒、(3)日銀の緩和縮小観測、(4)米金利上昇に伴う株価の調整、による円高ドル安圧力が上回り、円高ドル安が進行した」と整理できる。

今後のドル円レートの見通しを改めて考えると、まず、米長期金利はFRBの利上げ加速に伴って今後も上昇し、日米金利差は拡大するだろう。日米金利差が拡大した場合、円安ドル高に働くというメカニズム自体は不変と考えている。相対的にドルの投資妙味が高まり、ドル需要を高める効果があるためだ。また、従来長らく強い連動性があった日米金利差とドル円が、ここに来て全く無関係になる理由もない。ユーロや資源国通貨も上昇の継続は正当化できず、今後は上昇圧力が一服するだろう。つまり、今後も米金利上昇に伴う日米金利差拡大が続く一方、ユーロ・資源国通貨の上昇圧力が一服することで、ドル円はやはり円安ドル高に向かう可能性が高いと見ている。

ただし、今後も米政権による保護主義やドル安志向に対する警戒、日銀の緩和縮小観測は払拭されず、円安ドル高の進行を抑制しそうだ。また、米株価には未だ過熱感や割高感があるだけに、今後も米金利上昇への警戒が高まる局面で、一時的に米株安を通じたリスク回避的な円高が起こる可能性が高い。今後のドル円は円安ドル高に向かうものの、そのペースは緩やかなものとなり、たびたび円高局面を挟む展開が予想される。

トピック:今回の円高はいつもと違う

2018年1月、為替市場では大幅な円高ドル安が進行した。ドル円レートは年初112円台後半でスタートしたのち徐々に水準を切り下げ、月終盤には110円の節目を割り込み、一時108円台前半を付ける場面もあった。今月に入り、タカ派的なFOMC声明や日銀による指値オペ等でやや円安方向に戻しているが、それでも110円の節目を回復していない。

◆米金利上昇なのに円高ドル安

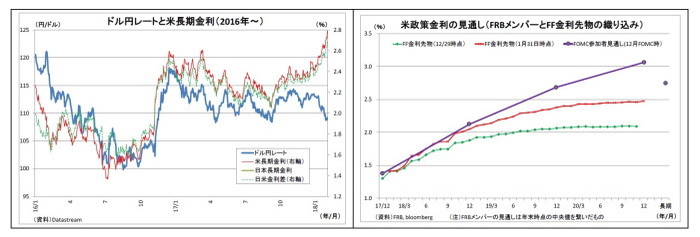

従来、ドル円レートは米長期金利との連動性が極めて高い状況が続いてきた。2016年以降、110円を割り込んだ円高局面(2016年春~秋、2017年4月、同9月など)を振り返っても、米利上げ観測の後退や地政学リスクへの警戒によって米長期金利が低下し、日米金利差の縮小を通じて円高ドル安が進むことが一般的であった。

ただし、今回は様相が大きく異なる。米税制改革への期待などから最近の米利上げ観測は高まっている。現にFF金利先物市場が織り込む利上げペースは、FRBメンバーの見通しほどではないにせよ、昨年末以降、顕著に上振れている。これに伴って(先々の利上げを反映する)米長期金利は上昇し、日米金利差は拡大しており、本来であれば円安ドル高が進んでもおかしくないなかで、逆行する形で円高ドル安が進んだ。

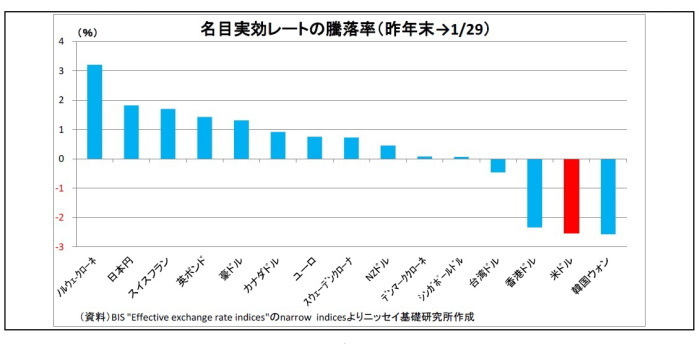

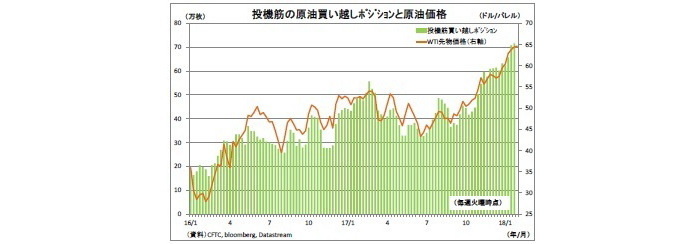

この違和感のある動きの背景には複数の要因が存在する。まずは「ドルの弱さが際立ったこと」だ。昨年末以降、ECBの早期緩和縮小観測が高まり、ユーロ高圧力が高まった。また、資源国通貨(ノルウェークローネ、豪ドル、カナダドルなど)は原油価格上昇を受けて、ポンドは無秩序なBrexitへの警戒感緩和を受けて、それぞれ上昇圧力が高まった。これらの通貨が対ドルで買われた結果、ドル安の色彩が強まり、ドル円にもドル安圧力が波及することになった。実際、昨年末以降の主要通貨の実効レート(*1)を確認すると(表紙図表参照)、資源国通貨やポンド、ユーロの実効レートが上昇する一方、ドルは大きく下落している。

また、米国の政治要因もドル安圧力になった。1月下旬に米国がセーフガード(緊急輸入制限措置)を発動したことで保護主義への警戒が高まったほか、ムニューシン財務長官がドル安容認発言を行い(後に否定)、米政権がドル安を志向するとの観測が強まった。

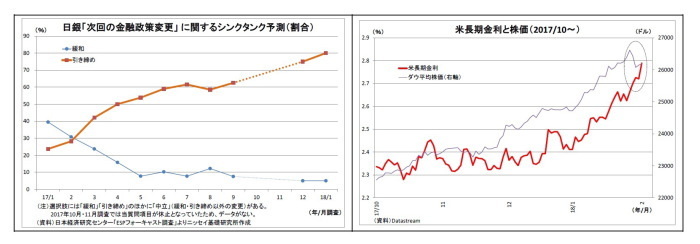

この際に、かつてのように日銀の追加緩和観測が高まったり、緩和の長期化が意識されたりすれば、ドルも円も売られる形となり、ドル円の下落は食い止められたはずだが、現在は逆に日銀の緩和縮小観測が燻っている状況にある。ESPフォーキャスト調査におけるシンクタンク等の予想を見ると、昨年以降、「次回の金融政策変更は引き締め」と見る割合が徐々に上昇してきた。そうした中で1月9日に日銀が超長期ゾーンの国債オペ減額を行ったことで、緩和縮小への警戒が表面化して円が買い戻され、円高ドル安に拍車をかけた。

さらに直近では、米利上げ観測の高まりが株価を通じてドル高を抑制している面がある。利上げ観測が高まることで米長期金利が上昇し、好景気の中で低金利が続くという「適温相場」を見込んで過熱感・割高感が高まっていた米株価の調整を促したことで、リスク回避的な円買い圧力が発生した。いわば、利上げの副作用と言える。

つまり、年初からの円高ドル安は、「米長期金利上昇という本来のドル高圧力を、(1)ユーロや資源国通貨等の上昇、(2)米政権の保護主義・ドル安志向への警戒、(3)日銀の緩和縮小観測、(4)米金利上昇に伴う株価の調整、による円高ドル安圧力が上回り、円高ドル安が進行した」と整理できる。

--------------------------------

(*1)当該通貨と複数通貨の2国間為替レートを、当該国の貿易シェアで按分したもので、通貨の総合的な強弱を示す。

--------------------------------

◆ドル高シナリオの再考

筆者は従来、今後のドル円について、「米利上げに伴う米長期金利上昇(日米金利差拡大)を主因として、円安ドル高に向かう」と予測してきたが、年初から米金利上昇のなかで円高ドル安が進行したことを踏まえて、ドル高シナリオを再考してみる。

まず、米長期金利は今後も上昇に向かうだろう。米経済は堅調であるうえ、今後税制改正の効果も顕在化することが見込まれ、FRBは利上げを加速する可能性が高い。これを受けて米金利が上昇する一方、日銀は大幅な金利上昇を許容しないため、日米金利差は拡大に向かうことになる。

日米金利差が拡大した場合、円安ドル高に働くというメカニズム自体は不変と考えている。相対的にドルの投資妙味が高まり、ドル需要を高める効果があるためだ。また、従来長らく強い連動性があった日米金利差とドル円が、ここに来て全く無関係になる理由もない。

次にユーロや資源国通貨の行方だが、今後は上昇圧力が一服するだろう。市場はユーロに関して早期の緩和縮小を織り込んでいるが、ユーロ高が進むこと自体が物価押し下げを通じて緩和の縮小を遅れさせかねない。ECBのユーロ高けん制が予想されることもあり、持続的な上昇は難しい。資源国通貨に関しても、上昇の背景にある原油高は投機筋が主導している側面があり、息切れは近いとみている。今後も原油価格上昇が続けば、米シェールの増産が加速して需給緩和に働くほか、OPEC内で減産の継続に関して意見対立が強まる可能性もある(なお、ポンドの行方に関しては、英国のEU離脱交渉次第の面が強く、不透明感が強い)。

つまり、今後も米金利上昇に伴う日米金利差拡大が続く一方、ユーロ・資源国通貨の上昇圧力が一服することで、ドル円はやはり円安ドル高に向かう可能性が高いと見ている。

ただし、今後も米政権による保護主義やドル安志向に対する警戒、日銀の緩和縮小観測は払拭されず、円安ドル高の進行を抑制しそうだ。

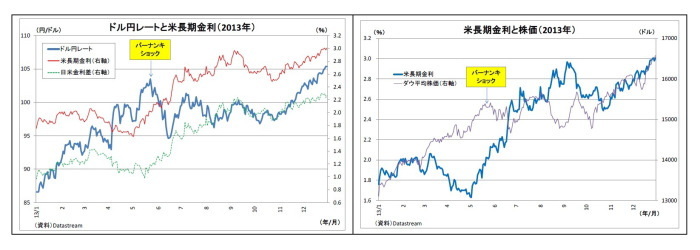

また、米金利上昇に伴う株価の調整もたびたび円高圧力になるだろう。米金利上昇が株価の調整をもたらし、円高に繋がった過去の事例としては、2013年半ばのバーナンキショックがある。この際は金利上昇が織り込まれて株式市場の動揺が収まるまで2~3ヵ月の間、円高圧力がかかった。米株価には未だ過熱感や割高感があるだけに、今後も米金利上昇への警戒が高まる局面で、一時的に米株安を通じたリスク回避的な円高が起こる可能性が高い。

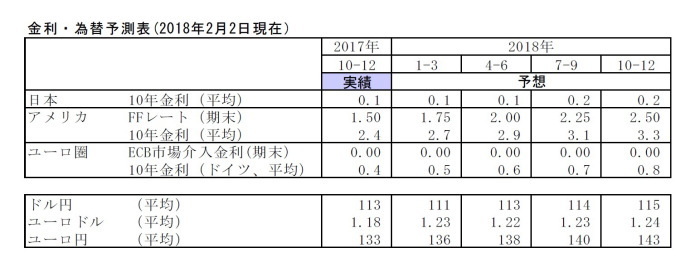

以上を踏まえると、今後のドル円は円安ドル高に向かうものの、そのペースは緩やかなものとなり、たびたび円高局面を挟む展開が予想される(具体的な予測値は8ページ表に記載)。

日銀金融政策(1月):早期緩和縮小観測の打ち消しに注力

◆(日銀)現状維持

日銀は1月22日~23日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)ともに変更はなかった。就任以降、長短金利操作の方針に反対している片岡委員は、今回も反対を表明。前回同様、「10年以上の国債金利を幅広く引き下げるよう、買入れを行うことが適当である」と主張した。

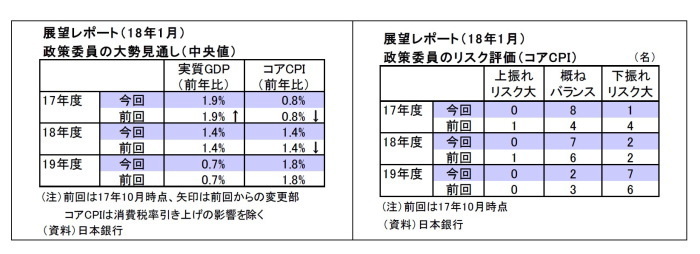

会合終了後に公表された展望レポートでは、景気の総括判断を前回同様、「緩やかに拡大している」に据え置いた一方、予想物価上昇率については「横ばい圏内」と上方修正(前回は「弱含み」)した。また、2017~19年度の政策委員の大勢見通しは、中央値では実質GDP成長率、物価上昇率ともに前回(昨年10月時点)から変化なしとなったが、回答のレンジはやや上方にシフトした。2%目標の達成時期については、引き続き「19年度頃」としている。

会合後の総裁会見では、9日の国債オペ減額を受けて緩和縮小観測が燻るなか、政策金利の(上方への)調整の可能性について質問が集中した。黒田総裁は、「(物価目標達成まで)なお距離があることを踏まえると、出口のタイミングやその際の対応を検討する局面には至っていない」、「(今後、予想物価上昇率が上がって景気刺激効果が強まったとしても)上がったから直ちに金利の調整が必要になるとは全く考えていない」、「日々の国債買入れオペの運営が先行きの政策スタンスを示すことはない」などと答え、緩和縮小観測の払拭を図った。また、会見中に「粘り強く金融緩和を続ける」という主旨の発言を6回も繰り返し、前回(3回)、前々回(2回)での発言回数を大幅に上回った。

ETF買入れについても、「現時点で見直す必要はない」、「継続することで問題ない」と述べ、縮小観測の打ち消しに努めた。

一方、1月31日に公表された同会合の「主な意見」では、現行金融緩和(ETF買入れを含む)の副作用を検討する必要性、将来に金利水準の調整を検討する必要性を指摘する複数の意見がみられた。今のところ主流派を形成しているわけではないが、日銀内でも政策調整に向けた機運が燻っているだけに、今後の広がりが注目される。

今後の金融政策については、長期にわたって現行の金融緩和の枠組みが継続するとみられる。ただし、副作用を事前に防止し、粘り強くイールドカーブ・コントロールを続けるために、今年後半以降、長めの金利の上昇を促す微調整を行う可能性が高いだろう。長期金利目標を「0%程度」に据え置いたまま、従来よりも長期・超長期金利の上昇を許容する方法や、目標の対象を10年債から5年債等に変更することで長期・超長期金利の上昇を促す方法を採ると考えられる。その際は、あくまでも「緩和の調整であって、引き締めではない」ことを強調するだろう。

また、ETFの買入れペース(年6兆円増)についても年内に減額に踏み切ると予想。その際は国債買入同様、目標を維持したままでステルス的に買入れペースを落とし、既成事実化していく手法を取る可能性が高いとみている。

金融市場(1月)の振り返りと当面の予想

◆10年国債利回り

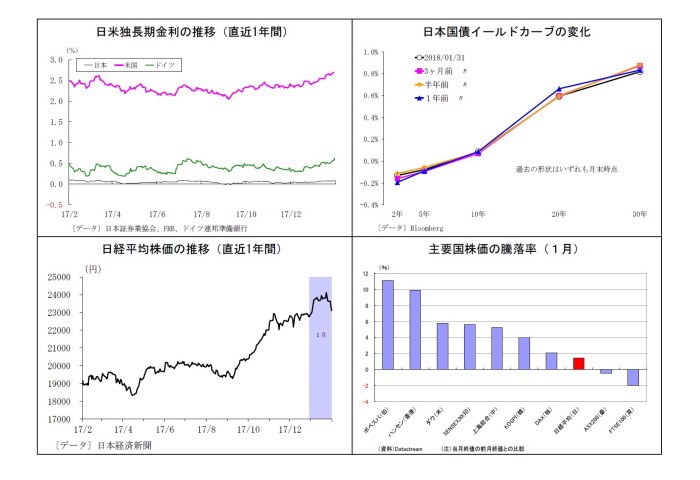

1月の動き 月初0.0%台半ばでスタートし、月末は0.0%台後半に。

月初、0.0%台半ばでスタートした後、海外経済の回復期待を背景とする株高・米金利上昇を受けて、5日に0.0%台後半へと上昇。9日の日銀オペ減額を受けた緩和縮小観測により、さらに水準を切り上げる。その後も日銀による緩和縮小への警戒や米金利上昇を受けて高止まりが継続。月末には日銀がオペを増額したが効果は限定的に留まり、0.0%台後半で終了した。

当面の予想

本日、長期金利が0.1%の節目に肉薄したことを受けて、日銀は指値オペを実施。足元は若干低下して0.0%台後半で推移している。今後も3月の利上げ観測などから米金利は上昇に向かい、日本の長期金利にも上昇圧力が波及するだろう。一方で日銀は現段階で0.1%を上回る金利上昇を許容せず、早期緩和縮小観測を払拭するためにも国債オペ増額や指値オペによって、金利上昇の抑制に注力するだろう。当面は0.0%台後半~0.1%付近での推移を予想する。

◆ドル円レート

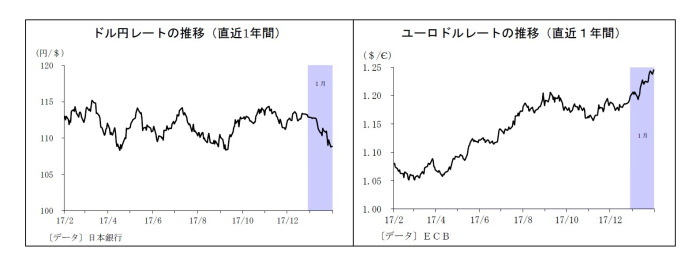

1月の動き 月初112円台後半でスタートし、月末は108円台後半に。 月の上旬は112円台後半での推移が続いたが、日銀のオペ減額を受けた緩和縮小観測や中国による米債投資削減報道(後に中国当局が否定)などから円高ドル安が進み、11日には111円台に。さらにECBの緩和縮小観測に伴うユーロ買いがドル売り圧力となり、15日には110円台に下落。その後一旦は111円台に戻したものの、ユーロ買いの継続や米保護主義への警戒、米財務長官によるドル安容認ととれる発言でドル安が加速し、月終盤には108円台へ下落。月末も108円台後半で終了した。

当面の予想

今月に入り、米国の3月利上げ観測の高まりや日銀の指値オペ実施を受けてややドルが買い戻され、足元は109円台後半で推移している。目先は本日夜の米雇用統計結果が注目されるが、冴えない内容なら素直にドル安反応に。良好な結果の場合にはやや円安方向に戻すものの、米金利上昇が株安に波及することでドルの上値が抑えられる可能性が高い。日銀の緩和縮小への警戒も燻り、当面ドルの上値が重い状況が続きそうだ。

◆ユーロドルレート

1月の動き 月初1.20ドル台後半からスタートし、月末は1.24ドル台後半に。 月初、1.20ドル台で推移した後、利益確定のユーロ売りで8日に1.19ドル台へ下落。その後、12月のECB理事会議事録で今年早期のフォワード・ガイダンス見直しの可能性が示唆されたことでユーロ買いが活発化し、11日には1.20ドル台を回復。独大連立協議入り合意も加わり、15日には1.22ドル台へと上昇した。その後、24日には米財務長官によるドル安容認ととれる発言でドル安が加速、25日のECB理事会後の会見でドラギ総裁はユーロ高をけん制したが、「それほど強いけん制ではない」と受け止められ、1.24ドル台に上昇。月末も1.24ドル台後半で着地した。

当面の予想

今月に入っても、ユーロ圏の堅調な経済指標などがユーロの下支えとなり、足元も1.25ドル付近で推移している。今後も好調な景気を背景とするECBの早期緩和縮小観測がユーロの下支えとなるが、投機筋のユーロ買いポジションが大きく積み上がっており、利益確定売りが入りやすいこと、昨今のユーロ高を受けてECB要人からのユーロ高けん制が強まる可能性があること、3月のイタリア総選挙を控えて政治リスクへの警戒が燻りやすいことから、ユーロは伸び悩む可能性が高いとみている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・“米金利上昇でもドル安”の謎~マーケット・カルテ2月号

・金相場の上昇は何を意味するのか?~金融市場の動き(1月号)

・米税制改革の行方が相場の撹乱要因に~マーケット・カルテ12月号

・円高進行と景気回復シナリオ

・ゼロ金利解除:影響と今後の利上げシナリオ