理想的な不動産物件が見つかってもローンの審査に通らなければ、すべては水の泡です。そうならないよう、不動産投資の融資における「審査の仕組み」や「注意ポイント」を学びましょう。

不動産投資で超えなければならない壁「ローン審査」

不動産投資への融資は、申込者のローン履歴を必ず照会したうえで決定されます。この審査は、クレジットカードを新規でつくるときと基本的には変わりません。金融機関から個人信用情報を扱っている機関に対し、過去の未納・延滞の情報、他社の借り入れ状況などを問い合わせます。この審査で引っかかれば、年収が高くても融資は厳しくなります。

ローン審査では、申込者本人は未納や延滞の記憶がないのに融資NG になってしまうケースがよくあります。「ローンが組めて当たり前」と思っていたのに融資NG になることは意外に多いのです。そのため、不動産投資会社のコンサルタントは「審査を受けてみないと最終的に分からない」というようなコメントをよく口にします。このローン審査の仕組みを理解することで「融資NGのリスク」を減らすことができるでしょう。

ささいな延滞で不動産への融資がNGになることも

自覚がないのに融資NGになってしまうケースをいくつかご紹介します。よくあるのは「クレジットカードの引き落としがうまくいかなかった」というものです。引落日に通帳の残額が足りずに短期間、決済できなかった場合でも、個人信用情報の「入金状況」が要注意ランクになります。本人からすれば 、記憶に残らない「ささいなこと」かもしれません。しかし、入金の遅延は融資NGの原因になります。

また、携帯電話料金の延滞も個人信用情報に大きな影響を及ぼします。クレジットカードの延滞と同様に「ささいなこと」ですが、決められた日に返済できないことは大きく信頼性を損なう行為です。審査で大事なことは、ささいな延滞でも記憶をたどって漏れがないよう担当者に報告することです。たとえば、クレジットカードの引き落としで問題があった場合、「〇年〇月ごろに、〇万円くらいのクレジットカードの引き落としで延滞が発生したことがある」とうようになるべく正確に伝えましょう。

マイナス材料なことは変わりませんが、自己申告した方が失念している(結果、隠していると思われる)よりも心証は良くなります。

個人信用情報を自分で事前チェックするのも手

下記に挙げたような方々は、個人信用情報を扱っている機関に事前問い合わせするのも一案です。

・過去に延滞があったかどうしても思い出せない

・延滞はないと思うが万全を期したい

・問題がないと思っていたのに融資NGになってしまった

事前確認によって、自分が審査で通りやすいのか、難しいのかを把握できます。過去の返済情報を開示請求する機関には、「CIC」と「全国銀行個人信用情報センター」などがあります。CICはクレジット情報の取り扱いを主目的に設置された機関です。一方、全国銀行個人信用情報センターは、全国銀行協会が「消費者信用の円滑化をはかるため」に設置した機関になります。

CICの開示請求は、パソコン・スマホ・郵送・窓口で可能です。たとえば、パソコンの場合は、クレジットカードで契約している携帯電話から機関に連絡して、受付番号を入力するだけでデータを入手できます。

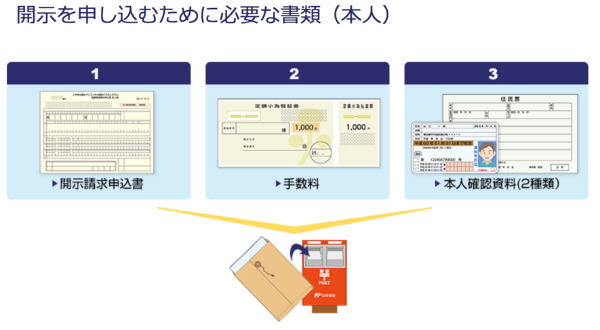

全国銀行個人信用情報センターはCICよりも少し手間がかかりますが、難易度はそれほど高くありません。開示請求申込書・手数料・本人確認書類を郵送すれば後日、信用情報のデータが提供されます。ちなみに手数料は1,000円(税込)になっています。

審査直前の高額なショッピングは避けるべき

不動産投資のローン審査をより安全に進めるには、審査直前の高額ショッピングは避けるべきです。たとえば、申込み直前に新車を購入したといった動きは、審査に影響を与える可能性を否定できません。いくら立地の良い魅力的な物件があっても、審査に通らなければレバレッジを効かせた資産運用が難しくなります。審査のポイントをあらかじめ押さえたうえで、条件をクリアして理想的な形で不動産投資をスタートさせましょう。(提供:不動産投資セミナー)

【オススメ記事 不動産投資セミナー】

・40代から考える退職金を活用した資産運用

・2020年東京五輪に向けた不動産投資の戦略とは

・マンション経営やアパート経営の始め方を解説!

・ワンルーム投資の失敗から学ぶ成功への3つのポイント

・どうやって始めるの? 不動産投資の買い方解説!