はじめに

日本の株式市場では、低PBR銘柄への投資は高PBR銘柄へ投資するよりも、高い収益が得られる傾向があります(本稿では、この傾向を「PBR効果」と呼びます)。ただ近年、PBR効果があまり見られなくなっていました。

資本コストから見たPBR効果の「その1」(1)では、アベノミクス相場が始まった2012年以降に絞って検証し、PBR効果が2016年に見られた要因を整理しました。次に「その2」(2)では、PBR効果がリーマン・ショック以降あまり見られなくなっている要因について確認しました。「その2」の結果から、安定したPBR効果は当面、期待できないことが示唆されました。ただ、PBR効果が不安定でもPBR効果の動向を正確に予想できれば、高い収益を上げられる可能性があります。

そこで「その3」となる本稿では、一般的にPBR効果の予想に用いられる相対PBRの問題点を整理した上で、「資本コストでPBR効果の動向を予想できるか」について検証したいと思います。

--------------------------------

(1)「資本コストから見たPBR効果~要因分析から今後の動向を考える~」をご覧ください。

(2)「資本コストから見たPBR効果2~リーマン・ショック以降、なぜ効果が見られにくくなったのか~」をご覧ください。

--------------------------------

不安定なPBR効果

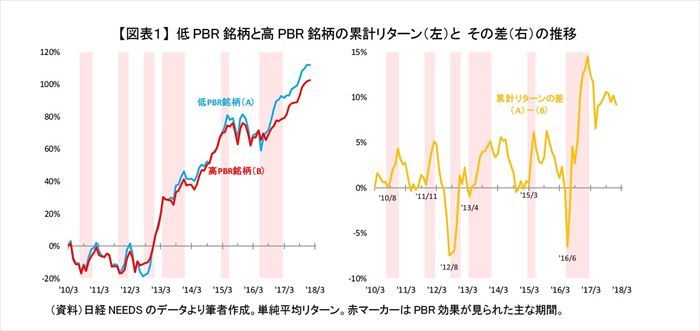

はじめに、PBR効果の動向について確認します【図表1】。本稿では、分析期間をリーマン・ショックの混乱が収まった2010年4月以降とします。また、分析対象を東証33業種の金融、不動産セクター(銀行、証券、商品先物取引、保険、その他金融、不動産)の銘柄、予想純利益が赤字の銘柄、債務超過に陥っている銘柄を除いたTOPIX500採用銘柄、約420銘柄とします。「その1」と「その2」では6月からの年次で分析していましたが、今回はあくまでも3カ月から半年程度の短期的な予想を考えているため、月次で分析します。毎月初時点で分析対象銘柄の中でPBRが中央値以下の約210銘柄を低PBR銘柄、それ以外の約210銘柄を高PBR銘柄として議論をしていきます。

累計リターンの差の推移をみると、方向感に乏しく変動しており、分析期間では低PBR銘柄と高PBR銘柄とでリターンに有意な差が無かったといえるでしょう(【図表1】右)。

ただ、低PBR銘柄が高PBR銘柄に比べて高パフォーマンスであった、つまりPBR効果が明確にみられた期間があったことも分かります(【図表1】赤マーカー期間)。「2010年9月-12月」、「2011年12月-翌年2月」、「2012年9月-12月」、「2013年5月-12月」、「2015年4月-5月」、「2016年7月-翌年2月」などです。特に「2012年9月-12月」と「2016年7月-翌年2月」は、それぞれ累計で9%、21%も低PBR銘柄と高PBR銘柄のリターンに差がついていました。この2期間のように顕著にPBR効果があらわれる時期を予想できれば、PBR効果が不安定な中でも高いリターンを上げることが可能です。

以前のようにPBR効果が安定して顕在化していたならば、低PBR銘柄に投資し続ければ市場全体を上回る収益を上げられました。そのため、あえてPBR効果の動向を予想して、低PBR銘柄に投資するタイミングを計る必要も無かったかも知れません。しかし、PBR効果が不安定な状況で高収益を上げるには、低PBR銘柄に投資するタイミングが重要になります。

相対PBRで予想できるのか?

PBR効果があらわれる主な要因の一つは、バリュエーションの調整でした(詳しくは「その2」をご参照ください)。バリュエーションの調整は、高PBR銘柄に対する低PBR銘柄の割安感が強まっているときに、起こりやすいと考えられます。ゆえに、低PBR銘柄の相対的な割安感を把握することが、PBR効果の動向を予想する上で必要になります。

低PBR銘柄の相対的な割安感を測るのに、相対PBRを用いるのが一般的です。相対PBRとは、高PBR銘柄のPBRを低PBR銘柄のPBRで割った指標です。高PBR銘柄の株価が、低PBR銘柄の株価と比べてどれくらい評価されているかを意味します。値が大きいほど低PBR銘柄の割安感が強まっていると考えられます。ただ、本当に相対PBRのようなPBRの水準に着目した指標でPBR効果は予想できるのでしょうか。

筆者は、相対PBRのような低PBR銘柄と高PBR銘柄のPBRの単純な比較では、PBR効果の動向は予想できないと考えています。それは、PBR自体が企業業績にも左右されるためです。

残余利益モデル:

から求まる予想ROEとPBRの関係式

から、PBRの変動要因について整理したいと思います。なお、(式1)ならびに(式2)の詳しい導出過程などは「その1」文末の<ご参考>をご参照ください。

(式2)からPBRの変化は以下のように、3つの要因に分けることができます。

上式右辺の第一項の予想ROEの変化と第二項の成長率の変化は、企業業績の変化に伴うPBRの変化とみなせます。ROEが改善、もしくは成長期待が高まったことからPBRの水準がきり上がっても、割高感が増したとはいえないでしょう。つまり、企業業績に変化がないにもかかわらずPBRが変動した場合に、第三項の資本コストが変化しているため、割安感もしくは割高感が強まっている可能性があるといえます。業績の動向を勘案せずに、単純にPBRの水準から割安、割高を判断することは出来ないのです。

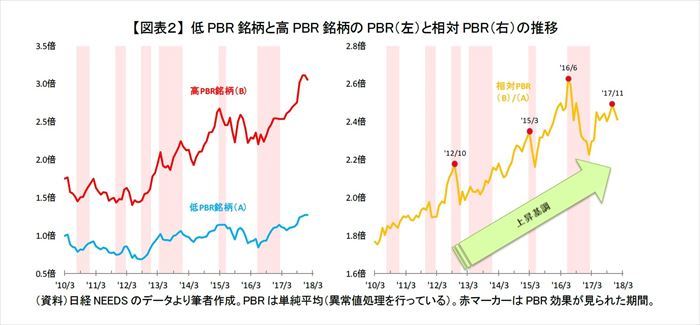

相対PBRの実際の推移をみると、上昇傾向にあることが分かります(【図表2】右)。この上昇傾向が、低PBRの割安感が強まったためなのか、業績の影響なのか、それともその両方なのかが、相対PBRからでは分からないのです。

資本コストでPBR効果は予想できるのか?

低PBR銘柄の割安感を測るには、PBRのように業績動向に左右されることのない指標、言い換えるとPBRから業績動向を控除した指標を用いることが良いと考えています。その候補の一つとして、資本コストを挙げたいと思います。資本コストは元々、リスクに対する投資家が要求するリターンですので、企業業績自体にはあまり左右されません。本章では、「資本コストでPBR効果の動向は予想できるのか」を検証していきます。

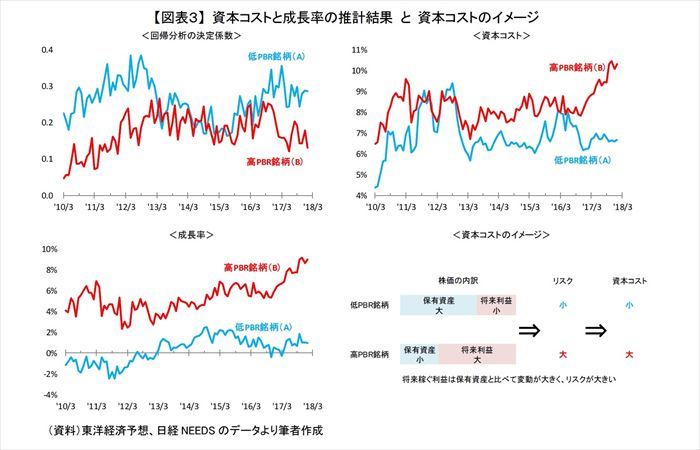

資本コストは(式2)から推計します。具体的には、(式3)のように予想ROEを被説明変数、PBRを説明変数としたクロスセクションの回帰分析を、低PBR銘柄と高PBR銘柄それぞれで毎月行います。予想ROEには、東洋経済の今期来期予想を加重した筆者作成の12カ月先予想純利益を使用しています。

なお、サンプルに異常値がある場合に切片や回帰係数は異常値の影響を大きく受けるため、異常値処理を行っています。予想ROE、PBR共に「平均値±3・標準偏差」から外れる銘柄は回帰分析のサンプルから除外しました。

推計式(式3)では、ROEの改善に伴い、PBRが上昇しても回帰係数への影響は無いことが分かります。推計する資本コストrは、回帰分析の切片gと回帰係数β(=r-g)の和になるため、切片を通じてROEの改善などの影響を多少は受けるかもしれません。それでも、PBRよりは企業業績の影響を控除できているものと思われます。

実際に推計した資本コストの推移をみると、高PBR銘柄(赤線)が低PBR銘柄(青線)と比べて資本コストが、概ね高くなっていました(【図表3】右上)。低PBR銘柄と比べて高PBR銘柄の方が高リスクのため、リスクが高い分、基本的に資本コストも高くなります(【図表3】右下)。

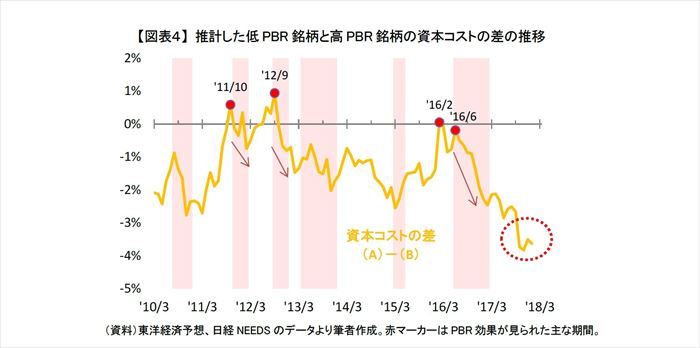

ただ、3回ほど低PBR銘柄と高PBR銘柄で資本コストの水準が同じ、もしくは逆転している期間がありました。低PBR銘柄と高PBR銘柄の資本コストの差が0%付近、もしくはプラスとなっている2011年10月頃、2012年9月頃、2016年2月-6月です(【図表4】)。そのような時期は、低PBR銘柄の割安感が特に強かったといえます。

この3期間全てで、その後にPBR効果と共に資本コストの差が拡大しています(【図表4】矢印)。つまり、業績動向に伴う見せ掛けの割安感ではなく、低PBR銘柄の本質的な企業価値に対して株価が割安であったため、その後にバリュエーション調整が起きたものと推察することが出来ます。

このことから、低PBR銘柄と高PBR銘柄の資本コストの差がないもしくはプラスであるならば、低PBR銘柄の割安感が強く、その後にバリュエーション調整が起こる可能性が高いことが分かりました。分析期間では、資本コストの差を用いればバリュエーション調整に起因したPBR効果を予想できた可能性が高いといえるでしょう。

なお、資本コストの差は相対PBRのような明確なトレンドをもっていませんでした。相対PBRが上昇傾向にあるのは、低PBR銘柄の割安感が強まり続けているのではなく、業績動向の影響であると推察されます。

最後に

相対PBRと資本コストについて検証してきましたが、低PBR銘柄と高PBR銘柄の資本コストの差は、PBR効果の動向を占う上で有益な指標であるといえるでしょう。

現在、相対PBRは高水準にありますが(【図表2】右)、資本コストからだと低PBR銘柄は割安感に乏しい水準にあるといえそうです(【図表4】赤点線)。そのため、バリュエーション調整は起こりにくい状況、もしくはバリュエーション調整が起きても短期かつ小規模になると考えたほうがよさそうです。低PBR銘柄や高PBR銘柄の業績見通しが大きく変らない限り、PBR効果を期待できない状況がしばらくは続くのではないでしょうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部

【関連記事 ニッセイ基礎研究所より】

・資本コストから見たPBR効果~要因分析から今後の動向を考える~

・資本コストから見たPBR効果2~リーマン・ショック以降、なぜ効果が見られにくくなったのか~

・消えたPBR効果~足元の復調は続くのか~

・債券インデックス運用の現場から

・世界を変える3つの潮流~平成の終わりに考える~