死亡保険金を受け取ると贈与税や相続税、所得税のいずれかがかかります。この記事では、これらの税金の違いと税金がかかるパターンを解説します。

死亡保険金を受け取るときには税金がかかる

死亡保険金を受け取るときは、税金がかかる場合があります。課税される税金の種類は「所得税・住民税」「相続税」「贈与税」で、契約者、被保険者、受取人の関係で税金の種類が変わってきます。また、平成25年1月1日から平成49年12月31日までの間に所得税がかかる場合は、あわせて復興特別所得税(所得税額×2.1%)がかかります。

贈与税や相続税、所得税とは?

死亡保険金を受け取るときの所得税や相続税、贈与税について詳しく説明していきます。

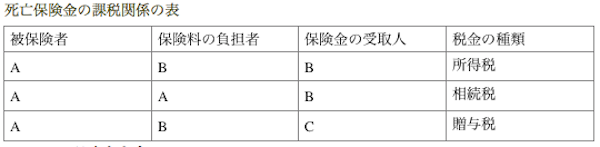

所得税がかかるケースは、保険料の負担者と保険金受取人が同じ人の場合です。この場合、死亡保険金を一時金で受けとった場合は一時所得、死亡保険金を年金で受けとった場合は、公的年金等以外の雑所得となります。雑所得の金額は、その年の中で受け取った年金の額から、その金額に対応する払込保険料か掛金の額を差し引いた金額で、年金を受け取るときは、原則として所得税が源泉徴収されます。

相続税がかかるケースは、被相続人の死亡によって取得した保険金で、生命保険や損害保険の保険料の全部または一部を被相続人が負担していた保険が課税の対象となります。この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は除く)である場合、非課税限度額を計算し、非課税限度額を超えた部分が相続税の課税対象になります。なお、相続人以外の人が取得した死亡保険金には非課税の適用はありません。

贈与税がかかるケースは、生命保険や損害保険の保険料を負担していない人が、満期や解約、被保険者の死亡によって、保険金を受け取ったときにかかります。保険料を負担していた人から保険金の贈与があったものとみなされるからです。しかし、けがや病気などに起因するものは除かれます。

贈与税・相続税・所得税がかかるパターンとは

死亡保険金の課税は大きく3パターンにわかれます。被保険者と保険料の負担者、保険金の受取人が誰なのかによって、課税対象や税金の種類が異なります。

1 所得税が課税される場合

所得税が課税されるのは、保険料の負担者と保険金の受取人が同じ人の場合です。この場合、死亡保険金は、受け取り方法によって一時所得か雑所得として課税されます。 死亡保険金を一時金で受け取った場合は一時所得、年金で受け取った場合は公的年金等以外の雑所得になります。なお、年金を受け取る際には、原則として所得税が源泉徴収されます。

2 相続税が課税される場合

相続税が課税されるのは、被保険者と保険料の負担者が同じ人の場合です。受取人が被保険者の相続人であるときは、相続で取得したものとみなされ、相続人以外の者が受取人であるときは遺贈により取得したものとみなされます。

3 贈与税が課税される場合

贈与税が課税されるのは、被保険者、保険料の負担者と保険金の受取人がすべて異なる場合です。

また、相続税と贈与税は、死亡保険金を年金で受け取る場合は、毎年受け取る年金(公的年金等以外の年金)にかかる所得税については、年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法で計算されます。なお、年金を受け取る際には、原則として所得税が源泉徴収されます。

まとめ

受け取る死亡保険金額が大きくなれば、支払う税金の額は大きくなります。しかし、生前贈与や相続時精算課税などを利用して早めに準備すれば、残された家族に大きな資産を残すことができます。また、被保険者の変更はできませんが、契約者と受取人は、契約が継続している間であれば、いつでも変更することができます。生命保険などの契約を被保険者、保険料の負担者と保険金の受取人という面で見直してみてはいかがでしょうか。(提供:保険見直しonline)

【オススメ記事 保険見直しonline】

・共働きの場合は必要な保障額が違う?子どもの誕生で保険に入るときの注意点

・自分に必要な保障額は?貯蓄を増やしたら保険を見直してみよう

・地震保険と火災保険の賢い選び方

・自動車保険は新時代に突入! IoT技術で保険料が抑えられる?

・どのくらい差が出る?法人保険で節税する仕組みを徹底解説!