要旨

マイナス金利政策導入後より、中期国債の利回りが翌日物金利(無担保コールレートやレポレート)よりも低い状態が継続している。

海外投資家は、為替先物を用いて日本国債を米ドル建てに変換することで利回りを高めることが出来たことから、日本国債の購入を進めてきた。日本銀行も日本国債の買入を進めており、このような市場環境が中期国債の利回りに低下圧力を与えていたものと考えられる。

しかし、2018年に入ってから米ドル建て日本国債利回り(2年)よりも米国債利回り(2年)の方が高くなっており、海外投資家から見ると中期国債を購入するインセンティブは低下しており、金利低下圧力は弱まっている。

一方で、マイナス金利政策の影響によって、中期国債の利回りは日銀当座預金の一部に適用されるマイナス金利以上になりにくいメカニズムが働いている。 今後もマイナス金利政策が継続されるものと予想されるため、日銀当座預金の一部に適用されるマイナス金利(-0.1%)をおおよその上限として、中期国債の利回りは推移していくものと考えられる。

負のタームスプレッドで取引される中期国債

図表1は日本国債利回り(2年)の推移と各金融緩和政策の導入時期(左から「量的・質的金融緩和(2013年4月)」「マイナス金利政策(2016年1月)」「長短金利操作付き量的・質的金融緩和(2016年9月)」を表している(以下、同様))を並べたものである。日本国債利回り(2年)は、量的・質的金融緩和導入後に上昇したものの、その後低下の一途をたどってきた。マイナス金利政策導入後にさらに急低下し、長短金利操作付き量的・質的金融緩和導入前には-0.4%近辺まで低下した。しかし、その後は上昇トレンドに転じ、2017年後半以降はマイナス金利政策における日銀当座預金の一部に対する適用金利である-0.1%を上限としながら横ばいに推移している。

一方で、コールローンやレポ取引などの短期金融市場における翌日物金利は、マイナス金利政策後は-0.1%から0%の間を推移している。翌日物金利と日本国債利回り(2年)において信用リスクや流動性リスクに大きな差がないと考えると、マイナス金利政策導入後のこの2年間は2年国債金利が翌日物金利よりも低い状況、つまり、タームスプレッドがマイナスの状況が継続していることになる。2017年末に米国債市場において長期金利の負のタームプレミアム問題に焦点が当たったが、似たような現象が日本の国債市場においても生じているということである。

日本の国債市場における機関投資家と日本銀行の動向

日本の中期国債における負のタームスプレッド問題について考える上で、まずは日本の国債市場における機関投資家の動向を確認してみたい。図表3は主な機関投資家による日本国債(ただし、国庫短期証券を除く)の保有額の推移を示している。開始時期には違いはあるが、国内の機関投資家は総じて日本国債の保有額を減らしていることが分かる。具体的には、銀行と公的年金は量的・質的金融緩和導入後から保有額を継続して減らしており、生損保や年金基金もマイナス金利政策導入後から保有額を減らしている。つまり、国内の機関投資家の行動は日本国債利回りを上昇させる方向に作用していたと言える。

一方で、日本国債の保有額を増加させたのが海外投資家である。海外投資家の日本国債の保有額は2013年3月と2017年9月で比較すると約67%の増加となっている。さらに、マイナス金利政策後に一部の日本国債利回りがマイナスになってからも海外投資家は日本国債の購入を継続している。

日本国債の利回りがマイナスであったとしても、海外投資家が購入するインセンティブをもつ理由として、しばしば指摘されるのが為替変動リスクのヘッジにかかるコスト(ヘッジコスト)のからくりである。現在は、国内投資家が米ドル建ての金融商品に投資して、米ドル/円の為替変動リスクをヘッジすると、ヘッジコストがかかるため利回りが低下する(1)。それとは対照的に、米ドルを保有する投資家が円建ての金融商品に投資して、米ドル/円の為替変動リスクをヘッジすると、ヘッジコストの分だけ利回りをさらに高めることが出来る(2)。

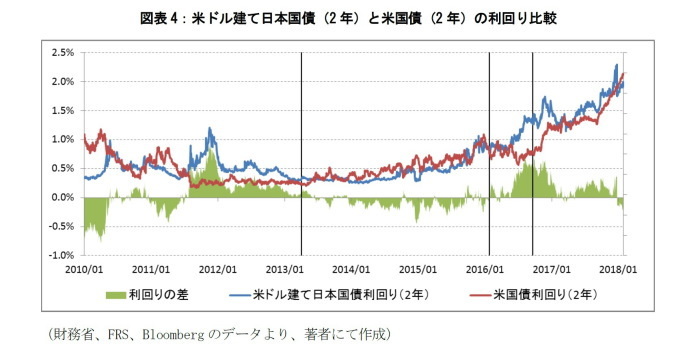

日本国債(2年)を為替先物(3ヶ月)でヘッジしたときの米ドル建て日本国債(2年)利回りと米国債利回り(2年)を比較したのが図表4である。日本国債(2年)を為替先物でヘッジすることで、米ドル建て日本国債利回り(2年)がプラスになり、かつ米国債利回り(2年)よりも高い水準にある時期があることが分かる。量的・質的金融緩和導入後は、米国債利回り(2年)の方が高い時期が継続している一方で、マイナス金利政策導入後は米ドル建て日本国債利回り(2年)の方が利回りは高くなっている。よって、特にマイナス金利政策導入以後は、海外投資家にとって日本の中期国債に投資するインセンティブがさらに強まったと言える(*3)。その結果として、日本の国債市場における需給がタイト化したことで、中期国債の利回りにおいて負のタームスプレッドの状況を生んだものと考えられる。

しかし、長短金利操作付き量的・質的金融緩和導入後から、米ドル日本国債利回り(2年)と米国債利回り(2年)の差は縮小傾向にあり、さらに2018年に入ってからは逆転している。海外投資家から見て、日本の中期国債を購入するインセンティブは低下しており、海外投資家による中期国債の利回りへの低下圧力は今後弱まっていく可能性がある。

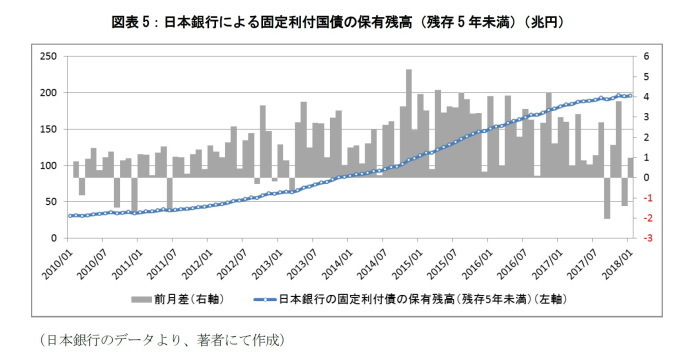

次に、日本銀行による残存5年未満における日本国債の買入状況も確認しておきたい。図表5から、残存5年未満において、日本銀行は継続的に日本国債の買入を進めていることが分かる。よって、量的・質的金融緩和政策導入以降、国内の機関投資家が日本国債の購入を控えている影響を相殺しつつ、日本銀行は中期国債の利回りに対して継続的に低下圧力を与えてきたものと考えられる。また、日本銀行による中期国債の利回りへの影響については、日本国債の買入に加えて、マイナス金利政策の影響も含めて考察するべきと思われる。

----------------------------------

(1)ヘッジコストに関する分析については、「通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響」(ニッセイ基礎研究所、2016/10/19)などを参照されたい。

(2)海外投資家にとって利回りがマイナスの日本国債を購入するインセンティブを持つ理由については、「通貨スワップ市場がもたらす外貨投資インセンティブの非対称性」(ニッセイ基礎研究所、2015/02/24)などを参照されたい。

(*3)米国では2014年の後半に金融緩和政策の縮小(QE3終了)に舵を切っており、米国金利上昇の観測もあって、日本において当分の間金融政策を継続される可能性が高い等の理由から、マイナス金利政策導入以前からも海外投資家によって米ドル建て日本国債への投資が行われていたものと推測される。

----------------------------------

マイナス金利政策の影響

中期国債の利回りは、日本銀行による日本国債の買入だけではなく、マイナス金利政策の影響を受けているものと予想される。特に、長短金利操作付き量的・質的金融緩和導入後は、イールドカーブの5年未満ゾーンの形状を考察する上で、日銀当座預金の一部にマイナス金利(-0.1%)が適用されたことで、どのようなメカニズムでこのゾーンのイールドカーブの形状が決定されているのかを分析することの重要性は増していると思われる。

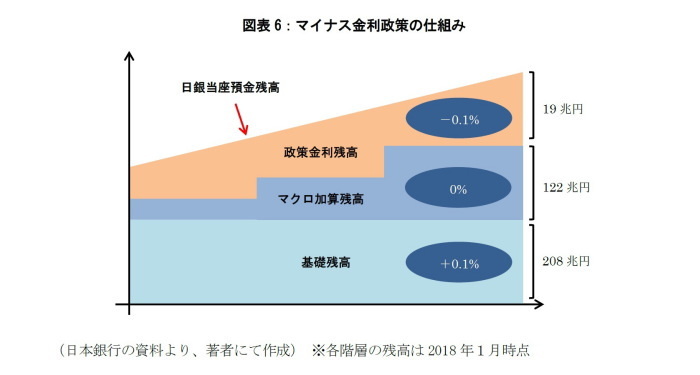

マイナス金利政策では、民間金融機関が日本銀行に保有する日銀当座預金残高は3つの階層に分解され、マイナス金利(-0.1%)はそのうちの「政策金利残高」のみに適用され、その他の2つの階層である「基礎残高」には0.1%、「マクロ加算残高」には0%が適用される。

マイナス金利政策導入当初、マクロ加算残高はゼロに設定され、日本銀行が年間80兆円を目処に日本国債の買入を行うことで政策金利残高が増加していくことが想定されるため、民間金融機関のコスト負担の増加を避けることを目的として、徐々にその上限を引き上げていく仕組みとなっている(図表6)。2018年1月時点で、このマクロ加算残高の上限は約134兆円となっている。マイナス金利政策の下、上記の仕組みでマクロ加算残高の上限が徐々に引き上げられていることから、民間金融機関の中にはマクロ加算残高の枠に余裕のあるところが出てくることになる。

マイナス金利政策では、短期金融市場において、マクロ加算残高の上限までに余裕がありマイナス金利で資金調達することでリターンを求める民間金融機関と、マクロ加算残高に余裕がないことで政策金利残高でのマイナス金利のコストの支払いを避けたい民間金融機関の2者が存在することが前提となっている。これらの双方のニーズが合致することで、図表2で示したように、短期金融市場においてマイナス金利の状況が維持されている。日本銀行によるマクロ加算残高のコントロールは政策目的に沿った形でうまく機能していると言えるだろう。

そもそも日銀当座預金を保有する民間金融機関は担保目的などで、日本国債を一定程度保有する必要がある。マクロ加算残高に余裕がなくマイナス金利のコストを避けたいと考える民間金融機関は、日本国債利回りが-0.1%よりも高ければ、日本国債を保有するインセンティブが生じる。また、そのインセンティブの程度は、将来の金融緩和政策解除の時期に対する民間金融機関の予想にも依存するため、その時間軸に応じてイールドカーブの形状が決定することになる。

さらに、無担保コールレートやレポレートよりも日本国債利回りが高くなれば、民間金融機関が日本国債を購入するインセンティブはより高まる。マクロ加算残高に余裕のある民間金融機関も日本国債利回りが0%よりも高ければ、日本国債で運用することでマクロ加算残高に余裕を作り、さらにマイナス金利での資金調達を行うことでリターンを得ることが出来るかもしれない。

以上のメカニズムにより、マイナス金利政策が導入されている環境下では、政策金利残高に適用される金利(-0.1%)よりも日本国債利回りが高くなると、民間金融機関による日本国債購入のインセンティブが高まることで、日本国債利回りに対して低下圧力が働くことになる。

政策金利残高はおおよそ20兆円前後で安定的に推移しており、マクロ加算残高はこの先も政策金利残高が一定程度維持されることを目的してコントロールされる。そのため、マイナス金利政策下では、マクロ加算残高に余裕のない民間金融機関は常に存在することになる。よって、今後もマイナス金利政策の継続が予想されている中で、中期国債の利回りは政策金利残高に適用される金利をおおよその上限として推移していくものと考えられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響

・通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由

・金融政策の超長期国債金利への影響について考える-金融政策による超長期国債金利の押し下げ効果の測定

・社債スプレッドの拡大と株価の下落

・日本人に「スプレッド物」は馴染むか?