シンカー:近年論争となってきたのは、企業貯蓄率と財政収支の相関(この場合は逆相関)の因果関係の向きである。企業が投資に消極的で、負債を返済し貯蓄をしてしまう原因は、財政赤字が大きく、政府の負債残高が膨張しているため、将来の金利の高騰を不安視しているからだという考え方が根強かった。増税や歳出削減により財政を緊縮にし、財政収支を改善させれば、企業は投資を、家計は消費を増やし、景気を刺激する「安心効果」があるとされた。しかし、消費税率引き上げなどの緊縮財政により、景気は悪化し、「安心効果」は虚構であることが明らかになってしまった。更に、近来のデジタル革命を中心としたイノベーションは潜在成長率を押し上げているが、グローバル化をともない、富の格差と企業への過剰な資本の蓄積を生んだとされる。両者ともマクロ経済の過剰貯蓄の原因となり、それが潜在成長率の押し上げ分を上回り、自然利子率を押し下げているという指摘もある。それでも日本が完全雇用を実現できているのは、景気の自動安定化装置の働きにより、財政収支が赤字になっているからだという解釈につながっているようだ。因果関係の勝負は決したようだ。因果関係は、企業貯蓄率から財政収支に向かっている方が強いことが明らかとなった。日本経済にとっての優先は財政再建ではなくデフレ完全脱却であり、「経済再生なくして財政健全化なし」というアベノミクスのアプローチは正しい。ミクロ経済学では政府の現在の借金は将来世代への単純な付け回しと解釈されるが、マクロ経済学では政府の債務の返済は民間の金融資産額をほとんど変化させないため(国債が現金に変化するだけ)、現在の借金による金利の上昇で行われなかった(クラウディングアウトされた)投資の分だけが付け回しとなる。過剰貯蓄の状態では、クラウディングアウトによる金利の高騰を懸念することなく、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ投資、防災対策、地方創生、貧富の格差の是正、貧困の世代連鎖の防止などを目的とする財政支出を増加させる余地があることを意味する。過剰貯蓄があるため金利上昇によるクラウディングアウトが無く、経済厚生の向上もあり、財政支出の拡大は将来の需要(所得)の先食いではなく、現在の減少を防止し、将来の拡大の種になると考えられる。

マーケットのエコノミストとしての重要な仕事は、データの相関関係の発見という「観察」である。

しかし、問題なのは、相関関係を「観察」しても、因果関係の向きは分からず、その因果関係の向きによって、同じ相関関係を見て、間逆の結論を導くこともできることだ。

そうなると、エコノミストの更に重要な仕事は「判断」で、何を「判断」するかというと因果関係の向きということになる。

近年論争となってきたのは、企業貯蓄率と財政収支の相関(この場合は逆相関)の因果関係の向きである。

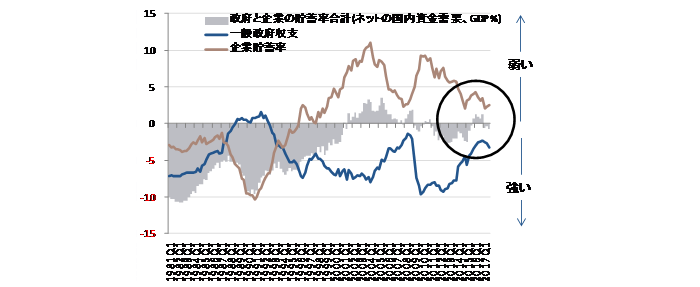

日本経済の大きな問題は、1990年代から企業貯蓄率が恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていることだ。

企業活動が弱くなり、企業貯蓄率が上昇し、過剰貯蓄が総需要を破壊していき景気が低迷すれば、税収が減少し、景気対策も必要となり、財政赤字は増加する。

逆に、企業活動が強くなり、企業貯蓄率が低下し、総需要を破壊する力が弱くなれば循環的に景気は回復し、税収が増加し、財政赤字は縮小する。

企業活動の動きが左右する景気の振れを、財政収支の逆の動きによって抑制する、景気の自動安定化装置が働いていることになる。

この場合、因果関係は企業貯蓄率から財政収支に向かっている。

金融政策・財政政策・成長戦略の三本の矢で企業を刺激して、企業活動の回復の力で、デフレを完全脱却するというアベノミクスの政策理論の根幹である。

企業活動が回復し、企業貯蓄率が低下するとともに、税収が増加するなどして財政収支は改善していくことになり、「経済再生なくして財政健全化なし」というアプローチとなる。

相関の因果関係が企業貯蓄率から財政収支の方向に強ければアベノミクスをサポートするが、逆方向に向いていれば財政緊縮による財政収支の改善が企業活動を刺激するという論でアベノミクスを否定することになる。

企業が投資に消極的で、負債を返済し貯蓄をしてしまう原因は、財政赤字が大きく、政府の負債残高が膨張しているため、将来の金利の高騰を不安視しているからだと考える。

家計も、財政収支が悪いことにより社会保障システムが持続的ではないと感じ、消費を抑制してしまっていると考える。

増税や歳出削減により財政を緊縮にし、財政収支を改善させれば、企業は投資を、家計は消費を増やし、景気を刺激する「安心効果」があるとされる。

この「安心効果」が、税と社会保障の一体改革による消費税率引き上げを後押しするとともに、不安をより高める財政政策の景気刺激効果はないという理論的支柱になっていた。

しかし、消費税率引き上げなどの緊縮財政により、景気は悪化し、「安心効果」は虚構であることが明らかになってしまった。

金融緩和の効果が薄れてきたのは、実質金利を自然利子率より低下させることが困難になったからであると解説されることが多い。

自然利子率が潜在成長率の低下により押し下げられた結果とされる。

一方、近来のデジタル革命を中心としたイノベーションは潜在成長率を押し上げているが、グローバル化をともない、富の格差と企業への過剰な資本の蓄積を生んだとされる。

両者ともマクロ経済の過剰貯蓄の原因となり、それが潜在成長率の押し上げ分を上回り、自然利子率を押し下げているという指摘もある。

それでも日本が完全雇用を実現できているのは、景気の自動安定化装置の働きにより、財政収支が赤字になっているからだという解釈につながっているようだ。

因果関係の勝負は決したようだ。

因果関係は、企業貯蓄率から財政収支に向かっている方が強いことが明らかとなった。

日本経済にとっての優先は財政再建ではなくデフレ完全脱却であり、「経済再生なくして財政健全化なし」というアベノミクスのアプローチは正しい。

過剰貯蓄の状態では、クラウディングアウトによる金利の高騰を懸念することなく、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ投資、防災対策、地方創生、貧富の格差の是正、貧困の世代連鎖の防止などを目的とする財政支出を増加させる余地があることを意味する。

ミクロ経済学では政府の現在の借金は将来世代への単純な付け回しと解釈されるが、マクロ経済学では政府の債務の返済は民間の金融資産額をほとんど変化させないため(国債が現金に変化するだけ)、現在の借金による金利の上昇で行われなかった(クラウディングアウトされた)投資の分だけが付け回しとなる。

過剰貯蓄により金利上昇によるクラウディングアウトが無く、経済厚生の向上もあり、財政支出の拡大は将来の需要(所得)の先食いではなく、現在の減少を防止し、将来の拡大の種になると考えられる。

消費税率引き上げを含む緊縮財政により、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済が拡大する力である企業貯蓄率と財政赤字の合計である国内のネットの資金需要が再び消滅してしまい、それをマネタイズする量的金融緩和の効果も限定的になり、デフレ完全脱却の動きは止まってしまっていた。

現在は、その反省により、財政政策が緊縮から拡大に転じ、政府・日銀がポリシーミックスとして協働してデフレ完全脱却を目指す方向に再び動きだしている。

このように、因果関係の方向性の「判断」を間違えると、経済と国民に必要のない負担を増やしてしまうことになるため、エコノミストの因果関係の方向性の「判断」という仕事はとても重要である。

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司