シンカー:これまでの一貫したマクロ・ロジックの下で、デフレ完全脱却への最終処方箋を提示したい。

(画像=PIXTA)

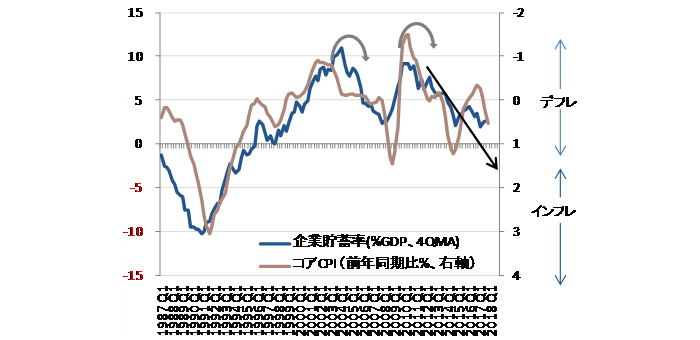

① 企業貯蓄率を正常なマイナスにする

資金調達をして事業をする企業の貯蓄率は通常はマイナスである。リストラや負債削減で、企業貯蓄率が異常なプラスとなり過剰貯蓄がマクロ経済の総需要を破壊しているのが日本経済の問題である。

名目GDPが縮小しているビジネスの逆風下では、どんな成長戦略も企業活動を活性化させることができない。財政政策などで名目GDPを拡大させ企業に対する順風をまずは生み出すことが重要である。

雇用と投資への支出拡大で企業貯蓄率がマイナスとなり総需要を破壊する力が消滅すれば、デフレ完全脱却となる。プラスの企業貯蓄率ではデフレに逆戻りするリスクが残りデフレ脱却宣言はできない。

図)企業貯蓄率とコアCPI

(画像=内閣府、日銀、総務省、SG 注:CPIは消費税調整後)

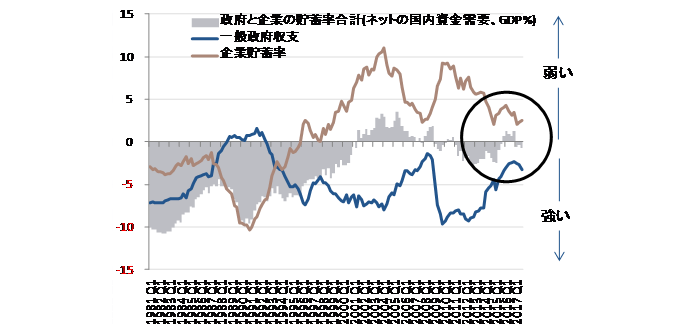

② ネットの資金需要でマネーを循環・拡大させる

財政赤字は企業貯蓄率と逆方向に動いており、企業貯蓄をオフセットしている形であれば、国債のファイナスが問題化することは考えにくい。増税・財政再建より、景気拡大・デフレ脱却を優先できる。

資金を調達する主体の企業と政府の貯蓄率の合計であるネットの国内資金需要が消滅し、資金が循環・拡大できなかた。震災復興とアベノミクスで、ネットの資金需要が復活し、デフレ脱却の力になった。

消費税率引き上げを含む緊縮財政でネットの資金需要が消滅してしまい、その力がなくなってしまった。そして、ネットの資金需要をファイナスして効果を発揮する金融緩和は無力になってしまった。

図)ネットの国内資金需要

(画像=内閣府、総務省、日銀、SG)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司