シンカー:これまでの一貫したマクロ・ロジックの下で、デフレ完全脱却への最終処方箋を提示したい。

(画像=PIXTA)

③容易な資金調達環境で企業活動を活性化させる

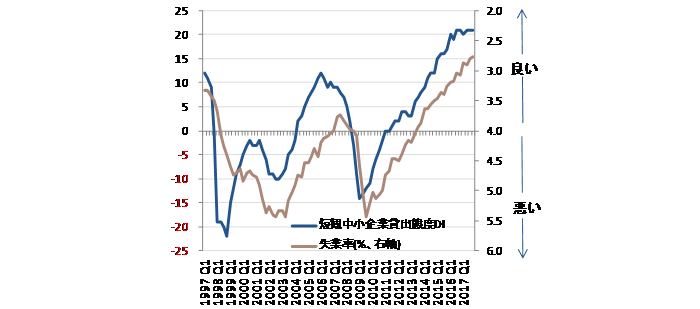

サービス業中心の経済になったため、景気・雇用・投資の循環は在庫より信用の拡張・縮小が左右するようになった。中小企業でも資金調達が容易である環境になると雇用が拡大し失業率が低下していく。

バブル期の賃金上昇・内需拡大は失業率が3%から2%へ低下することによって起こった。失業率が3%弱である現在はまだその入り口だ。貸出態度が悪化しなければ金融緩和の副作用はないと言える。

ネットの資金需要は、企業と政府が支出する力を意味し、それは所得として家計に入っていく。ネットの資金需要による資金循環の力が、総賃金を拡大し、名目GDPを600兆円に押し上げていくことになる。

図)失業率と日銀短観中小企業金融機関貸出態度DI

(画像=内閣府、総務省、日銀、SG)

④膨張する力が抑制する力を上回る環境を維持する

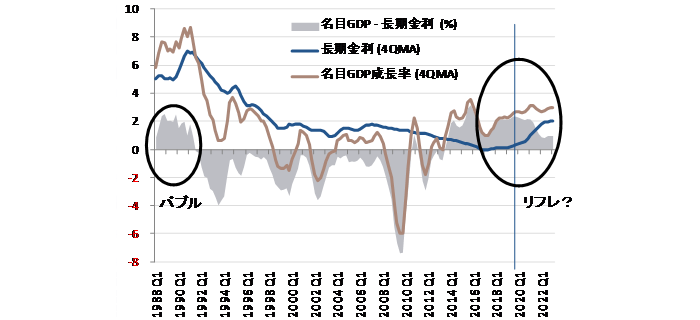

名目GDP成長率という膨張する力が長期金利という抑制する力を上回り、リフレの環境(スプレッド)となった。ネットの資金需要を金融政策によってマネタイズすることで可能となり、実質金利は低下した。

実質金利(名目金利-インフレ期待)が低下し、株価が上昇すると、マーケットが企業に期待するリターンが上昇する。企業はリスクをとって高いリターンを目指さなければ失望されるため活動が積極化する。

リフレのスプレッドは、財政収支も改善させることが確認できる。増税より名目GDP拡大で財政再建を目指すことは正しい。内閣府推計では、2027年度でも民間貯蓄は潤沢であり、金利暴騰はないだろう。

図)名目GDP成長率と長期金利

(画像=内閣府、総務省、日銀、ブルームバーグ、SG)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司