シンカー:ネットの資金需要はまだ小さく、バブルを警戒する必要はないばかりか、デフレ完全脱却のためにもっと膨張させる必要がある水準である。ネットの資金需要が過度でなければ、日銀の金融緩和の出口における金利の暴騰を懸念する必要性は小さい。

企業貯蓄率と財政収支の合計であるネットの資金需要が、総需要とマネーを拡大させる力となる。

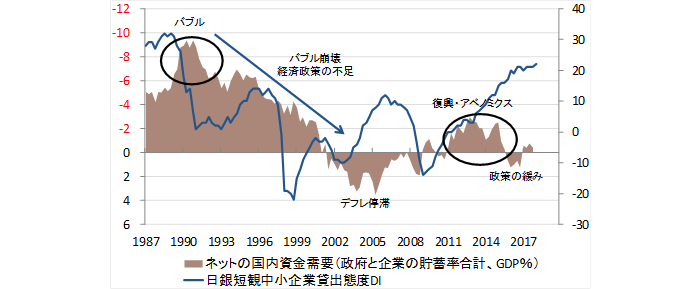

バブル期にはGDP対比-10%程度(マイナスが拡大)に膨張し過多となり、その後の崩壊期に一気に縮小していった。

企業活動の弱さによる貯蓄行動をオフセットする財政拡大でネットの資金需要を維持すべきだったが、財政赤字への懸念が強く消滅させてしまった。

総需要とマネーの縮小で、名目GDP縮小、株価下落、デフレ停滞へとつながってしまった。

震災復興とアベノミクスによりネットの資金需要が復活し、それをマネタイズする金融緩和の効果も強くなり、デフレ脱却の力(アベノミクス1.0)が生まれた。

しかし現在、また緊縮財政でネットの資金需要が消滅してしまった。

デフレ完全脱却へのモメンタムを強くするため、財政拡大などでの再復活が急務(アベノミクス2.0)である。

ネットの資金需要の動きを見ると、バブル期にはGDP対比-10%程度、平均では-5%程度、デフレ期は0%程度、そして5%程度になると信用収縮をともなうデフレスパイラルになるというように全体の構図を考えることが出来る。

現在は-1%程度にしかすぎず、バブルを警戒する必要はないばかりか、デフレ完全脱却のためにもっと膨張させる必要がある水準である。

ネットの資金需要が過度でなければ、日銀の金融緩和の出口における金利の暴騰を懸念する必要性は小さい。

図)ネットの資金需要と日銀短観中小企業貸出態度DI

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司