要旨

マイナス金利政策導入後、日本の短期金融市場ではマイナス金利が常態化している。

家計と確定給付年金は、現預金の保有にコストがかかるため、現預金の保有割合を減少させている。

それ以外の投資家は、マイナス金利政策以降、現預金残高を拡大させた。日銀当座預金を持つ銀行等は、基礎残高からプラスの利回りを享受でき、マクロ加算残高を用いた取引により短期金融市場からリターンを得ることも可能なため、短期運用を継続しつつ現預金の拡大を一定程度受けれている。

日銀当座預金を持たない機関投資家は短期金融市場から資金を引き上げ、現預金での保有を選択したと考えられる。

また、債券からリターンを得るにはデュレーションを長期化させる必要があったため、現預金と合わせた全体のデュレーションを一定水準に維持または短期化させる目的もあったと考えられる。一方で、機関投資家において、現預金、債券と貸出金を合わせた保有割合が減少している点が共通しており、銀行等を除く機関投資家は株式、投資信託と対外証券投資を合わせた保有割合を増加させた。

確定拠出年金では、現預金にマイナス金利のコストがかからないため、あえて価格変動リスクをとらず、元本確保や税制メリットを享受しているものと考えられる。

マイナス金利政策導入後の日銀当座預金残高の推移

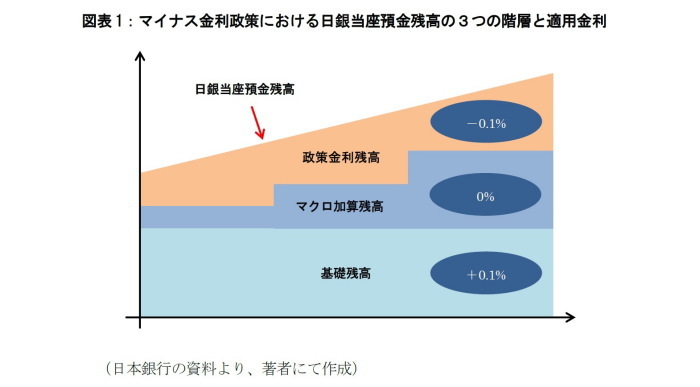

2016年1月末に日本銀行によりマイナス金利政策が導入されてから2年が経過した。マイナス金利政策では、民間金融機関が日本銀行に保有する日銀当座預金残高は3つの階層に分解され、マイナス金利(-0.1%)はそのうちの「政策金利残高」のみに適用され、その他の2つの階層である「基礎残高」には+0.1%、「マクロ加算残高」には0%が適用される(図表1)。

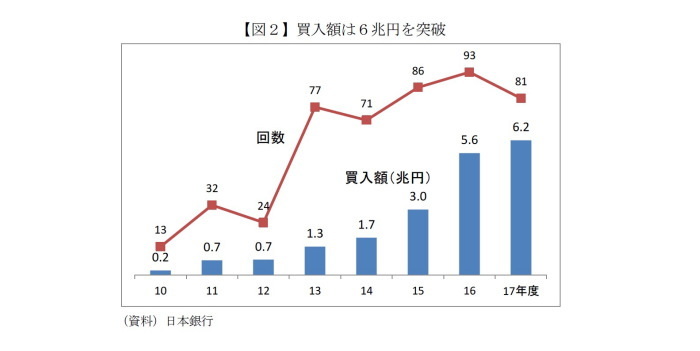

マイナス金利政策は、日本銀行の国債買入などによって日銀当座預金残高が変動することが想定される中で、民間金融機関のコスト負担増加の回避や短期金融市場の安定などを目的として、政策金利残高を一定の幅に抑制しつつ、マクロ加算残高の上限をコントロールする仕組みになっている。マイナス金利政策導入後も日本銀行によって国債買入が行われていたこともあって、日銀当座預金の残高は増加していたが、2017年後半より350兆円の水準周辺を横ばいに推移している(1)(図表2)。

マクロ加算残高の上限は、2017年9月以降130~135兆円の範囲内で設定されており、その拡大は緩やかになっている。2018年2月末時点で、マクロ加算残高は約118兆円、マクロ加算残高の上限は約134兆円となっており、民間金融機関にマクロ加算残高の枠に余裕のあるところが存在する状況にある。

政策金利残高は、2016年3月に約30兆円にまで達したが、2018年2月末時点で約23兆円となっている。その多くの割合を外国銀行(約1.6兆円)、信託銀行(約7.6兆円)、その他の準備預金制度適用先(3)(約11.8兆円)と準備預金制度非適用先(4)(約1.8兆円)が占めており、都市銀行や地方銀行の政策金利残高はほぼゼロで推移している。

---------------------------------------

(1)マイナス金利政策において3つの階層が適用される金融機関(補完当座預金制度適用先)に関する合計値。

(2)短期国債と長期国債の保有額に関する総和を示している。

(3)その他の準備預金制度適用先には、ゆうちょ銀行や大手信用金庫が含まれる。

(4)準備預金制度非適用先には、短資会社や証券会社が含まれる。

マイナス金利政策導入によって生じた短期金融市場の変化

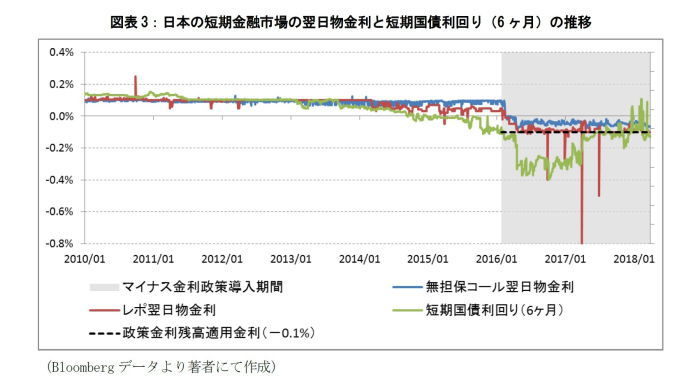

日本の短期金融市場では、マイナス金利政策導入前の翌日物金利は0.1%前後を推移していたが、導入後は-0.1%と0.0%の間を推移するようになっており、マイナス金利の状況が常態化している(図表3)。

先ほど、マイナス金政策下においてマクロ加算残高に余裕のある民間金融機関が存在することを指摘した。このようなマイナス金利の環境下では、マクロ加算残高の枠に余裕のある民間金融機関は、短期金融市場にてマイナス金利で資金調達を行い、適用金利が0%であるマクロ加算残高で運用すれば、リターンを得ることができる。一方で、マイナス金利で運用する資産運用サイドの存在が問題となるが、国債の償還資金が流入することなどにより、政策金利残高に適用される-0.1%のコスト負担を避けたい民間金融機関が存在し、運用利回りが-0.1%以上であればマイナス金利であっても、短期金融市場での資産運用ニーズが生じるため、これらの双方の取引ニーズは合致することになる。

マイナス金利政策の導入によって、短期金融市場から得られるリターンが低下しているが、2017年の短期金融市場の取引残高は2016年と比べて増加している(5)。2017年中盤までマクロ加算残高の上限が拡大傾向にあったこともあり、マクロ加算残高を用いた取引に対する民間金融機関のインセンティブも高まっていたと言える。それゆえ、日本の短期金融市場は、マイナス金利政策におけるマクロ加算残高と政策金利残高に適用される金利の影響を強く受けるような状況下にある。イールドカーブ・コントロール導入後は日本銀行が日本国債の買入を減額しているとの指摘もあるが、今後も日本銀行がマイナス金利政策の下でマクロ加算残高の上限をうまくコントロールしていくことで、短期金融市場の翌日物金利はマイナスが常態化した環境が継続していくものと予測される。

また、短期国債利回り(6ヶ月)は、日本銀行の買入の影響もあって、マイナス金利政策導入後は-0.1%よりも低い利回りで取引されることもあったが、直近は翌日物金利と同様の水準で推移するようになっている。短期金利は翌日物金利と同様にマクロ加算残高のコントロールの影響を受けており、将来のマイナス金利政策解除の市場期待に関する時間軸を織り込んで推移していくものと考えられる。

---------------------------------------

(5)「わが国短期金融市場の動向-東京短期金融市場サーベイ(17/8月)の結果-」(日本銀行、2017年10月)

マイナス金利政策による投資家の運用資産の保有割合への影響

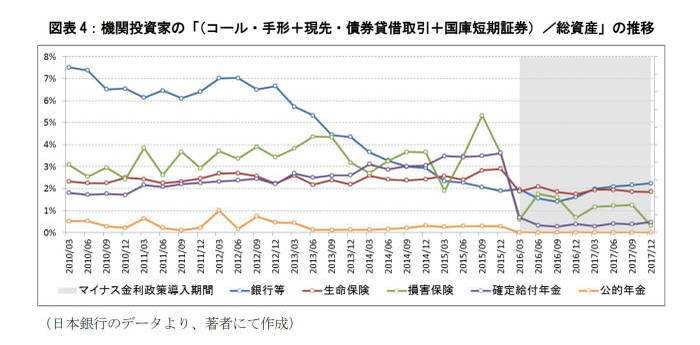

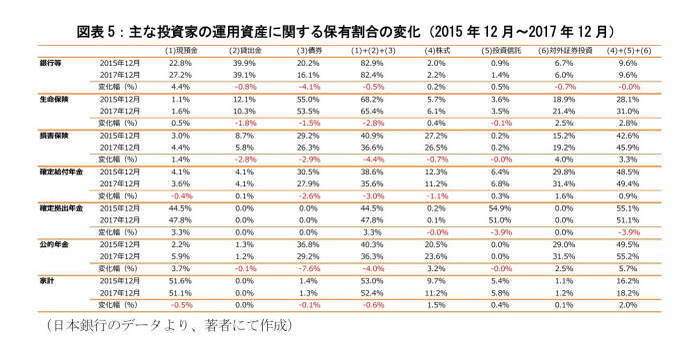

日銀当座預金を保有している民間金融機関は、マクロ加算残高に余裕があれば、前述したような方法で短期金融市場よりリターンを得ることが可能である。しかし、日銀当座預金を持たない投資家は、このような投資手法を利用することが出来ない。図表4は機関投資家のコール・手形、現先・債券貸借取引と国庫短期証券の保有割合に関する合計の推移を示したものだが、銀行等ではマイナス金利政策導入前の水準にまで回復しているが、それ以外についてはマイナス金利政策導入前と比較して低位な状況が継続している。マイナス金利政策の導入に伴い、日本の短期金融市場においてリターンを得るのが難しくなっている中で、マイナス金利のコストが投資信託や年金信託に課されるようになっており、短期資金を保有する社会的なコストが高まったといえる。このように短期運用でリターンを得るのが難しい中で、銀行等を除く機関投資家は短期金融市場から資金を引き上げているが、その代替としてどのような投資行動を選択したのだろうか。資金循環統計の2015年12月と2017年12月のデータを用いて、家計を含む投資家の運用資産に関する保有割合の変化から考えてみたい(図表5)。

1|現預金に対する投資家の行動選択の差異

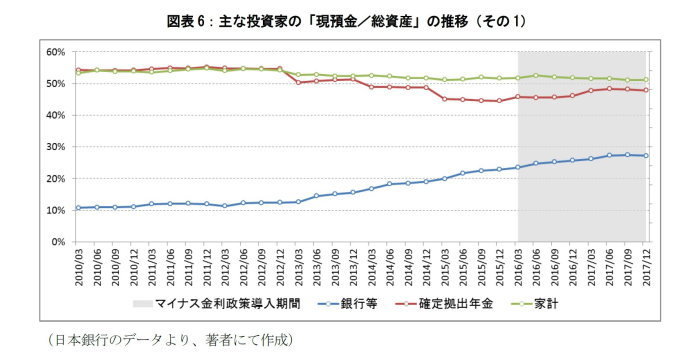

まずは、主な投資家の現預金残高の動向を確認する。図表6と図表7は、各投資家について総資産に占める現預金の保有割合の推移を示したものである。2015年12月と2017年12月の現預金の保有割合を比較すると、家計(51.6%→51.1%)と確定給付年金(4.1%→3.6%)では減少しており、銀行等(22.8%→27.2%)、生命保険(1.1%→1.6%)、損害保険(3.0%→4.4%)、確定拠出年金(44.4%→47.8%)、公的年金(2.2%→5.9%)では増加している。

家計ではマイナス金利政策導入前から現預金の保有割合が徐々に逓減しているが、確定給付年金ではマイナス金利政策導入後の2016年3月から減少に転じている。両者に共通しているのは、現預金の保有にコストがかかるという点にある。家計では、預金利率は長らく低位の状況であり、現金の引き出しや銀行送金等のサービスを受ける際に手数料がかかる。確定給付年金においても、マイナス金利政策導入後の早い段階から預け入れ先の金融機関よりマイナス金利に関するコスト負担を求められた。2015年12月から2017年12月かけて現預金残高が減少している中で、家計では株式(9.7%→11.2%)、投資信託(5.4%→5.8%)や対外証券投資(1.1%→1.2%)の保有割合が増加しており、確定給付年金では、投資信託(6.4%→6.8%)や対外証券投資(29.8%→31.4%)の保有割合が増加している。

銀行等では2013年6月以降より継続的に現預金残高が増加している。これは、異次元金融緩和下の日本銀行による国債買入の影響もあって、日銀当座預金として保有割合を増やしたことによるものと考えられる。生命保険、損害保険と公的年金では、マイナス金利政策導入後に現預金残高が増加した状態が継続している。マイナス金利のコストを避けるために、短期金融市場での運用ではなく現預金として保有するようになったものと考えられる。一方で、生命保険では株式(5.7%→6.1%)と対外証券投資(18.9%→21.4%)、損害保険では対外証券投資(15.2%→19.2%)、公的年金は株式(20.5%→23.6%)と対外証券投資(29.0%→31.5%)の保有割合も拡大している。

確定拠出年金では、現預金(44.5%→47.8%)の保有割合が増加した一方で、投資信託(54.9%→51.0%)の保有割合は低下している。確定拠出年金では現預金にマイナス金利適用を受けないため、あえて運用資産の価格変動リスクをとらず、元本確保と税制メリットを享受していると考えられる。

2|機関投資家による貸出金・債券の保有割合の低下

また、機関投資家に共通した特徴として、債券の保有割合が低下している点が挙げられる(銀行等(20.2%→16.1%)、生命保険(55.0%→53.5%)、損害保険(29.2%→26.3%)、確定給付年金(30.5%→27.9%)、公的年金(36.8%→29.2%))。また貸出金についても、銀行等(39.9%→39.1%)、生命保険(12.1%→10.3%)、損害保険(8.7%→5.8%)において、その保有割合は減少している。銀行等における貸出金の保有割合の低下は日銀当座預金の増加に伴う総資産の増加に比べて貸出金の伸びが小さいことが原因だが、銀行等以外の機関投資家における貸出金の保有割合の低下は、貸出金の内訳となるコール・手形の保有割合の低下でおおよそ説明が可能である。

現預金、貸出金と債券を合わせた数値で比較すると、銀行等(82.9%→82.4%)、生命保険(68.2%→65.4%)、損害保険(40.9%→36.6%)、確定給付年金(38.6%→35.6%)、公的年金(40.3%→36.3%)と、機関投資家はその保有割合を減少させている。その一方で、株式、投資信託と対外証券投資の保有割合に関する合計で見ると、銀行等は横ばいだが、それ以外については増加している(生命保険(28.1%→31.0%)、損害保険(42.6%→45.9%)、確定給付年金(48.5%→49.4%)、公的年金(49.5%→55.2%))。

よって、機関投資家の行動選択について、次のように解釈できるものと考えられる。(1)銀行等は、日銀当座預金の基礎残高へのプラスの適用金利だけではなく、マクロ加算残高に余裕があれば短期金融市場からもリターンを得ることが可能であるため、現預金残高の拡大を一定程度受け入れている。(2)日銀当座預金をもたない投資家は、マイナス金利のコストを徴求される短期金融市場での運用を縮小している。(3)マイナス金利政策導入後に、債券市場からリターンを得るためにはデュレーションを長期化させる必要があるが、現預金残高を増やすことで債券と合わせたポートフォリオのデュレーションを一定水準に維持または短期化させつつ、リスク資産の保有割合を増やしている。(4)確定給付年金のように、マイナス金利のコストが転嫁される場合は、現預金残高を減少させるものと予測される。

まとめ

本稿では、マイナス金政策導入前後における各運用資産に関する保有割合のデータから、各投資家がどのように投資行動を変化させたかについて分析を行った。これらの分析結果から、マイナス金利政策が導入された結果、確定拠出年金を除いて、投資家は株式や対外証券投資等のリスク資産の保有割合を増加させたと結論付けることができるだろう。2016年1月のマイナス金利政策の導入直前と2017年12月末で比較すると、TOPIXは上昇(+30.6%)し、米ドル/円は円高方向(-5.2%)に推移していた。よって、株式の保有割合の拡大については株高の寄与が大きいが、対外証券投資の保有割合の拡大については資金流入の寄与が大きかったと考えられる。また、家計や確定給付年金の事例から、現預金の保有にコストがかかる場合は、現預金を減少させるインセンティブも高まるものと予想される。

ところで、公的年金では、GPIF(年金積立金管理運用独立行政法人)がこれまでマイナス金利分のコストを支払う必要がなかった。しかし、今後は、GPIFにおいても預金の預け先の金融機関が負担するマイナス金利にかかるコストを支払う方針との報道も出ており、コールローンでの運用も模索されているようである(6)。コールローンや短期国債を用いて少しでもコストを低減する方向性を検討するのか、現預金残高を圧縮して他のリスク資産への投資を増やすのか、GPIFは運用規模が大きいこともあり、短期金融市場への影響も含めてその動向が注目されるだろう(7)。

---------------------------------------

(6)「GPIF改革の方針」(厚生労働省年金局、2016年2月16日)

(7)「平成29年度第3四半期運用状況」(GPIF、2018年2月2日)によると、2017年12月末時点での実績では、短期資産を約11兆円(7.06%)保有している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・マイナス金利が常態化した短期金融市場と現預金への影響

・YCC導入後の20年国債金利-金融政策の出口に関する情報はどこに織り込まれるか

・金融政策の10年国債金利への影響を振り返る-金融政策による金利の押し下げ効果の測定

・マイナス金利政策がJリート市場に及ぼす影響

・「マイナス金利導入」の為替への影響 ~金融市場の動き(2月号)