要旨

着実な回復が続いていた日本経済だが、2018年1-3月期の鉱工業生産が8四半期ぶりの減産となることが確実となり、実質GDP成長率の見通しも大幅に下方修正されるなど、足もとの景気には変調の兆しも見られる。

当研究所が景気動向を迅速に把握すること、GDP速報(QE)を正確に予測することを目的として作成している月次GDPは2017年12月に前月比▲0.1%と3ヵ月ぶりに減少した後、2018年1月が同▲0.1%、2月が同▲0.5%と3ヵ月連続の減少となった。

現時点では3月の月次GDPは前月比0.8%と高めの伸びを想定しているが、それでも2018年1-3月期の実質GDP成長率は前期比▲0.1%(年率▲0.4%)となることが予想される。

2018年1-3月期がマイナス成長となれば、2015年10-12月期以来9四半期ぶりとなるが、国内需要の柱である民間消費、設備投資が前期に続き揃って増加すること、在庫変動を除いた最終需要はプラスの伸びを確保することなどから、景気の回復基調は維持されていると判断される。

1-3月期の成長率が大きく低下する理由のひとつは、1次速報で内閣府が仮置きしている民間在庫変動(原材料、仕掛品)のマイナス寄与が大きいことである。1次速報でマイナス成長になったとしても、原材料、仕掛品在庫に法人企業統計の結果が反映される2次速報ではプラス成長へと修正される可能性もある。

月次GDPから見た最近の景気動向

◆景気に変調の兆し

これまで順調な回復を続けてきた鉱工業生産は、2018年1月に前月比▲6.8%と急速に落ち込んだ後、2月に同4.1%と持ち直したものの、1月の落ち込みを取り戻すには至らず、3月の予測指数も前月比0.9%にとどまった。2018年2月の生産指数を3月の予測指数で先延ばしすると、2018年1-3月期は前期比▲1.9%となり、8四半期ぶりの減産となることはほぼ確実となった。

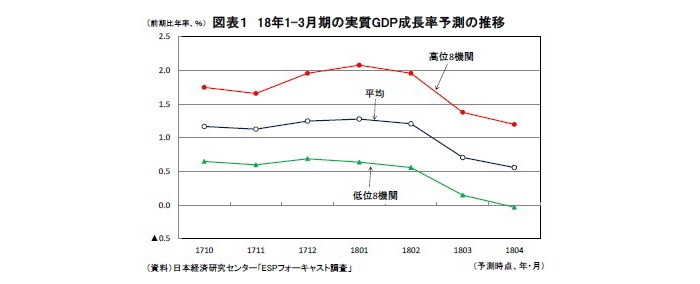

また、日本経済研究センターの「ESPフォーキャスト調査」によれば、2018年1-3月期の実質GDP成長率の予測値(平均)は2018年2月調査では前期比年率1.21%となっていたが、3月調査で同0.71%と大幅に下方修正された後、4月調査では同0.56%とさらに下方修正された。特に、低位8機関の平均では同▲0.03%と小幅ながらマイナス成長となった(図表1)。

着実な回復が続いてきた日本経済だが、ここにきて変調の兆しも見られる。本稿では、景気変動を迅速に把握することをひとつの目的として当研究所が毎月作成している月次GDPの概要を紹介した上で、同指数を用いて足もとの景気動向を確認する。

◆月次GDPの概要

ニッセイ基礎研究所が1999年4月から作成している月次GDPの目的は大きく分けて2つある。ひとつは、四半期統計であるGDPを月次化することにより、景気の動きをより迅速に捉えること、もうひとつは月次GDPを3ヵ月分合計して、内閣府が公表する四半期別GDP速報(QE)を予測することである。

GDP統計は国内の経済活動を包括的かつ整合的に捉えることができる重要な経済統計であるが、多くの基礎統計を加工して作成される四半期統計であることから、公表のタイミングが遅いという難点がある。GDPの1次速報は四半期終了後1ヵ月半程度で公表される。たとえば、2017年10-12月期のGDP1次速報は2018年2月14日に公表されたが、四半期初の2017年10月からは4ヵ月以上も経過していることになる。景気判断をタイムリーに行う上でこれは無視できないタイムラグといえるだろう。

GDPを月次で見ることができればタイムラグの問題はかなり解決できる。GDP統計は四半期データだが、その推計に用いられている基礎統計は、一部に四半期統計があるものの、多くは「家計調査」、「建築着工統計」、「国際収支統計」といった月次統計である。概念的には、GDPは様々な月次統計を加工することにより推計された月次GDPを3ヵ月合計(季節調整値は3ヵ月平均)したものと考えることができる。月次統計の多くは、当該月終了後1ヵ月程度で公表されるため、月次GDPもこのタイミングで推計することができる。これにより景気の動きをより迅速に捉えることが可能となるわけだ。

当研究所の月次GDPの作成方法は、基本的には内閣府の四半期別GDP速報の推計方法に従っている。たとえば、民間最終消費支出であれば、「家計調査」、「家計消費状況調査」等から推計した需要側推計値、「生産動態統計」、「サービス産業動向調査」、「特定サービス産業動態統計調査」等から推計した供給側推計値、家賃等の共通推計項目(推計値)の3つを統合することによって推計している。この際、GDPの推計と同様に、家計調査の消費支出からSNA上は消費支出とみなされない「寄付金」、「仕送り金」などを控除する、世帯人員の調整をする、といった概念調整を施す。このような推計を需要項目毎(民間消費、設備投資、公的固定資本形成、輸出入等)に行い、それを積み上げたものが月次GDPとなる。

◆月次GDPを用いた景気判断

月次GDPは当該月終了後約1ヵ月で作成でき、景気の方向、その強さを毎月判断することができる。景気動向を把握する上では、景気動向指数の一致指数を構成する9系列のうち4系列が採用されている「鉱工業指数」が重要だが、同指数はあくまでも製造業の生産活動に関連した指標である。その点、月次GDPは国内の経済活動全般をカバーしており、その変動要因を需要項目別にみることができるという長所がある。

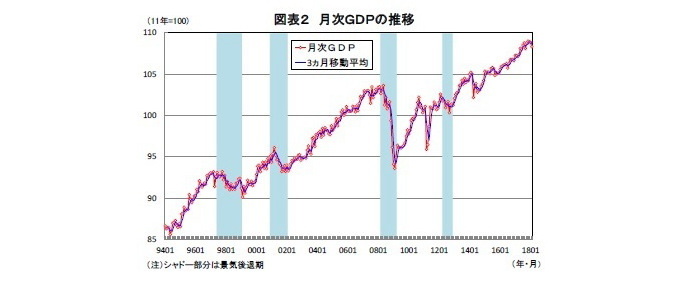

バブル期までの日本経済は、景気拡張期だけでなく景気後退期でもプラス成長ということが多く、GDPの動きによって景気の局面を判断することは難しかった。しかし、バブル崩壊後は景気拡張期にはプラス成長、後退期にはマイナス成長という傾向が強くなっているので、GDP統計を景気指標としてみる意味合いは強くなっている(図表2)。

実際、月次GDPが存在する1994年以降1の景気の転換点と月次GDPのピーク、ボトムを確認してみると、両者は概ね一致している。内閣府の景気基準日付では、1994年以降景気の山谷は8回あるが、このうち月次GDPの転換点が景気の山谷に先行したことが3回、遅行したことが4回、同時が1回、先行・遅行期間は-2~+4ヵ月となっている(図表3)。

ただし、月次GDPは月々の振れが大きくなる場合があるという問題点がある。これは当インデックスの問題というよりも、そもそも日本では月次統計の月々の振れが大きい傾向があることに起因している。振れの大きな基礎統計から推計している月次GDPの月々の変動が大きくなってしまうのは、ある程度やむをえないことといえる。この問題を取り除くためには、3ヵ月移動平均を見て月次GDPの基調的な動きを捉えることも有効な手段のひとつだろう。移動平均を取ることによってやや判断が遅れるという難点はあるが、転換点の時期がそれほど大きくずれることはない。

-----------------------------------

(1)現行基準のGDP統計(正式系列)が1994年1-3月期以降であるため、当研究所の月次GDPは1994年1月以降となっている。

◆月次GDPのパフォーマンス

月次GDPは公式統計として存在するわけではなく、あくまでも独自の推計値である。とはいえ、月次GDPが内閣府の公表するGDPとかけ離れたものになっては意味がない。そこで、当研究所の月次GDPはその3ヵ月合計(季節調整値は3ヵ月平均)が内閣府の四半期GDPと一致するように調整をしている。そのため、月次GDPが3ヵ月分揃った段階で、これはそのままGDP速報(QE)の予測値として使うことができる。月次GDPのもうひとつの目的は、内閣府が公表するGDP速報(QE)をより正確に予測することである。

ここで、当研究所のQE予測のパフォーマンスを確認しておこう。実質GDP成長率(前期比年率)の公表直前の予測値と実績値(1次速報)の差2を、日本経済研究センターが集計している「ESPフォーキャスト調査」のコンセンサス(平均値)と比較すると、平均絶対誤差は過去5年間(20四半期)では、コンセンサスの0.95%に対して、当研究所は0.85%、過去10年間(40四半期)では、コンセンサスの1.03%に対し、当研究所は0.96%と、いずれも当研究所の予測誤差が小さくなっている(図表4)。月次GDPを用いた当研究所のGDP速報の予測は比較的良好なパフォーマンスを示しているといえるだろう。

また、多くの機関がGDP速報の予測値を一斉に発表するのは、GDP速報の推計に用いられる基礎統計がほとんど全て出揃った後だが、月次GDPは基礎統計となる月次指標の公表毎にデータが更新される。月次指標の実績値が発表されていない月(四半期の2ヵ月目、3ヵ月目)については、X-12-ARIMAなどによって家計調査、建築着工統計、貿易統計などの月次指標を先延ばしすることによって、暫定的な四半期ベースのGDPの予測値を作成することができることも特徴となっている。このことによってより早いタイミングで正確なQE予測を行うことも目的としている。

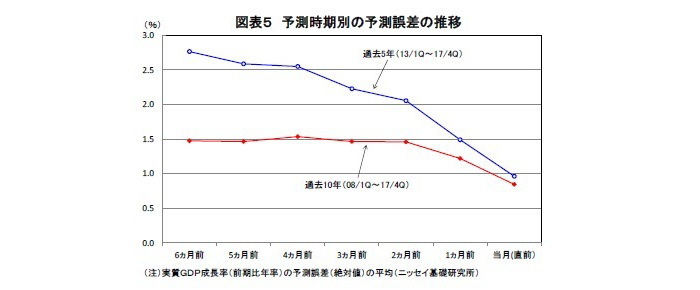

GDP速報が公表される6ヵ月前から当月(公表直前)までの予測誤差の推移をみると、GDP速報の基礎統計が公表されていない段階では予測誤差はそれほど大きく変わらないが、基礎統計が公表されるにしたがって、予測誤差が小さくなっていくことが確認できる(図表5)。

-----------------------------------

(2)たとえば、2017年10-12月期については、ESPフォーキャスト2018年2月調査(回答期間1/26~2/1、回答数40)の予測平均値を2018年2月14日に公表された1次速報と比較した。

◆月次GDPから見た足もとの景気動向

2018年2月までの経済指標がほぼ出揃った段階で作成した月次GDPは、2017年12月が前月比▲0.1%、2018年1月が同▲0.1%、2月が同▲0.5%と3ヵ月連続のマイナスとなった(図表6、予測値の詳細表は最終ページに掲載)。3ヵ月移動平均では、2018年2月に1年2ヵ月ぶりに前月比マイナスとなった。

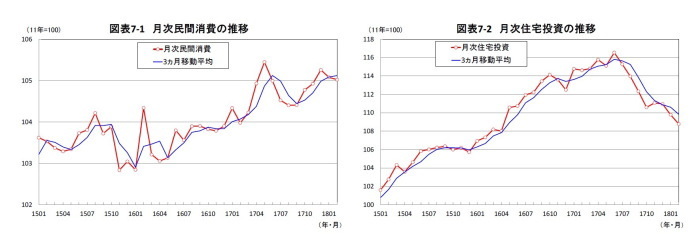

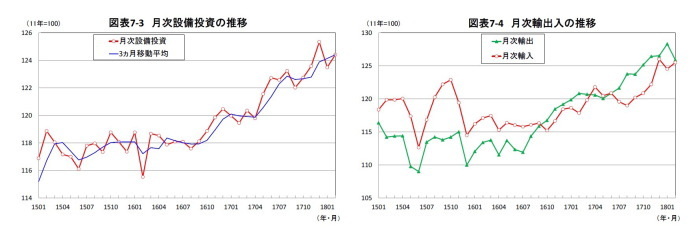

需要項目別には、外需(輸出-輸入)は中華圏の春節の時期が前年とずれた影響もあって前月比でプラスとマイナスを繰り返している。国内需要を見ると、住宅投資は2017年半ば頃から減少が続いており、民間消費は大雪や生鮮野菜の価格高騰の悪影響から年明け以降弱めの動きとなっているが、好調な企業収益を背景に設備投資は振れを伴いながらも堅調な推移が続いている(図表7-1~4)。

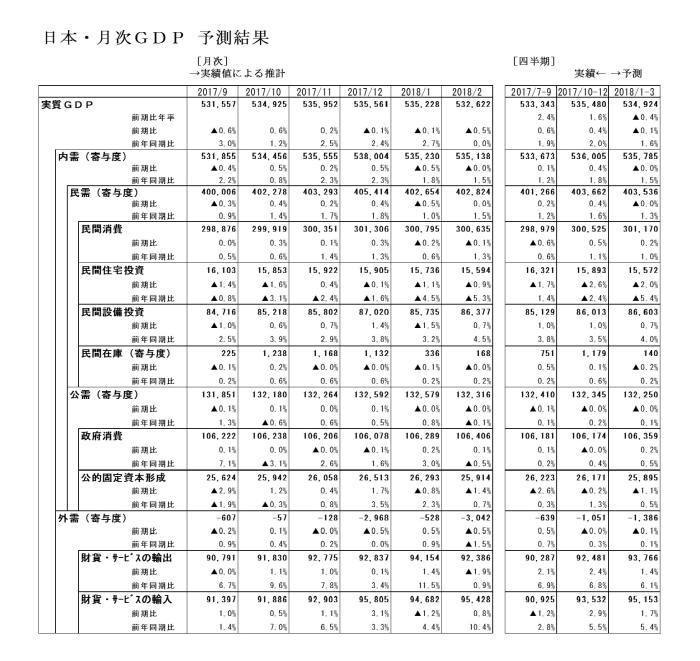

前述したように、当研究所の月次GDPは3ヵ月合計(季節調整値は3ヵ月平均)が四半期のGDPと一致するように作成されている。2018年1、2月の平均は2017年10-12月期よりも▲0.3%低くなっており、2018年1-3月期がプラス成長となるためには3月の月次GDPが前月比1.2%以上の伸びとなる必要がある。

3月の月次GDPは、輸出が春節の影響剥落から高い伸びとなること、天候不順や生鮮野菜の価格高騰の影響が和らいだことにより民間消費が3ヵ月ぶりの増加となることなどから、前月比0.8%の高い伸びとなることを想定している。しかし、1、2月の落ち込みを取り戻すまでには至らず、現時点では2018年1-3月期の実質GDPは前期比▲0.1%(前期比年率▲0.4%)と2015年10-12月期以来、9四半期ぶりのマイナス成長になると予想している。

もちろん、来週以降(4/16~)に公表される3月の経済指標の結果によって1-3月期の成長率は大きく変わりうるが、2017年10-12月期の前期比年率1.6%からの急減速は不可避だろう。

ただし、2018年1-3月期がマイナス成長となったとしても景気の回復基調が途切れてしまったと判断するのは早計だ。国内需要の柱である民間消費(前期比0.2%を予想)、設備投資(前期比0.7%を予想)は2017年10-12月期に続いて揃って増加することが見込まれるためである。民間消費の伸びは10-12月期の前期比0.5%から鈍化することが予想されるが、生鮮野菜の価格高騰によって実質所得が大きく低下する中では健闘したとの評価も可能だ。

また、外需は2017年10-12月期に続き小幅なマイナス寄与となる可能性が高いが、その理由は輸出(前期比1.4%を予想)が底堅さを維持する一方、輸入(前期比1.7%を予想)が前期に続き輸出を上回る高めの伸びとなるためである。GDP統計上は輸入の増加は成長率にマイナスに寄与するが、国内需要の底堅さを反映している面もあり、少なくとも景気の悪化を示すものではない。

また、1-3月期の成長率が急低下する一因は、民間在庫変動による実質GDPの大幅な押し下げ(前期比・寄与度▲0.2%を予想)が見込まれることであるが、この点も最終需要の弱さを示すものではない。在庫変動を除いた最終需要は引き続きプラスの伸びを確保する可能性が高いだろう。

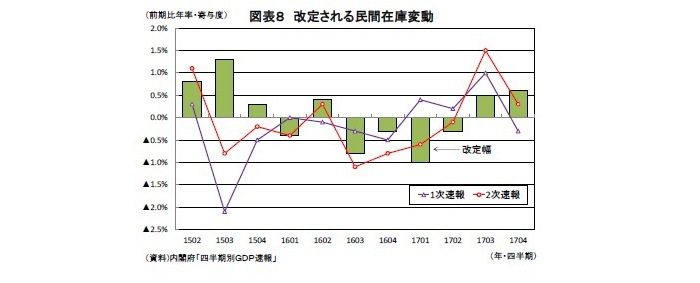

民間在庫変動は4形態(原材料、仕掛品、製品、流通品)のうち、原材料、仕掛品については1次速報では内閣府による仮置き値が用いられることにも注意が必要だ。2017年10-12月期2次速報時に内閣府が公表した仮置き値は、原材料、仕掛品ともに前期差マイナスで、実質GDP 成長率に対する寄与度は合わせて前期比▲0.2%強(年率▲1%弱)であった。

民間在庫変動は2次速報では原材料在庫、仕掛品在庫に法人企業統計の結果が反映されることから、1次速報から2次速報への改定幅が大きくなる傾向がある(図表8)。

2018年1-3月期が仮に1次速報でマイナス成長になったとしても、民間在庫変動の上方修正などから2次速報でプラス成長へと修正される可能性があることも念頭に置いておく必要がある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長

【関連記事 ニッセイ基礎研究所より】

・鉱工業生産18年2月-1-3月期は8四半期ぶりの減産へ

・2018・2019年度経済見通し-17年10-12月期GDP2次速報後改定

・QE速報:10-12月期の実質GDPは前期比0.1%(年率0.5%)-消費、設備主導で8四半期連続のプラス成長

・景気ウォッチャー調査(18年3月)~天候不順による影響が和らぐも、改善は限定的~

・2018・2019年度経済見通し