要旨

2014年の金融商品取引法改正にあたり、インサイダー取引規制の強化が図られた。本稿では、公募増資に関わるインサイダー取引が行われる場合、公募増資公表日前に過剰な取引が行われる傾向を利用し、改正後は過剰な取引が緩和されていたことがわかった。これより、改正によるインサイダー取引抑制の効果はあったと言える。

インサイダー取引は売買高にも表れる

公募増資公表前の株式売買高に異常な高まりが見られる場合、インサイダー取引が疑わしい(加藤,鈴木 (2013))。公募増資情報を利用したインサイダー取引では、公表前に既保有株式を売る損失回避行動や、公表前に空売りし、公表後に株価下落を確認した後に株式を買い戻す利益獲得行動などで、売買高が高まると考えられるからだ。

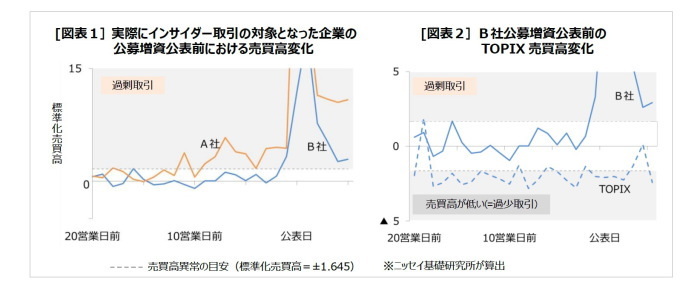

実例を確認したところ、2012年に摘発された公募増資に関わるインサイダー取引の対象株式2銘柄について、売買高の異常な高まり(以下、過剰取引)が公募増資公表前に確認できる。正常期を公表日の40営業日前から21営業日前とし、各営業日の売買高が各銘柄の正常期と比べてどれほど高いかを「標準化売買高」で表す[図表1]。ひとつの目安として、この値が1.645以上(確率95%の水準)となる日は、正常期と比べて売買高が異常に高いとし、過剰取引があったとみなす。2銘柄とも、公表後に過剰取引が見られるが、これは、公募増資の公表を受けて対象銘柄への関心が高まった結果だろう。公表前について、A社は10営業日前以降からは過剰取引が見られる。一方B社は、3営業日以前では標準化売買高が1.645に達しておらず、一見すると売買高は正常期と変わらなかった。しかし、B社が公募増資を公表した時期は、日本市場全体で売買高が異常に低かった[図表2]。このことから、B社についても標準化売買高が0を上回る10営業日前以降は過剰取引があったと考えてよいのではないだろうか。このように、公募増資に関わるインサイダー取引が行われた場合、公表前の過剰取引が観測される。

金融商品取引法が2014年に改正され、インサイダー取引規制の強化が図られた。その際、処罰対象者の拡大や課徴金の引き上げ等が行われた。本稿では、公表前の過剰取引に着目し、法改正によるインサイダー取引の抑制効果を評価したい。

法改正の効果は売買高にも表れていた

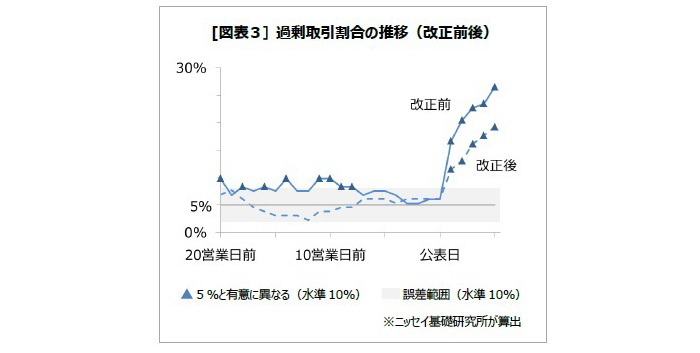

公表前の過剰取引1が確認された銘柄が対象銘柄に占める割合(以下、過剰取引割合)を、法改正前後で比較する。分析の対象は、改正前(2010年1月~2014年3月)に公募増資を公表した132銘柄と、改正後(2014年4月~2017年12月)の130銘柄だ。営業日ごとに過剰取引割合を算出し、その値が5%とその誤差内([図表3]灰色の範囲)を上回る営業日は、過剰取引割合が有意に高いと判断できる([図表3]三角点)。5%基準とするのは、各営業日に過剰取引が確認された銘柄を抽出するに当たり、95%の確率で異常と判断していたからだ。つまり、各銘柄の正常期をベースに5%の確率でしか起こらないほど高い売買高を目安としていたことに起因する。

公表前の過剰取引割合について、改正前には有意に高い営業日が複数存在するのに対し、改正後は誤差内に収まっている。つまり、改正後、公表前の過剰取引は収まったと言える。先に述べた通り、公表前の過剰取引はインサイダー取引が疑われる。

このことから、法改正はインサイダー取引の抑制に効果があったと言えるのではないだろうか。

---------------------------------

(1)株式分割が実施されると、売買高の水準が変わる。分析対象の銘柄全てに対して、公表前後における株式分割の有無を確認することを避けるため、発行済み株式数に対する売買高を基に、標準化売買高を算出した。

(参考文献)

加藤政仁・鈴木健嗣,2013.「増資インサイダー問題と資金調達コスト」,『証券アナリストジャーナル』51巻1号,日本証券アナリスト協会

水野友理那(みずの ゆりな)

ニッセイ基礎研究所 金融研究部 研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・インサイダー取引規制強化の効果-公表前の株価下落に影響したか?

・株式市場の反応は資金の募集形式により異なるか?

・日銀の金融緩和政策が及ぼす影響-イールドカーブ・コントロールは金利変動パターンを変えたか

・インサイダー取引規制強化の効果-公表前の株価下落に影響したか?

・増資インサイダー取引はデータ分析により解き明かすことが可能か?