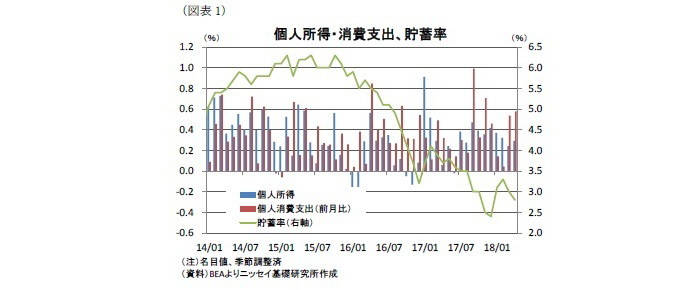

結果の概要:名目個人所得は市場予想に一致も、個人消費支出は予想を上回る

5月31日、米商務省の経済分析局(BEA)は4月の個人所得・消費支出統計を公表した。個人所得(名目値)は前月比+0.3%(前月改定値:+0.2%)となり、+0.3%から下方修正された前月を上回ったものの、市場予想(Bloomberg集計の中央値、以下同様)の+0.3%に一致した。個人消費支出(名目値)は前月比+0.6%(前月改定値:+0.5%)と、こちらは+0.4%から上方修正された前月、市場予想(+0.4%)を上回った(図表1)。価格変動の影響を除いた実質個人消費支出は前月比+0.4%(前月改定値:+0.5%)と、こちらは+0.4%から上方修正された前月は下回ったものの、市場予想(+0.2%)は上回った(図表5)。貯蓄率1は2.8%(前月:3.0%)と前月から低下した。

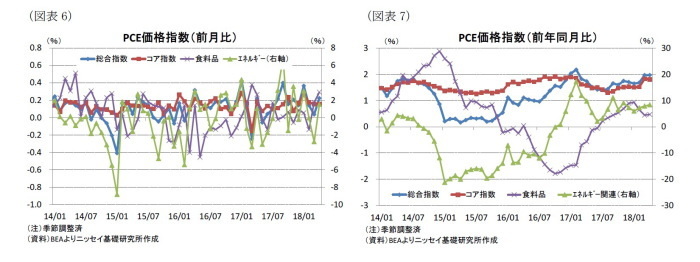

価格指数は、総合指数が前月比+0.2(前月:横這い)と前月から伸びが加速、市場予想(+0.2%)には一致した。また、変動の大きい食料品・エネルギーを除いたコア指数は、前月比+0.2%(前月値:+0.2%)と、こちらは前月に一致した一方、市場予想(+0.1%)は上回った(図表6)。前年同月比では、総合指数が+2.0%(前月値:+2.0%)と、前月、市場予想(+2.0%)に一致した。コア指数は+1.8%(前月改定値:+1.8%)と、こちらは+1.9%から下方修正された前月値、市場予想(+1.8%)に一致した(図表7)。

-----------------------------------

(1)可処分所得に対する貯蓄(可処分所得-個人支出)の比率。

結果の評価:2ヵ月連続で堅調な伸びとなり、消費の回復が鮮明化

名目個人消費(前月比)は、年初から2ヵ月連続で低調な伸びとなり、消費鈍化が懸念されたが、3月以降は一転して2ヵ月連続で堅調な伸びとなったことで、消費の回復が鮮明となった。この結果、年初からの消費鈍化が一時的であった可能性が高まった。

一方、所得対比では消費の伸びが所得を上回ったことから、貯蓄率は2ヵ月連続で低下し、年初来で最低水準となった。もっとも、05年以来の水準に低下した17年12月(2.4%)は依然として上回った。

先日発表された1-3月期の実質個人消費(改定値)は、前期比年率+1.0%(前期:+4.0%)と前期から大幅な伸び鈍化となったが、個人消費を取り巻く環境は、減税効果に加え、堅調な雇用増加や、好調な消費者センチメントなど消費に追い風の状況が続いているため、4月の個人消費が堅調な伸びとなったことで4-6月期の個人消費は再び堅調な伸びへ加速することが期待できる。

一方、物価は総合指数(前年同月比)が2ヵ月連続でFRBの物価目標(2%)に一致した。さらに、物価の基調を示すコア指数も、物価目標の一歩手前まで上昇しており、緩やかな物価上昇が持続していることを確認した。このため、労働市場の回復が持続していることと併せて、6月のFOMCで政策金利が引き上げられるのは確実だろう。

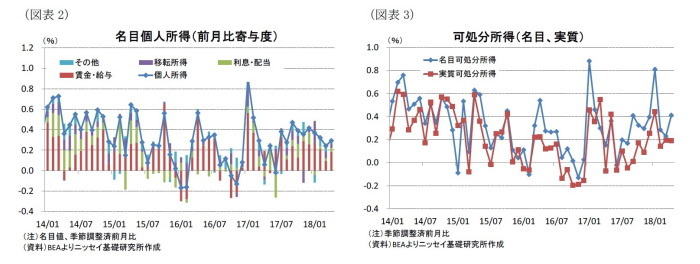

所得動向:賃金・給与、利息・配当ともに伸びが加速

個人所得の内訳をみると賃金・給与が前月比+0.4%(前月:+0.2%)となったほか、利息・配当収入も+0.3%(前月:+0.1%)と、前月から伸びが加速した(図表2)。一方、移転所得は+0.2%(前月:+0.4%)とこちらは前月から伸びが鈍化した。

個人所得から税負担などを除いた可処分所得(前月比)は+0.4%(前月:+0.2%)と、前月から伸びが加速した(図表3)。これには税負担が▲0.5%(前月:0.3%)と3ヵ月ぶりに軽減されたことも寄与している。一方、価格変動の影響を除いた実質ベースでは前月比+0.2%(前月:+0.2%)と、こちらは前月並みの伸びに留まった。

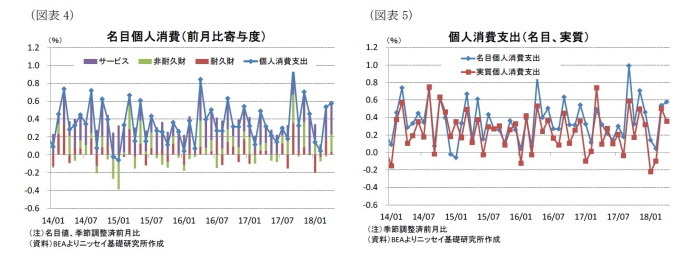

消費動向:自動車関連は減少も、ガソリン・エネルギーなどが増加

名目個人消費(前月比)は、財消費が+0.7%(前月:+0.5%)、サービス消費も+0.5%(前月:+0.6%)と、ともに堅調な伸びとなった(図表4)。

財消費では、耐久財が+0.3%(前月:+1.6%)と前月から伸びが大幅に鈍化した一方、非耐久財が+0.9%(前月:▲0.1%)とプラスに転じたことが財消費を押上げた。

耐久財では、家具・家電が+0.6%(前月:+1.0%)と前月から伸びが鈍化したほか、自動車・自動車部門が▲0.1%(前月:+4.3%)と前月からマイナスに転じたことが大きい。

非耐久財では、衣料・靴が+1.0%(前月:+0.1%)と前月から伸びが加速したほか、ガソリン・エネルギーが+4.7%(前月:▲2.9%)と、3ヵ月ぶりにプラスに転じるなど消費を押上げた。

サービス消費では、金融・保険が+0.4%(前月:+0.6%)と前月から伸びが鈍化したほか、外食・宿泊が▲0.1%(前月:+1.1%)と3ヵ月ぶりに減少した。一方、住宅・公共料金が+1.2%(前月:+1.1%)と2ヵ月連続で堅調な伸びとなったほか、医療サービスが+0.7%(前月:+0.4%)と前月から伸びが加速した。

価格指数:エネルギー価格、食料品ともに物価を押上げ

価格指数(前月比)の内訳をみると、エネルギー価格指数が+1.5%(前月:▲2.8%)と3ヵ月ぶりにプラスに転じた(図表6)。また、食料品価格指数も+0.3%(前月:+0.2%)と、2ヵ月連続のプラスとなり、物価を押上げた。

前年同月比では、エネルギー価格指数が+8.4%(前月:+7.9%)と前月から伸びが加速した(図表7)。これでエネルギー価格は、16年11月以降、物価を押上げる状況が持続している。最後に食料品価格指数は+0.5%(前月:+0.7%)と、こちらも10ヵ月連続のプラスとなっており、物価を押上げている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・【4月米雇用統計】失業率は7ヵ月ぶりに低下も、雇用者数は前月比+16.4万人増と、市場予想(+19.3万人)を下回る

・【5月米FOMC】予想通り、政策金利を据え置き。インフレ見通しを上方修正し、6月利上げを示唆

・米長期金利の動向-長期金利は一時14年初以来の3%台に上昇。利上げ継続、債務残高増加から一段の上昇へ

・保護主義色を強める米国-新たな国際経済体制が必要

・【5月米FOMC】予想通り、政策金利を据え置き。インフレ見通しを上方修正し、6月利上げを示唆