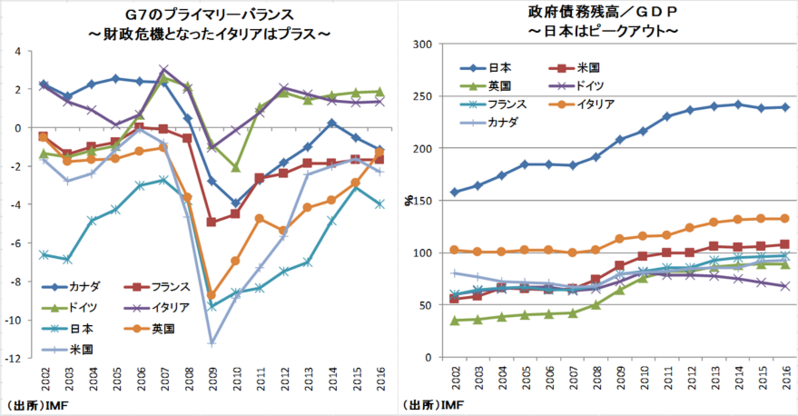

プライマリーバランスが全てではない

プライマリーバランスを早期に黒字化しないと財政危機が訪れるという議論があるが、これはそのまま日本には当てはまらない。なぜなら、G7諸国のプライマリーバランスを見ると、黒字を達成しているのはドイツとイタリアのみであるが、赤字国はいずれも財政危機的な状況になっていない。

プライマリーバランスの赤字では政府債務残高/GDPを悪化させることになるが、名目成長率が国債利回りを上回っていれば、プライマリーバランスが赤字でも政府債務残高/GDPが上昇するとは限らない。これは非常に重要なポイントである。

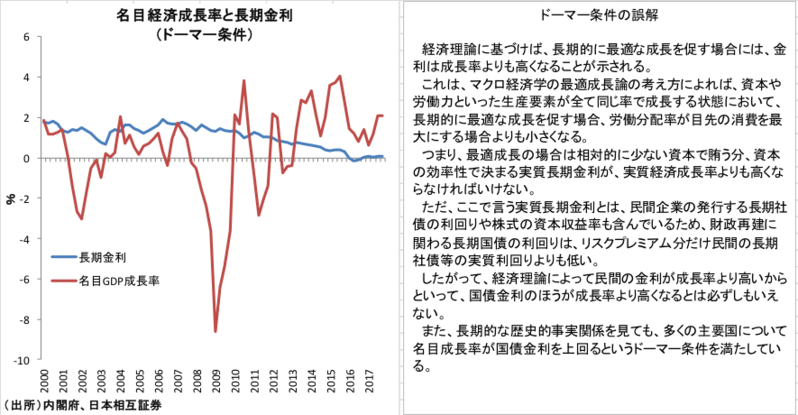

長期金利>名目成長率とは限らない

更に筆者は、政府が前提としている長期金利>名目成長率というのには違和感があり、長期金利<名目成長率の可能性も十分にありうると考えている。理由としては、理論的に最適成長する場合には実質長期金利>実質経済成長率が必要とされるが、ここでいう実質長期金利は社債や株なども含めた実質資本収益率であり、国債利回りはリスクプレミアム分だけ低くなるためである。また、長期的な歴史的事実関係を見ても、多くの主要国で名目成長率>国債利回りを満たしていること等もあり、こうしたドーマー条件が満たされる可能性が高い。

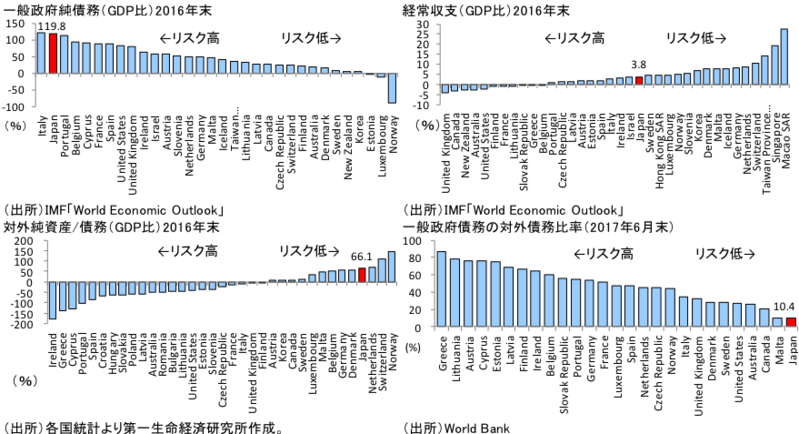

日本の財政リスクは相対的に高くない

以上を踏まえて、各国国債の信任を左右するとされる4指標について国際比較をした。具体的には、OECD諸国における「政府純債務/GDP」「経常収支/GDP」「対外純資産/GDP」「政府債務対外債務比率」の4指標をリスクの度合いで並べ替えた。結果は、日本は政府純債務/GDPだけではイタリアに次いでリスクが高いが、それ以外の3指標で見れば圧倒的にリスクが低く、相対的に財政リスクが高い国ではないという結果になる。

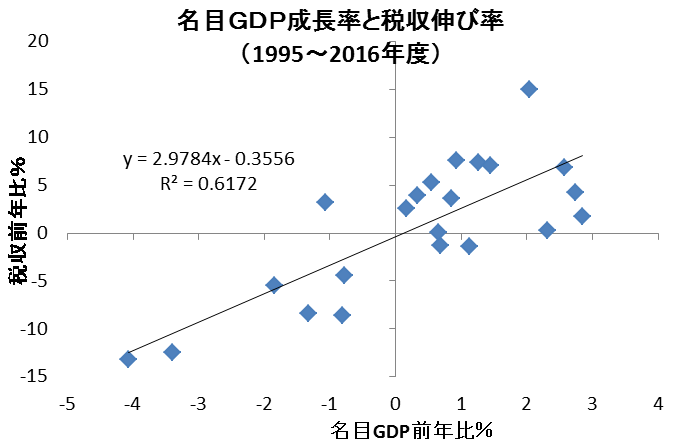

想定より高い税収弾性値

また、過去20年間の税収弾性値(2.9程度)を前提とすると、緊縮財政を実施しても名目成長率が下がってしまえば、税収がその分増えるとは限らない。つまり、経済成長と税収の関係を鶏と卵に例えれば、税収という卵を産む経済成長、すなわち鶏を殺すような緊縮財政をすれば、却って財政健全化は遠のきかねないことになる。

以上をまとめると、日本経済が早期に正常化して消費税率が予定通り引き上げられるのがベストだが、2019年度後半は経済的なリスクが高いことからすると、予算編成後も消費税率引き上げの先送りが可能となるよう、景気条項を付帯することも有力な手段といえる。ただ、それが物理的に困難であり、予定通り上げざるを得ない場合は効果的な景気対策が必要と考えられる。

具体的な補正予算のメニューとしては、公共事業が一般的だが、公共事業については足元でも問題になっている、いわゆる建設労働者の不足により需要が出現しにくいところもある。このため、公共事業のみに頼るのは危険である。

景気に配慮しながら増税・減税を

効果的と考えられるのは投資減税で、短期で需要を出すためにはある程度時限措置的な、もしくは減税率を段階的に縮小していく減税措置をやれば前倒しで需要が出現して悪影響を軽減しやすいと考えられる。

また、今回の消費税率引き上げは逆進性の問題緩和のために、軽減税率が導入されることになっている。しかし、軽減税率については中小企業に対する負担も大きく、既に導入している欧州諸国では様々な問題が生じていることからすれば、景気対策を導入する代わりに軽減税率の導入を取りやめること等も検討に値しよう。

更に、今期の企業業績が駆け込み需要等により押し上げられることが予想されることを考えると、来年10月からの消費増税の悪影響を最大限軽減するためには、来年の春闘も重要である。そうした意味では来年はさらなる春闘への働きかけや企業の賃上げに対するインセンティブを誘発させる政策も必要になってくると考えられる。

結局、今後も消費税率の引き上げが必要であることを考えると、2014年4月の消費税率の引き上げが失敗したこともあり、今回の消費増税は非常に重要である。つまり、今回の消費増税でいかに景気への悪影響を軽微にできるかが証明できれば次の消費増税も実施しやすくなるが、逆に失敗してしまうと次の増税は困難になろう。そういう意味でも、今回は非常に慎重な景気への配慮が必要ではないかと考えられる。

永濱利廣(ながはま としひろ)

第一生命経済研究所 経済調査部 首席エコノミスト

1995年早稲田大学理工学部卒、2005年東京大学大学院経済学研究科修士課程修了。1995年4月第一生命入社、1998年4月より日本経済研究センター出向。2000年4月より第一生命経済研究所経済調査部、2016年4月より現職。経済財政諮問会議政策コメンテーター、総務省消費統計研究会委員、景気循環学会理事兼事務局長、あしぎん総合研究所客員研究員、あしかが輝き大使、佐野ふるさと特使。