事業承継は、事業経営や財務の対策のほか、経営権の移譲、株価の引き下げなど、対応が多岐にわたります。さらに資金面においても借入金の返済や相続税の支払いなど、まとまった額が必要になる場合があります。そこで、万一の事態に備えつつ、事業承継に必要な資金も蓄えられる、保障と節税の2つのメリットがある生命保険の活用について紹介します。

事業承継に必要な資金

中小企業庁作成の「2017年事業承継マニュアル」によると、経営者の高齢化が進んでいるにも関わらず、後継者が決まっている企業は12%に留まっており、未定企業は21%、廃業予定企業が50%にものぼっています。国としても危機感を強めており、2018年4月に事業承継の際の贈与税・相続税の納税を猶予する事業承継税制を改定し、納税猶予額を拡大するなど支援策が広がっています。

事業承継には経営・財務・相続の3つの面で資金が必要になります。例えば経営面では、後継者への経営権集中のための自社株の買い取り資金。財務面では、前経営者による会社への貸付や借入金の返済資金。相続面では、分散防止に向けた事業用資産の買い取りや相続税をはじめとする各種税金の支払いなど、多方面にわたって資金が必要になります。

この資金を確保するには、贈与税・相続税の納税を猶予する事業承継税制や経営承継円滑化法に基づく借入金などを活用するとともに、生命保険を活用することが有効です。

事業承継に活用できる生命保険の種類

事業承継に活用できる生命保険の中で、定期保険は被保険者が死亡した時に死亡保険金を受けられるため、借入金返済などの事業保障に活用できます。以下に主な定期保険をまとめました。

| 種類 | 主な特徴 |

|---|---|

| 定期保険(解約返戻金なし) | 割安な保険料で、保障を受けられる。 |

| 定期保険(解約返戻金あり) | 保険料が割高だが、解約返戻金を受けられる。 |

| 逓増定期保険 | 保険料が割高だが、解約返戻金があり、保障額が逓増する。 |

| 逓減定期保険 | 割安な保険料で保障額が逓減する。解約返戻金はない。 |

(図表=主な定期保険の種類と特徴)

定期保険の種類により、保険料、保険料払込期間、解約返戻金の有無、保険金の増減などに違いがあります。そのため、保険の特徴をよく理解し、事業保障、相続や役員退職金などの保険金の活用目的に応じて、選択することが大切です。

この中で、保険料の払込期間が短く、40歳以上の経営者に大きなメリットがある逓増定期保険について、もう少し詳しく説明します。

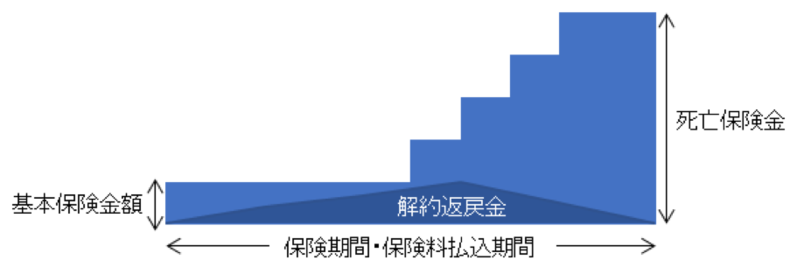

逓増定期保険の特徴

逓増定期保険とは、保険料の払込期間において保険料は一定ですが、死亡時に支払われる保障額が保険期間の後半になるほど大きくなる保険です。以下のイメージ図をご覧ください。

逓増定期保険は死亡保険金が逓増するため、事業の拡大に伴い、次第に大きくなる経営者の責任の保障に活用することができます。保険料は税務上、一定額が損金になります。例えば、払込保険料が1,000万円で1/2を損金算入できる場合、実効税率を20%と仮定すると、節税額は1,000万円×1/2×20%=100万円になります。

保険会社によって異なりますが、死亡保険金の逓増率や途中解約時に支払われる解約返戻金の返戻率を選べる商品もあります。例えば返戻率100%前後の年齢の時に経営者が退職し、高額の解約返戻金を財源として退職金に充当したとします。この場合、あらかじめ規定した退職金規定などに従うことで、原則として損金になるため、保険金支払い時の節税効果と合わせて、実質返戻率が100%を超えるメリットを受けることができるのです。

注意点として、保険期間の早期や後期に解約すると、解約返戻金は累計払込保険料を下回ること、解約すると保障が得られなくなること、保険料は割高であり、会社が黒字経営でないと節税効果がないことなどが挙げられます。

逓増定期保険で円滑な事業承継を

逓増定期保険は、経営者が死亡した時に高額の保障が得られるとともに、解約返戻金の活用による節税効果も見込めるため、事業継承を行うにあたって大きなメリットを得られます。ただし、解約時期により損失が発生するおそれがあるため、計画的に活用することが大切です。保険の活用には、商品内容や税金など専門的な知識が必要ですので、保険会社や事業承継を扱う専門家への相談も考えてみるとよいでしょう。(提供:みらい経営者 ONLINE)

【オススメ記事 みらい経営者 ONLINE】

・事業承継、どのアドバイザーを選べばいい?

・事例でわかる!事業承継で生じる問題とその対応策

・出向社員の給与や社会保険はどちらが負担?

・「ネット炎上」に対する、人事労務の対策方法

・どうする?海外事業で失敗しないために