要旨

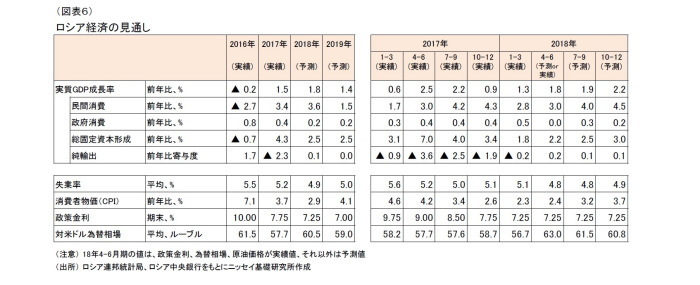

ロシアの1-3月期の実質GDP成長率は前年比1.3%増と、前期から加速した。3年ぶりのプラス成長となった17年から緩やかな成長が継続している。しかし、ロシア経済は力強さを欠いており、先行きは1%台の低成長が続くだろう。

18年については、堅調な原油価格に加えて、19年に予定されている付加価値税の税率引上げに伴う駆け込み需要が期待されるため、17年から加速するだろう。一方で、19年は駆け込み需要の反動と年金受給開始年齢の引上げが、民間消費に水を差すため、18年から減速すると見込まれる。

経済概況・見通し

◆(経済概況) 1-3月期の実質GDP成長率は前年比1.3%増と緩やかな成長が継続

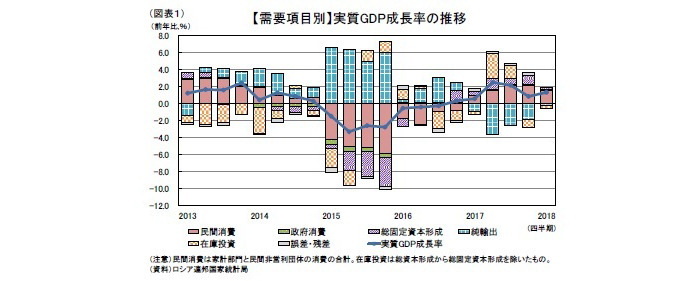

ロシア連邦統計局は、7月2日に2018年1-3月期のGDP統計の内訳を公表した。1-3月期の実質GDP成長率は前年比1.3%増(原系列)と、前期の同0.9%増から加速した。3年ぶりのプラス成長となった17年から緩やかな成長が継続している。

需要項目別に見ると、外需の成長率寄与度は依然マイナスであるが、17年に比べて成長率の押下げ幅は縮小している。

内需は堅調に推移するも、民間消費や総固定資本形成は、前期から減速した(図表1)。

GDPの5割超を占める民間消費は前年比2.8%増と前期の同4.3%増から減速した。政府消費は同0.5%増と前期の同0.4%増からやや加速した。総固定資本形成は前年比1.8%増と前期の同3.4%増から減速した。純輸出は輸出が同6.8%増、輸入が同9.6%増となった結果、成長率寄与度は-0.2%ポイント(前期:同 -1.9%ポイント)と成長率を押下げたが、押下げ幅は縮小している。

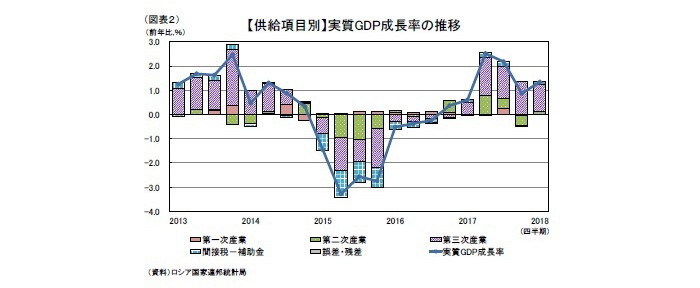

供給項目別に見ると、第一次産業および第二次産業は、前年比マイナス成長であった前期から同プラス成長に転じた一方で、第三次産業は同プラス成長が続いたものの、減速した(図表2)。

GDPの約5割を占める第三次産業は、前年比1.8%増と前期の同2.6%増から減速した。内訳を見ると、不動産業、金融・保険業、政府行政・国防などの産業が前期から加速したが、小売・卸売業が大きく減速し、全体の成長率を押下げた。第二次産業は、製造業や鉱業などの産業が前期に同マイナス成長に転じていたが、再び同プラス成長に転じた。

◆(先行きのポイント) 原油価格の上昇がプラス材料。年金改革が懸念材料。

ロシア経済は、17年に3年ぶりのプラス成長となった。連邦政府は、17年9月に経済成長率の見通しを示したが、ロシア経済は力強さを欠いており、先行きは見通しの目標シナリオ(1)を下回る1%台の低成長が続くだろう。18年については、堅調な原油価格に加えて、19年に予定されている付加価値税(日本の消費税に相当)の税率引上げ(2)に伴う駆け込み需要が期待されるため、17年から加速するだろう。一方で、19年は駆け込み需要の反動と年金受給開始年齢の引上げが、民間消費に水を差すため、18年から減速すると見込まれる。

ロシア経済を語るうえで無視することのできない原油価格は、上昇傾向が続いており、関連企業の業績や輸出は好調に推移している。今後も原油価格は底堅く推移すると予想されるため、関連企業の設備投資や純輸出の拡大を通じて、18年のGDP成長率を押上げるだろう。

ロシアでは17年の輸出総額(通関ベース)のうち、原油や石油派生製品などの燃料・エネルギー製品が約6割を占めている。また17年度(1-12月)の連邦政府の歳入のうち、石油・ガス関連の歳入が約4割を占めるなど、ロシア経済における原油価格の影響力は大きい。

原油価格は、14年半ばから大きく下落したが、世界的な景気拡大によって、需給が引き締まり、16年上旬に底を打った(図表3)。その後もOPEC加盟国と非加盟の主要産油国による協調減産や、ベネズエラ、イランなどの産油国における供給懸念の高まりによって(3)、原油価格は上昇傾向が続いている。OPEC等は6月下旬に原油の減産緩和を決定したが、市場の供給不足懸念は払拭されず、原油価格の上昇に歯止めはかかっていない。今後も原油価格は底堅く推移するだろう。

一方で、先行きの懸念材料としては、19年に予定されている付加価値税率と年金受給年齢の引上げがある。

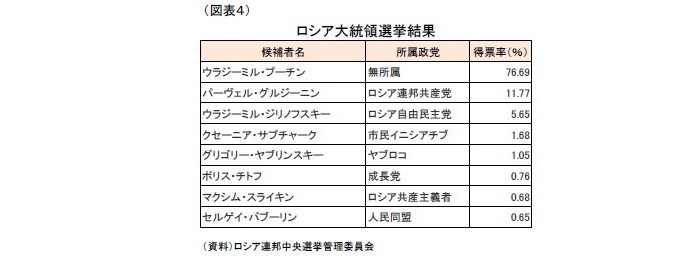

3月に行われたロシア大統領選挙は、事前の予想通りプーチン氏の圧勝という結果に終わった(図表4)。プーチン政権が目標として掲げていた投票率と得票率については、前者こそ目標の70%を下回る67.50%に留まったが、得票率は目標の70%を上回る76.69%に及び、結果として有権者の過半数(51.8%)がプーチン氏を支持する結果となった。

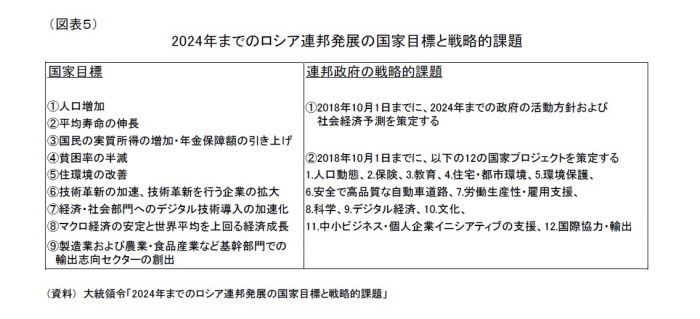

プーチン氏は5月7日に行われた大統領就任式で第4期政権をスタートし、大統領令「2024年までのロシア連邦発展の国家目標と戦略的課題」に署名した。プーチン大統領は、同令において24年までの内政目標として9つの目標を掲げるとともに、18年10月1日までに、24年までの政府の活動方針および社会経済予測、さらに12の国家プロジェクトを策定するように指示している。6年前の大統領令と比べて内政に力点が置かれている (図表5)。

また、連邦政府は6月14日に、付加価値税の税率引上げおよび年金受給開始年齢の段階的な引上げ(4)を、19年度(19年1月)から開始することを発表した。これらの改革は図表5の国家目標達成に必要な財源確保のためと推測されるが、特に年金改革については、より直接的に目標を達成する狙いがあると見られる。

ロシアの平均寿命は、71.9歳(男性:66.4歳、女性:77.2歳)であるのに対して(5)、年金受給開始年齢は男性が60歳、女性が55歳となっている。特に男性は、実際に年金を受給できる期間が短くなっており、受給年齢をさらに引上げる改革に対して各地で抗議デモが発生している。一方で、現行の年金制度では、保険料だけでは財源を賄えないため、一部を国庫で負担しているが、それでも年金支給額は極めて少額であり、年金受給者の多くが貧困層に含まれていると言われている。今回の年金改革については、平均寿命が伸びていくこと(図表5の②)を見越したうえで、年金保障額の引上げひいては貧困層の減少(図表5の③と④)に向けて、連邦政府が踏み切ったと考えられる。現行の年金制度については以前から改革の必要性が指摘されており、今回の改革はやむを得ないが、年金受給年齢と付加価値税率の引上げが今後消費マインドの悪化や可処分所得の減少を通じて、景気に水を差す懸念がある。

また、ウクライナ危機を契機に導入された欧米による経済制裁については、現時点で緩和・解除の見通しは全く立っていない。欧米はロシアに対してミンスク合意(6)の完全履行を求めているが、ロシアはほとんど履行していない。これは、ミンスク合意の内容がロシアにとって受け入れ難い内容であるとともに、従来の経済制裁による影響が限定的であるためだと推測される。

しかし、4月に米国が発表した追加制裁は、ロシア市場に大きな影響を与えた。米国は追加制裁として、制裁対象をプーチン大統領に近い企業や個人にまで拡大した結果、ルーブル相場や関連企業の株式は大きく下落した。また、アルミ大手のルサールが対象に含められたことで、アルミの供給が減少する懸念が高まり、国際アルミ価格が高騰するなど、経済制裁の影響はロシア国外にも波及した。米国は欧州諸国の要望を受けて、制裁の発動時期を6月から10月に延期した結果、アルミ価格は落ち着きを取り戻しているが、10月の制裁発動に向けて再度アルミ価格が高騰することも考えられるため、その動向に注目したい。

-------------------------------------

(1)目標シナリオにおける各年の成長率は、17年:2.1%、18年:2.2%、19年:2.6%、20年:3.1%。

(2)現行の18%から20%に引上げられる。

(3)ベネズエラについては、経済危機に陥っている中、原油生産量が減少している。米国は独裁色を強めるベネズエラに対して、経済制裁で圧力を高めている。イランについては、米国がイランとの核合意を離脱し、経済制裁の再開を決定した。

(4)現行の年金受給開始年齢は男性が60歳、女性が55歳となっている。男女ともに2年毎に年金受給開始年齢が1歳ずつ引上げられ、男性は2028年に65歳、女性は2034年に63歳となる。

(5)WHO「Life expectancy(2016)」

(6)15年2月にベラルーシの首都ミンスクにおいて、ロシア・ウクライナ・ドイツ・フランスの4ヵ国間で締結された停戦協定。停戦の他、重火器の引き離しなど全13項目からなる。結果的に停戦には至っていない。

実体経済の動向

◆(民間消費) 18年は堅調に推移するも19年に鈍化すると予想

1-3月期の民間消費は前年比2.8%増となった。18年の民間消費は、インフレ率の鈍化と最低賃金の引上げ等による実質賃金の高い伸びを背景に、引き続き堅調に推移するだろう。しかし、19年は付加価値税率と年金受給開始年齢の引上げによって、伸びが鈍化するだろう。

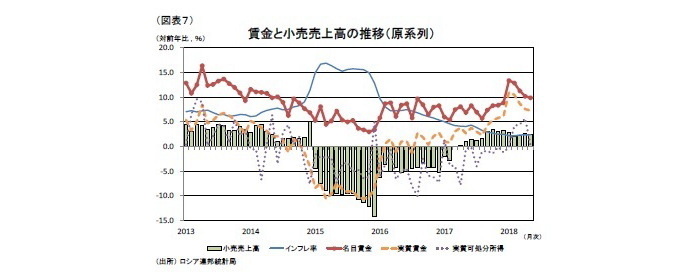

労働市場では、改善傾向が続いており、足元の失業率は4年ぶりに4%台まで低下している。また、名目賃金の上昇とインフレ率の鈍化によって実質賃金および実質可処分所得は改善傾向が続いている。小売売上高も17年上旬から前年比増加に転じ、堅調に推移している(図表7)。

賃金の上昇には、継続的な法定最低賃金の引き上げが寄与していると見られる。政府は、第二次プーチン政権(2012年3月)以降、8度にわたる最低賃金の引上げを行い、足元の水準は当初の水準の2倍以上となっている。直近では、18年1月に月額9,489ルーブルへ引上げた後、5月にも最低生活限度額相当の11,163ルーブル(約2万円)に引上げており(7)、足元の賃金伸び率は高くなっている。最低賃金相当の労働者の割合は限定的であると見られるが、継続的な最低賃金の引上げが全体の底上げに寄与したと考えられる。

今後の民間消費は、賃金の改善に加えて、19年の付加価値税率の引上げに伴う駆け込み需要による押上げが期待できることから、18年は堅調に推移するだろう。一方で、19年はインフレ率の緩やかな上昇、最低賃金引上げ効果の一巡、年金支給開始年齢の引上げなどの要因によって実質可処分所得が低下すると見られる。18年の駆け込み需要の反動減と合わせて、19年の伸びは鈍化するだろう。

-------------------------------------

(7)当初の計画では、2019年1月に最低生活限度額への引上げを予定していたが、8ヵ月前倒しで実施された。

◆(政府消費) 緊縮的な財政政策の継続によって政府消費の伸びは限定的

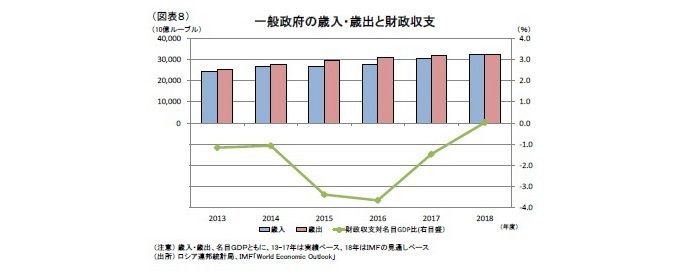

1-3月期の政府消費は前年比0.5%増となった。18年度(1-12月)は、歳入の増加が見込まれるものの、政府は17年度に開始した緊縮的な財政政策を継続すると見られ、政府消費の伸びは限定的なものに留まるだろう。

ロシアの一般政府の財政収支は、13年度以降赤字となっている(図表8)。15・16年度には歳入の伸び悩みによって財政赤字が拡大したが、17年度には緊縮的な財政政策と原油価格の上昇に伴う歳入の増加によって、赤字幅が縮小した。18年度は、歳入の増加によって引き続き財政収支が改善し、6年度ぶりに黒字に転じると見られるが、ロシアは財税規律を重視しており、緊縮的な財政政策を継続すると見られる。

連邦政府の18年度予算を見ると、歳入は原油(ウラル原油)1バレル当たりの価格が43.8米ドルで試算されているが、実際にはこの価格を上回る期間が続いていることから、連邦政府の歳入は予算ベースを上回るだろう。一方で、歳出については、最大の支出項目である社会保障費関連の予算を前年から大幅に減額し、歳出総額を前年度から若干減額するなど緊縮的な財政政策を継続しようとする姿勢が見られる。連邦政府の歳出は、例年実績が予算ベースを下回ることもあわせて踏まえると、実際の歳入が予算ベースを上回っても歳出の伸びは限定的なものとなるだろう。したがって、18年の政府消費は前年比0%台の低い伸びに留まるだろう。

◆(総固定資本形成) 民間部門は堅調に推移すると予想するが下振れ懸念も

1-3月期の総固定資本形成は前年比1.8%増となった。18年は、前年の政府主導の大規模なインフラ整備の効果が剥落するため、力強さを欠くも、低金利環境を背景として民間部門を中心に堅調に推移するだろう。

1-3月期の総固定資本形成は、17年に比べて伸び率が低下した。総固定資本形成の内訳は明らかにされていないが、公的固定資本形成が減少したことが原因であると推測される。17年はケルチ海峡大橋の建設や中国向けガスパイプライン「シベリアの力」など政府主導の大規模なインフラ整備によって総固定資本形成が押上げられたが、その効果が剥落したと見られる。

また、先述の大統領令において、2024年に向けて基幹インフラの改修・拡大計画を行うことが示されたが、10月に向けて計画を作成している段階である。したがって、公的部門の投資による押上げは前年ほど期待できないだろう。

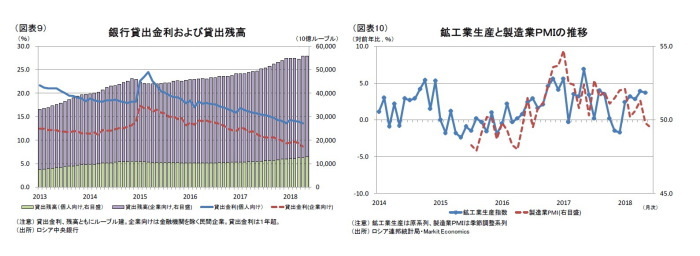

一方、民間部門では、中央銀行の継続的な利下げによって、銀行貸出金利が個人・企業向けともに低下傾向が続いている(図表9)。貸出金利の低下に伴い、個人・企業向けともに貸出残高が増加していることから、企業の設備投資や家計の住宅投資は堅調に推移していると推測される。今後は、政策金利が当面据え置きされると予想されるため、貸出金利のさらなる低下はあまり期待できないが、既に歴史的な低水準であるため、民間部門の投資は堅調に推移するだろう。

ただし、企業の設備投資については下振れの懸念もある。鉱工業生産は堅調に推移しているが、製造業PMI(季節調整系列)は低下傾向が続いており、5・6月と2ヵ月連続で景気判断の目安である50を下回った(図表10)。新規受注の伸び悩みと原材料コストの上昇が原因であると見られ、設備投資の抑制につながる懸念が生じている。

◆(純輸出) 財輸出の拡大によって、改善傾向が続くと予想

1-3月期の純輸出の寄与度は前年比マイナスとなったが、改善傾向が続いている。原油価格の上昇に伴う交易条件の改善によって、純輸出は今後も改善傾向が続くだろう。

純輸出の寄与度は17年1-3月期以来5四半期連続で前年比マイナスとなっているが、押下げ幅は縮小している。これは、原油価格の上昇に伴い、ロシアの交易条件が改善したためである。今後も原油価格は底堅く推移すると見られるため、純輸出の改善傾向は続くだろう。

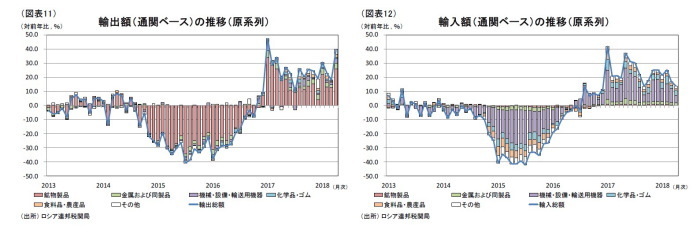

また、通関ベースで見ると、輸出総額は原油価格の上昇を背景に、17年上旬から前年比増加に転じた(図表11)。18年以降も好調を維持しており、1-4月期の輸出総額は前年比27.3%増となった。原油を始めとする鉱物製品に加えて、機械・設備・輸送用機器や食料品・農産品についても前年比で30%前後の高い伸びとなっており、資源依存からの脱却という点でも明るい兆しが見られる。

輸入総額についても、16年中旬以降の国内投資の持ち直しを背景に、機械・設備・輸送用機器を中心に増加している(図表12)。ロシアはウクライナ危機後、輸入代替政策によって国内産業の育成に努めてきたが、技術力を要する輸送用機器や一般機械の部品については十分な成果を挙げられておらず、依然として輸入への依存度が高くなっている。

貿易収支は、1-4月の貿易黒字が前年比41.7%増と黒字拡大が続いている。今後も原油価格の底堅い推移を背景に、貿易黒字の拡大は続くだろう。

物価・金融政策・為替の動向

◆(物価・金融政策・為替)インフレ率の緩やかな上昇に伴い、政策金利は当面据え置きと予想

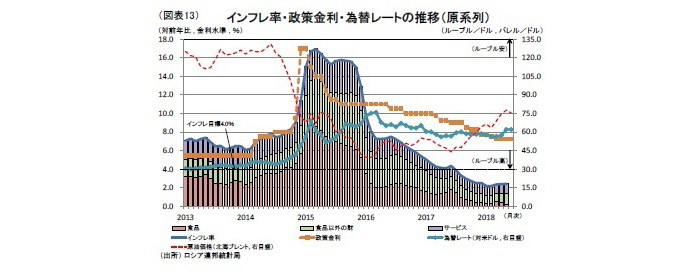

インフレ率は15年から鈍化傾向が続いており、足元では2.0%台と歴史的な低水準となっている。これを受けて、中央銀行は利下げを継続してきたが、6月の金融政策決定会合では、2会合連続で政策金利を据え置いた。今後は、19年の付加価値税率引上げの影響でインフレ率が緩やかに上昇すると予想されるため、当面、政策金利は据え置かれるだろう。為替レートは、4月に米国の経済制裁が発表されると、大幅にルーブル安が進展したが、足元では一服している。今後、米露関係の改善が進めば、ルーブル高が進展するだろう。

インフレ率は15年末以降、鈍化傾向が続いており、17年中旬以降はインフレ目標の4.0%を下回り続けるなど1992年の統計開始以来最低の水準となっている(図表13)。その主因は、食品生産の増加に伴い、食品価格の上昇が落ち着いたことである。

14年のクリミア併合を機に発動された欧米の経済制裁に対して、ロシアは報復措置として欧米からの農産品・食品の輸入を禁止した。その結果、対象となった食品価格は大きく上昇し、全体のインフレ率を押上げた。一方で、ロシアは輸入代替政策として、国内産業の育成に注力した結果、食品産業において実を結び、食品生産は大きく増加した。そして、16年年初から食品価格の上昇は落ち着き、全体のインフレ率は鈍化した。足元では、依然として食品価格の上昇率は低下しており、インフレ率は2%台で推移しているが、今後は、付加価値税率の引上げによって緩やかに上昇していくだろう。

中央銀行は、15年上旬から継続的に利下げを行い、中立的な金融政策(政策金利6~7%)への移行を進めてきたが、6月の金融政策決定会合では、4月に続き2会合連続で政策金利を据え置いた。中央銀行は6月の声明で、政府の付加価値税率引上げの発表を踏まえ、物価見通しを引上げるとともに、中立的な金融政策への移行が遅れるとの見解を示した。したがって、当面の間、政策金利は据え置かれるだろう。

為替レートは、原油価格の下落に伴い、14年半ばから16年にかけてルーブル安が大きく進展したが、原油価格が持ち直して以降は、ルーブル高に転じた。18年4月に米国の経済制裁が発表されると、大幅にルーブル安が進んだが、足元では一服している。足元の原油価格水準は、4月の水準を上回っていることから、7月中旬に予定されているロシアと米国の首脳会談において、2ヵ国関係の改善が進めば、緩やかにルーブル高が進展していくだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・【ロシア経済】2018年の見通し~2018年の成長率は2017年からほぼ横ばい~

・オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速

・ブラジル経済の見通し-1-3月期GDPは前期比プラス成長も、停滞感が見られる内容

・1-3月期GDPは前期比1.6%(年率6.6%)の高成長

・2018・2019年度経済見通し