7月に入って、円安ドル高が進行し、一時半年ぶりに113円台を回復した。米利上げ観測の高まりに加えて、貿易摩擦懸念もドル高に働く場面が目立った。従来、貿易摩擦懸念等で市場がリスク回避的になる際には円高が進む傾向が強かったが、今回は反応が異なった。その最大の理由は、貿易摩擦による悪影響が危惧される中国人民元や資源国・新興国通貨が(経済が好調な)ドルに対して売られ、「強いドル」という色彩が強まったことだ。トランプ大統領が利上げに不満を表し、ドル高を牽制したことで足元はややドル安に振れているが、それでも112円台を維持している。

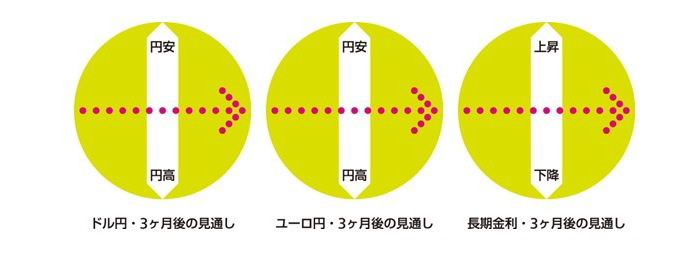

ただし、ドル高の流れは一旦休止する可能性が高い。今後も米政権による保護主義的な動きは止みそうにない。貿易摩擦懸念でドル高になるのは、あくまで順調な米景気回復と利上げが続くとの見方が前提にあるが、これ以上、貿易摩擦が激化すれば、楽観ばかりもしていられなくなる。ドル売り加速とまではいかないものの、ドルの上値は重くなるはずだ。また、これ以上ドル高が続けば、トランプ大統領によるドル高牽制が強まりかねないことも一つの理由となる。3ヵ月後の水準は現状比横ばいの112円程度と予想している。

ユーロ円は、今月に入り欧州政治の不透明感が和らいだことなどから上昇し、足元は131円付近で推移している。ECBの金融政策が正常化に向かっていることは今後もユーロの支えとなるが、利上げはまだ遠いため影響は限られる。また、今後は米欧貿易摩擦への警戒が高まる可能性が高いこともユーロの上値を抑えるだろう。3ヵ月後の水準は現状並みの131円程度と予想している。

長期金利は、国債需給がタイトな状況が続いているうえ、貿易摩擦懸念に伴う安全資産需要もあって、0.03%台付近での低迷が続いている。この状況は今後も続くだろう。また、日銀は7月の会合で構造的な物価抑制要因を認め、物価見通しを引き下げるとみられる。この結果、大規模緩和の長期化が意識されることも、金利の抑制に働く。3ヵ月後の金利水準は0.0%台前半から半ばとみている。

(執筆時点:2018/7/20)

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・強弱材料が交錯するドル円相場~マーケット・カルテ7月号

・急落後のユーロ相場の行方~円の独歩高に繋がるリスクも

・金融市場を左右する原油相場~原油価格の見通しと市場への影響

・貸出・マネタリー統計(18年6月)~日銀による通貨供給量が初の500兆円越え

・どうなる?日銀の物価集中点検~その注目点と影響について