要旨

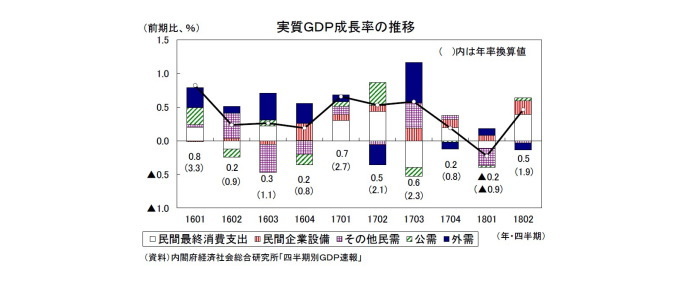

2018年4-6月期の実質GDPは、前期比0.5%(年率1.9%)と2四半期ぶりのプラス成長となった(当研究所予測7月31日:前期比0.2%、年率1.0%)。

外需は前期比・寄与度▲0.1%(年率▲0.5%)と成長率を若干押し下げたが、民間消費(前期比0.7%)、設備投資(同1.3%)が揃って高い伸びとなったことから、民需主導で潜在成長率を上回る高成長となった。

過去最高水準の企業収益を背景に設備投資の回復が本格化しつつある一方、民間消費は2017年4-6月期から増加と減少を繰り返しており、均してみれば緩やかな持ち直しにとどまっている。

2017年中は景気の牽引役となっていた輸出は1-3月期に続き低い伸びにとどまった。世界経済は堅調を維持しているが、グローバルな製造業の改善が足踏み状態となっていることが輸出の増勢ペース鈍化につながっていると考えられる。

7-9月期は設備投資の好調が続くなか、住宅投資が5四半期ぶりに増加に転じること、輸出が伸びを高めることなどから、潜在成長率を若干上回る成長を予想している。ただし、民間消費は一時期待されていた猛暑による押し上げ効果が空振りに終わる可能性が高くなっていることもあり、4-6月期から伸びが大きく低下することが見込まれる。

4-6月期は前期比年率1.9%と2四半期ぶりのプラス成長

8/10に発表された2018年4-6月期の実質GDP(1次速報値)は、前期比0.5%(前期比年率1.9%)と2四半期ぶりのプラス成長となった(当研究所予測7月31日:前期比0.2%、年率1.0%)。

外需は前期比・寄与度▲0.1%(年率▲0.5%)と成長率を若干押し下げたが、民間消費(前期比0.7%)、設備投資(同1.3%)が揃って高い伸びとなったこと、1-3月期に成長率を押し下げた民間在庫変動が成長率に対してほぼニュートラルとなった(1-3月期:前期比年率・寄与度▲0.8%→4-6月期:同0.2%)ことから、民需主導で1%程度とされる潜在成長率を上回る高成長となった。

名目GDPは前期比0.4%(前期比年率1.7%)と2四半期ぶりの増加となったが、実質の伸びは若干下回った。GDPデフレーターは前期比▲0.0%(1-3月期:同▲0.2%)、前年比0.1%(1-3月期:同0.5%)であった。国内需要デフレーターが前期比▲0.0%と小幅ながら低下したことに加え、輸入デフレーターの伸び(前期比0.5%)が輸出デフレーターの伸び(同0.3%)を上回ったことがGDPデフレーターを押し下げた。

2018年4-6月期の1次速報と同時に基礎統計の改定や季節調整のかけ直しなどから過去の成長率も遡及改定され、2018年1-3月期の実質GDP成長率が前期比年率▲0.6%から同▲0.9%へと下方修正された。

<需要項目別の動き>

民間消費は前期比0.7%と2四半期ぶりの増加となった。雇用所得環境が改善を続ける中、大雪や生鮮野菜の価格高騰といった一時的な下押し要因が剥落したことが消費の増加に寄与した。ただし、民間消費は2017年4-6月期から増加と減少を繰り返しており、均してみれば緩やかな持ち直しにとどまっている。

家計消費の内訳を形態別にみると、食料などの非耐久財は前期比▲0.1%(1-3月期:▲0.6%)と4四半期連続で減少したが、自動車、テレビなどの耐久財が前期比2.6%(1-3月期:同▲1.0%)の高い伸びとなったほか、外食、旅行などのサービスも前期比0.8%(1-3月期:同0.2%)と底堅い動きとなった。

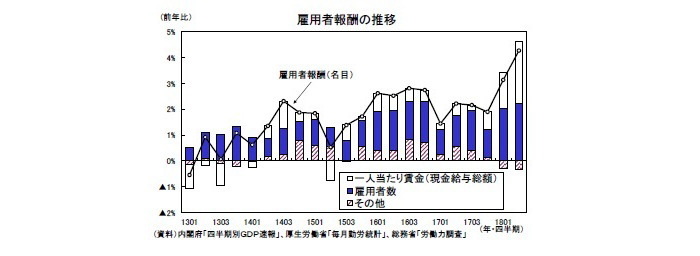

雇用者報酬は名目で前年比4.3%(1-3月期:同3.1%)、実質で前年比3.8%(1-3月期:同2.0%)と前期から伸びがさらに加速した。名目雇用者報酬の伸びは現行統計で遡ることができる1994年1-3月期以降では最も高い伸びとなった。4-6月期の雇用者報酬が高い伸びとなった一因としては、今夏は昨年に比べ6月に賞与が支給された事業所が多かった影響も考えられるが、雇用者報酬の推計に用いられる「毎月勤労統計」(厚生労働省)の賃金の伸びがサンプル替え等によって2018年1月以降実勢よりも高めに出ていることによって過大推計されている可能性がある1。

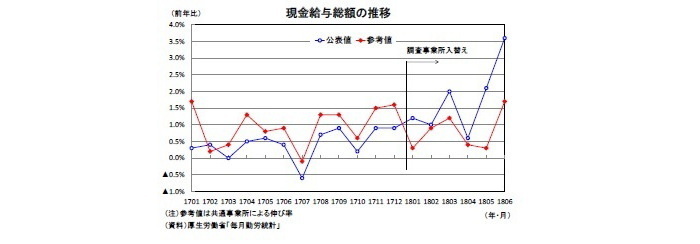

「毎月勤労統計」の現金給与総額(一人当たり)は2017年10-12月期の前年比0.7%から2018年1-3月期が同1.4%、4-6月期が同2.4%へと伸びが加速したが、「毎月勤労統計」は2018年1月より、事業所規模30人以上の抽出方法が従来の2~3年に一度行う総入替え方式から毎年1月調査時に行う部分入替え方式に変更されたほか、2014年経済センサスに基づく労働者推計のベンチマークの更新を行った。この際、総入替え方式の時に行っていた過去に遡った改訂が行われないことになったため、前年12月と当年1月の間には断層が生じている。

参考資料として公表されている共通事業所(「前年同月分」及び「当月分」ともに集計対象となった調査対象事業所)による現金給与総額の伸びは1~6月期の平均で公表値よりも▲1.0%低くなっており、2018年1月以降の賃金の伸び(公表値)が過大となっている可能性があることを示唆している。なお、厚生労働省では2、2018年1月分の「きまって支給する給与」における旧サンプル(258,100円)と新サンプル(260,186円)の差2,086円(0.8%)のうち、1,791円(0.7%)はベンチマーク更新によるものとしている。

雇用者報酬は個人消費の動向をみるうえで重要な指標であるが、2018年入り後は過大推計となっている可能性がある。雇用者報酬の高い伸びをもとに先行きの個人消費を楽観的にみることはできない。

住宅投資は前期比▲2.7%と4四半期連続で減少し、減少幅は1-3月期の同▲2.3%から拡大した。ただし、新設住宅着工戸数(季節調整済・年率換算値)は2017年4-6月期の98.7万戸をピークに、7-9月期以降、3四半期連続で減少し、2018年1-3月期には89.2万戸まで水準が低下したが、4-6月期には96.8万戸へと持ち直した。2019年10月に予定されている消費税率引き上げに備えた駆け込み需要が着工ベースではすでに顕在化している可能性がある。

GDP統計の住宅投資は工事の進捗ベースで計上され着工の動きがやや遅れて反映されるため、2018年7-9月期には5四半期ぶりの増加となる可能性が高い。

設備投資は前期比1.3%と7四半期連続で増加した。製造業の能力増強投資、人手不足対応の省力化投資、東京五輪関連の建設投資、訪日外国人急増に伴うホテル建設など、押し上げ要因が多岐にわたっていることが設備投資の回復を息の長いものにしている。日銀短観2018年6月調査では、2018年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比11.1%(全規模・全産業)となり、6月調査としては過去最高の伸びとなった。経常利益やキャッシュフローに対する設備投資の比率は低水準にとどまっており、企業の投資スタンスは積極化しているわけではないが、企業収益の大幅増加に伴う潤沢なキャッシュフローを背景に、設備投資は底堅い動きが続く可能性が高い。

公的需要は、政府消費が前期比0.2%の増加となったが、公的固定資本形成が前期比▲0.1%と4四半期連続の減少となった。

2017年度補正予算による工事は一定程度進捗しているとみられるが、公共事業関係費の規模が約1兆円と2016年度補正予算の1.6兆円に比べて規模が小さいこと、2018年度の当初予算の公共事業関係費が前年比+0.0%の横ばいとなっていることから、減少傾向に歯止めがかからない。

外需寄与度は前期比▲0.1%(前期比年率▲0.5%)と2四半期ぶりのマイナスとなった。財貨・サービスの輸出が前期比0.2%(1-3月期:同0.6%)の低い伸びにとどまる一方、財貨・サービスの輸入が前期比1.0%(1-3月期:同0.2%)と伸びを高め、輸出の伸びを上回った。

財の輸出は前期比1.1%と比較的堅調だったが、輸送収支の受取が大幅に減少しサービス輸出が前期比▲3.3%と大きく落ち込んだため、財貨・サービスの輸出は1-3月期に続いて前期比ゼロ%台の低い伸びにとどまった。

---------------------------------

(1)「労働力調査」(総務省統計局)も含めた雇用者報酬過大推計の要因についてはweeklyエコノミスト・レター2018-05-16 「QE速報:1-3月期の実質GDPは前期比▲0.2%(年率▲0.6%)」をご覧ください

(2)総務省 統計委員会「第11回国民経済計算体系的整備部会」資料2

http://www.soumu.go.jp/main_sosiki/singi/toukei/sna/kaigi/02shingi05_02000230.html

7-9月期は設備投資主導で潜在成長率を上回る成長の公算も、夏場の消費は期待できず

2018年4-6月期の実質GDPは2四半期ぶりのプラス成長となり、国内需要の柱である消費、設備がともに高い伸びとなったことから、民需主導で潜在成長率を明確に上回る高成長となった。一方、2017年中は景気の牽引役となっていた輸出は1-3月期に続き低い伸びにとどまった。世界経済は堅調を維持しているが、グローバルな製造業の改善が足踏み状態となっていることが輸出の増勢ペース鈍化につながっていると考えられる。

現時点では、7-9月期は設備投資の好調が続くなか、住宅投資が5四半期ぶりに増加に転じること、輸出が伸びを高めることなどから、潜在成長率を若干上回る成長を予想している。ただし、4-6月期に高い伸びとなった民間消費は、基調としては緩やかな持ち直しにとどまっており、一時期待されていた猛暑による消費の押し上げ効果は空振りに終わる公算が大きい。

猛暑は夏物衣料、エアコン、アイスクリーム、飲料などの季節商品への需要押し上げに一定の効果がある。一方で、今夏は気象庁が「ひとつの災害と認識している」と表明するほどの酷暑となっているため、外出の手控えによってサービス消費が抑制される面もある。また、西日本豪雨、台風上陸も消費の下押し要因となる可能性が高い。さらに、猛暑による出荷量の減少から生鮮野菜の価格が大幅に上昇しており、このことが家計の実質購買力の低下を通じて消費を抑制するだろう。7-9月期の民間消費の伸びは4-6月期から大きく低下する可能性が高い。

なお、米中貿易摩擦の激化による日本経済への悪影響は現時点では限定的と考えているが、米国が自動車関税の引き上げに踏み切った場合には、自動車産業の収益悪化を起点として日本経済が腰折れするリスクが大きく高まるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・QE速報:1-3月期の実質GDPは前期比▲0.2%(年率▲0.6%)-9四半期ぶりのマイナス成長だが、景気の回復基調は途切れず

・2018年4-6月期の実質GDP~前期比0.2%(年率1.0%)を予測~

・設備投資の回復は本物か

・2018・2019年度経済見通し(18年8月)

・QE速報:4-6月期の実質GDPは前期比1.0%(年率4.0%)~6四半期連続で潜在成長率を上回る高成長