要旨

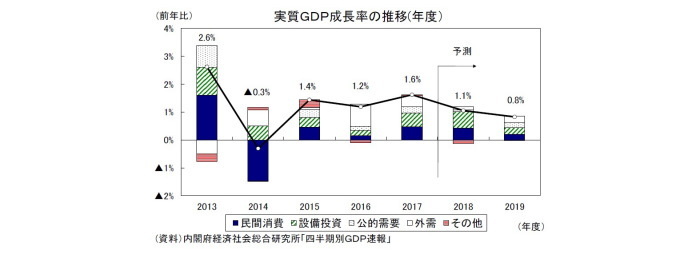

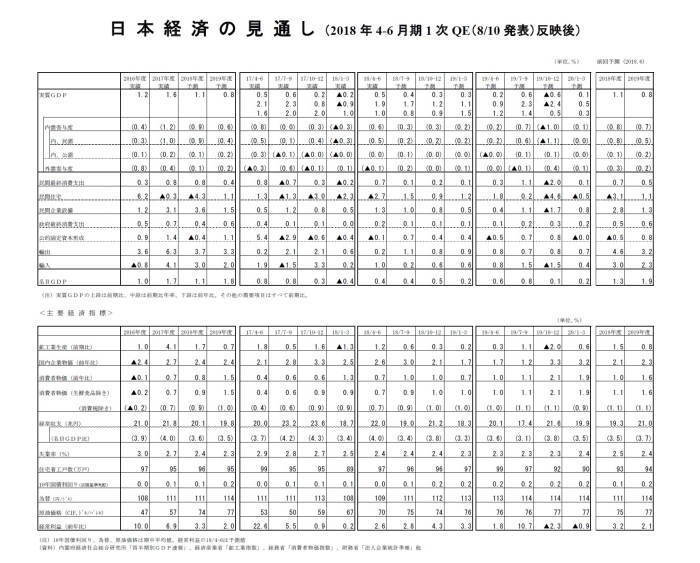

<実質成長率:2018年度1.1%、2019年度0.8%を予想>

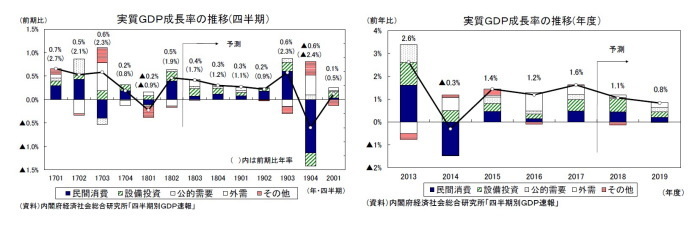

2018年4-6月期の実質GDPは前期比年率1.9%と2四半期ぶりのプラス成長となった。民間消費、設備投資が揃って高い伸びとなり、民需主導で潜在成長率を上回る成長となったが、2018年上期の成長率は前期比年率0.2%にとどまり、年率2%程度の成長が続いた2017年中からは大きく減速している。

高水準の企業収益を背景に設備投資の回復は本格化しつつあるが、4-6月期に高い伸びとなった民間消費は基調としては緩やかな持ち直しにとどまっており、先行きも景気の牽引役となることは期待できない。

日本経済は、企業部門(輸出+設備投資)主導の成長が続くが、企業収益の伸び率が鈍化することに伴い設備投資が減速することなどから、成長率は徐々に低下するだろう。実質GDP成長率は2018年度が1.1%、2019年度が0.8%と予想する。

消費者物価上昇率(生鮮食品を除く総合)は2018年秋頃に1%に達することが予想されるが、賃金上昇率が低い中ではサービス価格の上昇圧力も限られるため、2%に達することは難しい。年度ベースの上昇率は2018年度が0.9%、2019年度が1.0%(消費税の影響を除く)と予想する。

2018年4-6月期は年率1.9%と2四半期ぶりのプラス成長

2018年4-6月期の実質GDP(1次速報値)は、前期比0.5%(前期比年率1.9%)と2四半期ぶりのプラス成長となった。

外需は前期比・寄与度▲0.1%(年率▲0.5%)と成長率を若干押し下げたが、民間消費(前期比0.7%)、設備投資(同1.3%)が揃って高い伸びとなったこと、1-3月期に成長率を押し下げた民間在庫変動が成長率に対してほぼニュートラルとなった(1-3月期:前期比年率・寄与度▲0.8%→4-6月期:同0.2%)ことから、民需主導で1%程度とされる潜在成長率を上回る高成長となった。

民間消費は、雇用所得環境が改善を続ける中、大雪や生鮮野菜の価格高騰といった一時的な下押し要因が剥落したため、2四半期ぶりに増加したが、2017年4-6月期から増加と減少を繰り返しており、均してみれば緩やかな持ち直しにとどまっている。

一方、設備投資は2016年10-12月以降、7四半期連続の増加となった。製造業の能力増強投資、人手不足対応の省力化投資、東京五輪関連の建設投資、訪日外国人急増に伴うホテル建設など、押し上げ要因が多岐にわたっていることが、設備投資の回復を息の長いものにしている。

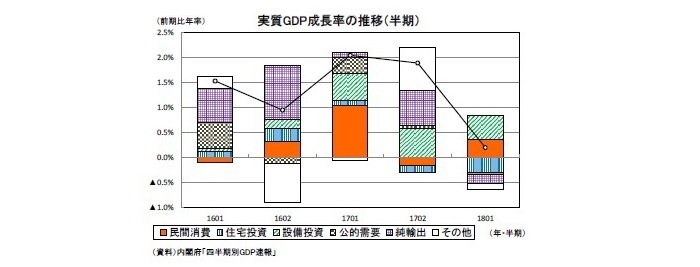

2018年4-6月期は潜在成長率を上回る成長となったが、1-3月期のマイナス成長の後であることを考慮する必要がある。実質GDP成長率を半期ベースでみると、2018年上期は前期比年率0.2%にとどまり、年率2%程度の高成長が続いた2017年中から大きく減速した。

●輸出の増勢ペースは鈍化

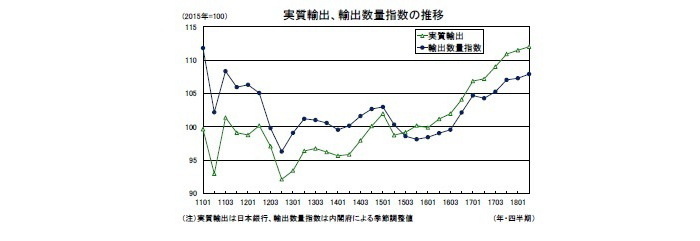

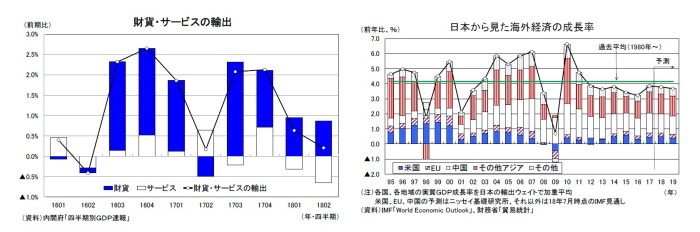

輸出は2016年半ば頃から増加傾向を続け、経済成長の牽引役となってきたが、ここにきてそのペースは鈍化している。GDP統計の財貨・サービスの輸出は2018年1-3月期が前期比0.6%、4-6月期が同0.2%の低い伸びにとどまり、日本銀行作成の実質輸出も2017年後半の前期比1%台後半のから2018年1-3月期、4-6月期ともに前期比0.5%と伸びが大きく低下した。

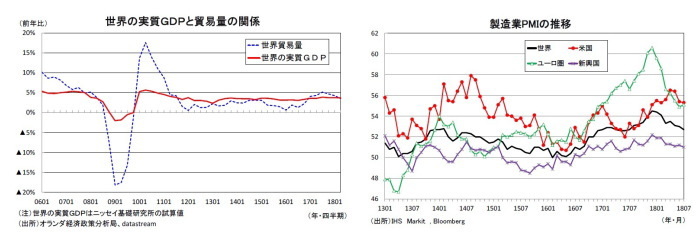

世界の貿易量は2017年に入ってから経済成長率を上回る伸びが続いてきたが、2017年半ばをピークに伸び率が鈍化し、足もとでは経済成長率と同程度の伸びとなっている。この間、世界経済の成長率は3%台後半であまり変わっていないが、グローバルな貿易取引の活発化をもたらしてきた製造業の急回復が頭打ちとなっていることが世界貿易量の伸び率鈍化につながっていると考えられる。

IHS Markitの製造業PMI(購買担当者指数)は2017年12月の54.5をピークに低下しており、2018年7月は52.7となった。地域別には2017年末にかけて60台の高水準まで上昇したユーロ圏の急低下が目立っている。PMIは世界、米国、ユーロ圏、新興国ともに引き続き中立水準の50を上回っており、製造業の改善基調が途切れたわけではないが、拡大ペースは鈍化しているため、世界貿易量の伸びは当面実質GDP成長率と同程度の伸びが続くことが見込まれる。

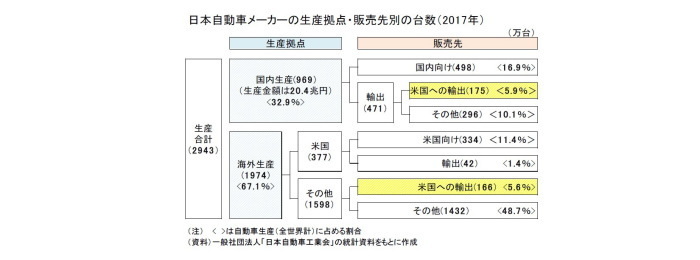

先行きについては、米中貿易摩擦の激化が及ぼす悪影響が懸念される。貿易戦争が米中間の関税引き上げ競争にとどまっているうちは、日本経済への悪影響は限定的と考えられる。しかし、米国が自動車・自動車部品の関税引き上げに踏み切った場合には、日本経済への悪影響は格段に大きくなる。日本の対米輸出15.1兆円のうち、自動車・自動車部品は5.5兆円で、対米輸出の36.6%を占める(2017年)。また、日本の自動車メーカーは国内生産の約2倍の海外生産を行っており、第三国からの米国向けの自動車輸出にも関税引き上げの影響が及ぶ。第三国からの米国向け輸出(2017年:166万台)は日本からの米国向け輸出(2017年:175万台)とほぼ同規模だ。関税の引き上げによって海外生産分も含めた米国向けの自動車輸出が落ち込めば、自動車メーカーの連結ベースの売上、収益を大きく下押しする。自動車産業は、鉄鋼、ガラス、電子部品など関連産業の裾野が広く、経済波及効果も大きいことから、自動車メーカーの収益悪化を起点として日本経済が腰折れするリスクが大きく高まるだろう。

●設備投資の回復は本物か

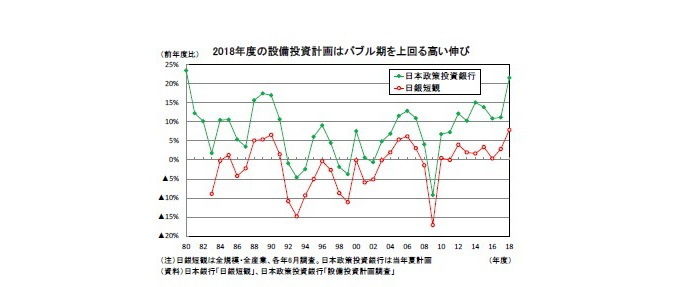

GDP統計の設備投資は2016年10-12月期から7四半期連続で増加し、景気の牽引役となっている。日銀短観2018年6月調査では、2018年度の設備投資計画(含む土地投資額、除くソフトウェア投資額、研究開発投資額)が前年度比7.9%(全規模・全産業)となり、6月調査としては1983年度以降で最高の伸びとなった。また、日本政策投資銀行の2018年度設備投資計画調査でも、大企業(資本金10億円以上)の設備投資が前年度比21.6%と1980年度以来38年ぶりの高い伸びとなった。

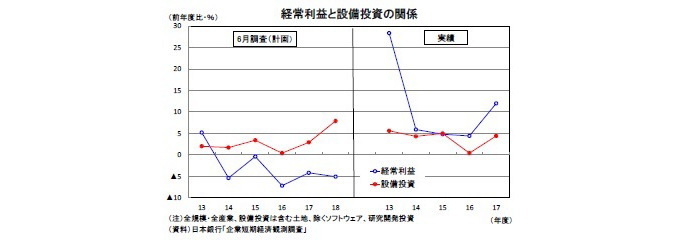

一方、日銀短観6月調査では、大企業・製造業の業況判断DIが2期連続で悪化し、2018年度の経常利益計画が前年度比▲5.1%(全規模・全産業)の減益計画となった。こうした中で、設備投資計画が強い結果となったことから、企業の設備投資意欲が高まっているとの見方がある。

しかし、例年6月調査では経常利益計画が慎重なものとなるため、設備投資計画が相対的に強く見える傾向があることには注意が必要だ。当年度の経常利益計画が減益、設備投資計画が増加となるのは2014年度から5年連続である。経常利益、設備投資ともにその後上方修正される傾向があるが、近年は経常利益計画の上方修正幅が大きいため、実績ベースでは設備投資の伸びが経常利益の伸びを下回ることがほとんどだ。2013年度から2017年度までの5年間のうち、実績ベースで設備投資が経常利益の伸びを上回ったのは2015年度だけである。

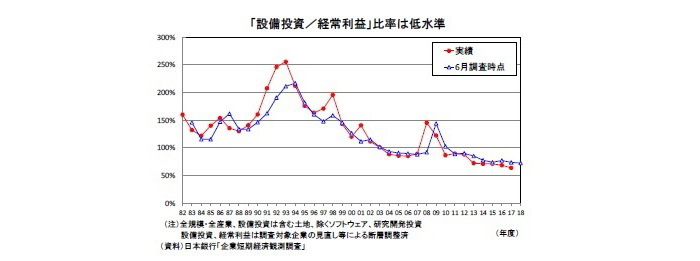

ここで、日銀短観を用いて「設備投資/経常利益」比率を計算すると、1980年代から2000年代初め頃までは100%を上回って推移しており、1990年代前半には200%を上回る水準まで上昇した。バブル崩壊後は過剰設備解消のために企業は長期にわたり設備投資の抑制を続けたため低下傾向が続き、2004年度に100%を下回った。その後、リーマンショックによる経常利益の急速な落ち込みによって、「設備投資/経常利益」比率は一時的に100%を上回ったが、2010年度以降は再び100%を下回って推移している。

近年は設備投資が堅調に推移しているが、経常利益に対する比率は低下傾向が続き、2017年度には64.0%と過去最低水準を更新した。6月調査時点の2018年度計画は強めに見えるが、これも2017年度の経常利益が前年度比12.0%の二桁増益となったことで、経常利益の水準が上がったことが大きく、6月調査ベースの「設備投資/経常利益」比率で比較すれば、2018年度は72.7%と2017年度の73.8%を下回り、過去最低水準を更新している。

設備投資の回復は、あくまでも企業収益の大幅な増加に伴う潤沢なキャッシュフローを主因としたもので、企業の設備投資スタンスが必ずしも積極化している訳ではないと考えられる。

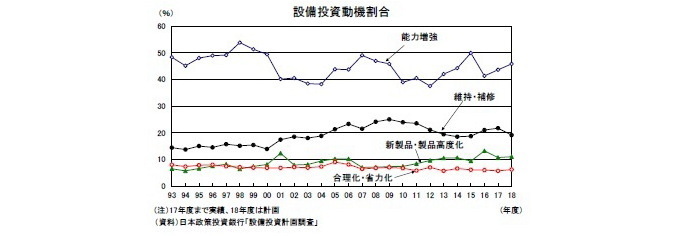

また、人手不足に対応する効率化・省力化投資が活発となりつつあるが、日本政策投資銀行の設備投資計画調査によれば、投資動機の中でその割合が最も高いのは「能力増強投資」(2018年度計画:45.8%)である。「合理化・省力化」の割合は近年あまり変わっておらず、その水準も2018年度計画で6.2%とそれほど高くない。

人手不足が深刻となっている一部の業種で省力化投資が積極的に実施されていることは確かだが、設備投資全体の押し上げ効果は現時点では限定的と考えられる。

実質成長率は2018年度1.1%、2019年度0.8%を予想

●企業部門主導の成長が続くが、成長率は徐々に低下へ

2018年4-6月期の実質GDPは2四半期ぶりのプラス成長となり、国内需要の柱である消費、設備がともに高い伸びとなったことから、民需主導で潜在成長率を明確に上回る高成長となった。輸出は2018年に入ってから伸びが鈍化しているが、海外経済の回復を背景とした増加基調は維持されている。

2018年7-9月期は設備投資の好調が続く中、住宅投資が5四半期ぶりに増加に転じること、輸出が伸びを高めることなどから、前期比年率1.7%と潜在成長率を上回る成長を予想している。一方、民間消費は2018年4-6月期には前期比0.7%の高い伸びとなったが、2017年度入り後は増加と減少を繰り返しており、均してみれば緩やかな持ち直しにとどまっている。2018年7-9月期は、猛暑がエアコン、アイスクリーム、飲料などの季節商品の需要を押し上げる一方、酷暑による外出の手控えがサービスを中心に消費を抑制すること、生鮮野菜の価格高騰によって家計の実質購買力が低下することなどから、4-6月期から伸びが大きく低下する可能性が高い。

日本経済は、先行きも企業部門(輸出+設備投資)主導の成長が続くことが予想される。ただし、消費の低迷が続く中、原材料費、人件費上昇によるコスト増から企業収益の伸びが鈍化することに伴い設備投資が減速することなどから、経済成長率は徐々に低下するだろう。

2019年度は10月に消費税率引き上げ(8%→10%)が予定されているが、前回(2014年度:5%→8%)よりも税率の引き上げ幅が小さいこと、飲食料品(酒類と外食を除く)及び新聞に対する軽減税率、教育無償化、年金生活者支援給付金などが予定されていることから、景気への悪影響は前回よりも小さくなるだろう。また、税率引き上げは2019年度下期からとなるため、年度ベースの影響は2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%分)となる。さらに、消費増税前後には駆け込み需要とその反動減が発生するが、年度途中での引き上げとなるため、駆け込み需要とその反動減は2019年度内でほぼ相殺されることが想定される。

2014年度の実質GDP成長率は消費税率引き上げによる悪影響を主因として▲0.3%のマイナス成長となった。2019年度は消費税率引き上げの影響が前回よりも小さいことに加え、2020年の東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待されることから、経済成長率が大きく落ち込むことは避けられるだろう。実質GDP成長率は2018年度が1.1%、2019年度が0.8%と予想する。

●消費の本格回復は見込めず

実質GDP成長率の予想を需要項目別にみると、民間消費は2018年度が前年比0.8%、2019年度が同0.4%と予想する。

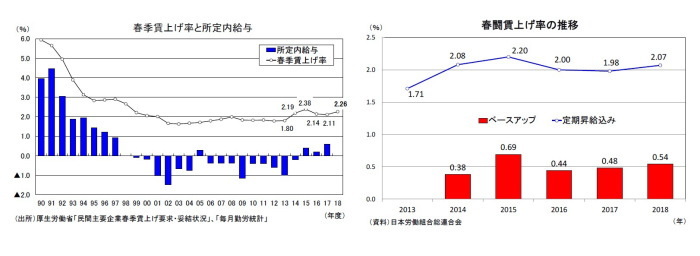

厚生労働省が8/3に公表した「民間主要企業春季賃上げ要求・妥結状況」によれば、2018年の賃上げ率は2.26%となり2017年の2.11%を0.15ポイント上回った。3年ぶりに前年を上回ったものの、アベノミクス開始後最も高い伸びとなった2015年(2.38%)を下回った。また、連合が集計している定期昇給分を除くベースアップで見ても、2018年春闘の最終結果は0.54%と2017年の0.48%を若干上回ったものの、2015年の0.69%を下回る水準にとどまった。

一方、すでに発表されている各機関の2018年夏のボーナス調査は前年に比べて大幅に増加するとの結果が多く、夏季賞与の一部が反映される毎月勤労統計(厚生労働省)の6月の特別給与も前年比7.0%(速報値)の大幅増加となった。

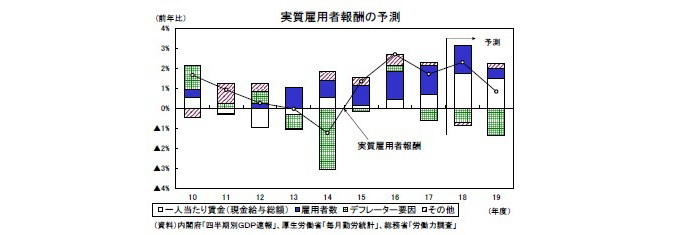

2018年度は春闘賃上げ率との連動性が高い所定内給与の伸びは限定的にとどまるものの、好調な企業収益を背景にボーナスの伸びが大きく高まることから、名目雇用者報酬は前年比3.0%と2017年度の同2.3%から伸びを大きく高めるだろう。ただし、2018年入り後の雇用者報酬の伸びは推計に用いられる「毎月勤労統計」(厚生労働省)の賃金がサンプル替えなどによって実態よりも伸びが高めに出ていることが影響している可能性が高いことには注意が必要だ(1)。

2019年度は春闘賃上げ率が前年を上回り所定内給与の伸びは若干高まるものの、企業収益の改善ペース鈍化を受けてボーナスの伸びが低下すること、労働供給制約の問題などから雇用者数の伸びも鈍化することから、名目雇用者報酬の伸びは前年比2.2%と2018年度から低下するだろう。また、2019年度は消費税率引き上げによって物価上昇率が高まるため、実質雇用者報酬の伸びは前年比0.8%と2018年度の同2.3%から大きく低下するだろう。

さらに、利子収入の低迷、年金給付の抑制などから、家計の可処分所得の伸びは引き続き雇用者報酬の伸びを大きく下回る。実質可処分所得の伸び悩みを背景として消費は低調な推移が続くことが予想される。

---------------------------------

(1)詳細はWeeklyエコノミスト・レター2018-08-10「QE速報:4-6月期の実質GDPは前期比0.5%(年率1.9%)」をご覧ください

●設備投資は2019年度にかけて減速へ

設備投資は堅調な推移が続いているが、前述したように必ずしも企業の投資スタンスが積極化しているわけではないため、企業収益の動向が先行きの設備投資を大きく左右することになる。

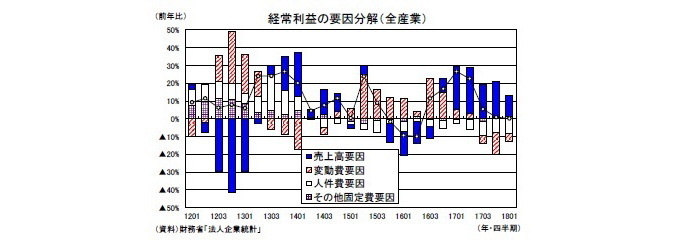

企業収益は好調を続けてきたが、ここにきて原油価格上昇を主因とした原材料費上昇や人手不足に伴う人件費上昇が収益の下押し要因になっている。法人企業統計の経常利益の伸びを要因分解すると、2016年10-12月期以降、売上高の増加がプラスとなる一方で、ここにきて人件費によるマイナス幅が拡大していることに加え、変動費要因が2017年7-9月期以降、経常利益の押し下げ要因となっている。売上高経常利益率は2016年後半から2017年前半にかけて大幅に改善したが、2017年後半以降は前年に比べて悪化しており、利益率の改善によって収益が急回復する局面はすでに過ぎている。

2018年度の経常利益は、原材料費や人件費などのコスト増によって、2017年度の大幅増益から伸びが鈍化する公算が大きい。米中貿易戦争の激化による世界貿易の停滞が、輸出や企業収益の下振れにつながるリスクも高まっている。経常利益に対する設備投資の比率が変わらなければ、企業収益の低迷に連動する形で設備投資も減速するだろう。 資本ストック循環の観点からみても、足もとの設備投資はやや過熱感があることがうかがえる。

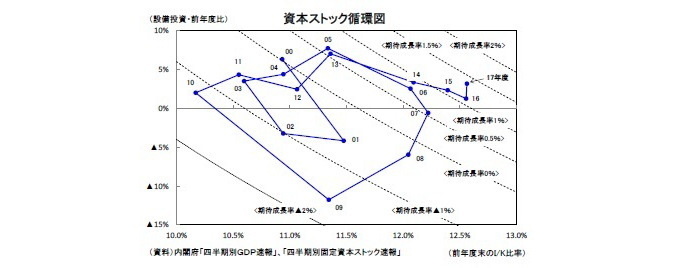

設備投資(I)、資本ストック(K)、期待成長率・(Y※)、資本係数の上昇率(у)、減耗率(δ)の間には以下のような関係が成り立つ。

これは、ある期待成長率のもとで、資本係数の上昇率と減耗率を一定と仮定した場合、前期末の設備投資/資本ストック比率(I/K比率)と設備投資の伸び率との間に双曲線で表される関係があることを示している。

GDP統計の設備投資と固定資本ストック速報を用いて資本ストック循環図を描くと、2014年度から2016年度にかけて、設備投資の伸び率とI/K比率の組み合わせは概ね期待成長率1%に対応する双曲線上を移動したが、2017年度はI/K比率がほとんど変わらない中で設備投資の伸びが高まったため、期待成長率1.5%に対応する双曲線上に近づいた。

内閣府の「企業行動に関するアンケート調査(2017年度)」では、今後5年間の実質経済成長率の見通し(いわゆる期待成長率)が1.1%となっていること、日本銀行、内閣府が推計する直近の潜在成長率がそれぞれ0.85%、1.0%であることを踏まえれば、2014~2016年度の設備投資の拡大ペースは期待成長率や潜在成長率と整合的なものだったが、2017年度の設備投資は適正水準をやや上回るペースで拡大したという見方が出来る。

2017年度末のI/K比率は12.8%であり、期待成長率1%の双曲線上にのるためには、2018年度の設備投資の伸びがゼロ%程度まで急減速する必要がある。もちろん、資本ストック循環は常に双曲線上を動くわけではなく、短期的な景気変動に対応する形で双曲線の周りを循環するため、当面期待成長率1%の双曲線の上方に位置することは十分にありうる。また、今後高い成長が続き企業の期待成長率がさらに高まることによって、設備投資の適正水準自体が高くなる(双曲線が右上方にシフト)可能性も否定できない。ただ、期待成長率が短期間で大きく高まることは考えにくく、足もとの期待成長率を前提とすれば、設備投資の伸びが今後さらに加速することは、資本ストックの過剰な積み上がりを招く可能性を高めるだろう。

日銀短観の設備投資計画は先行きの設備投資の拡大ペース加速を示唆するものとなっており、設備投資は当面高めの伸びが続く公算が大きい。しかし、企業の投資スタンスが必ずしも積極化しているわけではないこと、設備投資拡大の主因となってきた企業収益の改善ペースが鈍化すること、資本ストックの調整圧力が高まりつつあること等を踏まえれば、2019年に入ると設備投資の拡大ペースは鈍化する可能性が高い。設備投資は2017年度の前年比3.1%から2018年度は同3.6%へと伸びを高めるが、2019年度は同1.5%へ減速すると予想する。

●公的固定資本形成は横ばい圏の推移が続く

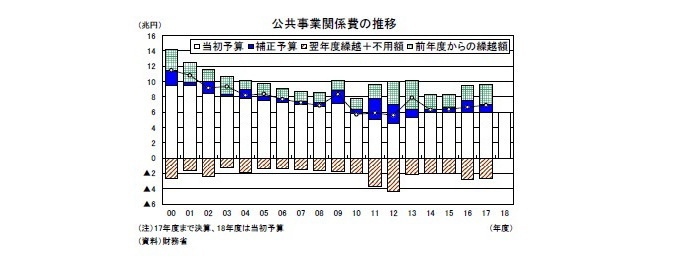

公的固定資本形成は、2016年度第2次補正予算の執行本格化から2017年4-6月期に前期比5.4%の高い伸びとなったが、その効果が一巡した後は1年にわたって減少が続いている。

安倍政権発足後は毎年、年度途中に補正予算が編成される一方、当初予算は抑制気味となっており、補正予算がなければ年度末にかけて公共事業が落ち込んでしまう構造になっている。2017年度補正予算では、災害復旧等・防災・減災事業を中心に公共事業関係費が約1兆円積み増されたが、2016年度補正予算の1.6兆円に比べて規模が小さいため、公的固定資本形成の減少に歯止めをかけるまでには至っていない。

先行きについては、西日本豪雨などに対する災害復旧費が例年以上に公共事業を押し上げることが見込まれる一方、2018年度当初予算の公共事業関係費は前年比+0.0%の横ばいとなっていることもあり、景気の押し上げ効果は限定的にとどまるだろう。公的固定資本形成は2018年度が前年比▲0.4%、2019年度が同1.1%と予想する。

●輸出は世界経済の成長率と整合的な伸びに収束

GDP統計の財貨・サービスの輸出は2018年1-3月期が前期比0.6%、4-6月期が同0.2%と低い伸びが続いたが、サービス輸出の減少によるところが大きく、財貨の輸出は1-3月期が前期比1.2%、4-6月期が同1.1%と2017年後半に比べれば伸びは鈍化しているものの、底堅さを維持している。

先行きの輸出は、米中貿易摩擦の激化というリスク要因を抱えながらも、海外経済の回復を背景に増加傾向が続くだろう。ただし、前述したようにグローバルな製造業の改善ペースが鈍化していることもあり、3%台後半の世界経済の成長率と整合的な伸びに収束していくことが見込まれる。財貨・サービスの輸出は2017年度の前年比6.3%から、2018年度が同3.7%、2019年度が同3.3%と伸びが低下すると予想する。

一方、国内需要の減速に伴い財貨・サービス輸入の伸びは、2017年度の前年比4.1%から2018年度が同3.0%、2019年度が同2.0%と鈍化するため、外需寄与度は2018年度が前年比0.1%、2019年度が同0.2%とプラスを維持するだろう。

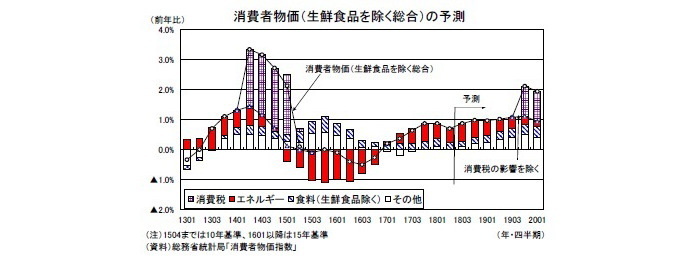

●物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2018年2月に前年比1.0%と3年6か月ぶりに1%(消費税の影響を除くベース)に達したが、エネルギー価格の上昇率鈍化などからその後はゼロ%台後半の推移が続いている。日銀が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合」(いわゆるコアコアCPI)は2018年3月の前年比0.5%をピークに6月には同0.2%まで上昇率が低下している。

先行きについては、景気回復に伴う需給バランスの改善が続く中、原油価格上昇の影響が遅れて反映される電気代、ガス代を中心にエネルギー価格の上昇率が高まること、外食や運送料など人手不足に起因したサービス価格の値上げが進むことなどから、コアCPI上昇率は2018年秋頃に1%に達することが予想される。

ただし、企業の価格改定に直結する個人消費の回復が緩やかにとどまり、経済成長率を下回る状態が続くこと、賃金上昇率がベースアップでゼロ%台にとどまる中ではサービス価格の上昇圧力も限られることなどから、上昇率はその後頭打ちとなり、1%程度の推移が続くことが見込まれる。2019年度中に日本銀行が物価安定の目標としている2%に達することは難しいだろう。

コアCPI上昇率は2018年度が前年比0.9%、2019年度が同1.5%(1.0%)と予想する(括弧内は消費税率引き上げの影響を除くベース)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・QE速報:4-6月期の実質GDPは前期比0.5%(年率1.9%)-消費、設備主導で潜在成長率を上回る高成長も、消費の基調は強くない

・2018年4-6月期の実質GDP~前期比0.2%(年率1.0%)を予測~

・設備投資の回復は本物か

・2018・2019年度経済見通し(18年8月)

・消費者物価(全国18年6月)-コアコアCPIは3ヵ月連続で上昇率が鈍化