はじめに~介護保険の今後を模索する~

要介護状態となった高齢者が介護保険サービスを利用する際の自己負担が8月から最大3割に引き上げられた。介護保険は2000年度の制度創設後、所得に関わらず一律1割負担を継続していたが、2015年8月に2割負担を導入したばかりであり、今回の自己負担引き上げは矢継ぎ早の制度改正という見方が可能である。

では、なぜ矢継ぎ早の制度改正が必要だったのだろうか。この問いを理解する上では、介護保険財政の構造や動向などを踏まえる必要がある、そして、その現状を詳しく見ると、財源確保策の一つとして自己負担の引き上げが採用されたこと、一層の財源確保あるいは給付抑制の議論が必要なことが浮き彫りとなる。

本稿は自己負担引き上げの概要とともに、介護保険財政に関する考察を通じて、自己負担が引き上げられた理由や、今後の見通しなどを模索する。

介護保険の自己負担をめぐる状況

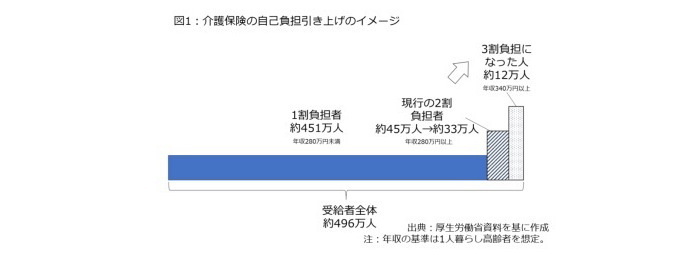

●3割負担の対象者は約12万人

3割負担の対象となるのは1人暮らし世帯では340万円以上の年金収入などを得ている高齢者。世帯に65歳以上高齢者が2人以上いる場合、基準は463万円以上となる。既に2015年8月の時点で2割負担が導入されており、厚生労働省は全受給者の3%に相当する約12万人が3割負担に移行すると説明していた。そのイメージは図1の通りである。

●度導入当初の議論

では、なぜ以前は所得水準に関わらず、1割負担だったのだろうか。これを理解する上では、当時の時代背景を踏まえる必要がある。

制度導入以前、各自治体は「措置」として福祉サービスを実施しており、どのサービスを利用するかについて、高齢者に選択権がなかった。これに対し、介護保険は「自己選択」を掲げ、高齢者が自らサービスや生活環境を選べることに力点を置いた。介護保険制度が高齢者と事業者の契約制度を導入しているのは、対等な関係性の下で高齢者がサービスや生活環境を自ら選択することを重視した表れと言える。

そして、以上のような認識の下、制度の在り方を検討していた厚生省(現厚生労働省)や関係審議会では「選択が認められる以上選択したサービスについて応分の負担をするのは当然」という考え方が共有されたという(1)。

さらに、医療保険の自己負担を巡る当時の状況も影響した。当時、1973年から始まった老人医療費無料化の影響が残っており、1983年にスタートした老人保健法で自己負担を採用したが、最も小さな整数が1割だったため、1割負担が採用されたという。

2000年に制度が創設された際、これに深く関わった厚生省の元幹部は「老人医療費無料化以来、せめて1割の自己負担は必要だと考えられてきたことからすれば、介護保険の1割負担はそれに先鞭をつけるものだった」と説明している(2)。

だが、2015年8月から2割負担が採用され、今回は3割負担が初めて登場した。このように矢継ぎ早に自己負担が引き上げられている理由を考える上では、介護保険をめぐる厳しい財政状況を踏まえる必要がある。

---------------------------------

(1)介護保険制度史研究会編著(2016)『介護保険制度史』社会保険研究所pp324-325。

(2)堤修三(2010)『介護保険の意味論』中央法規出版p82。

介護保険の財政状況

●介護保険の財源構造

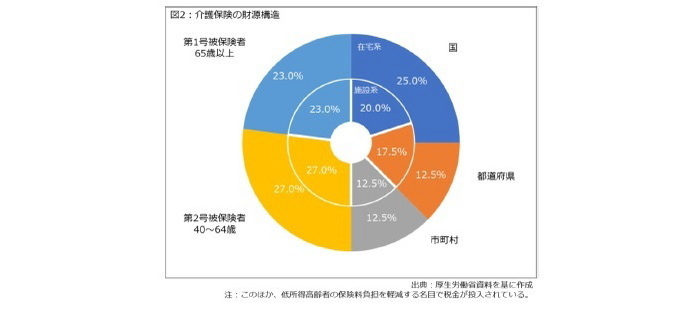

自己負担を除く介護保険の財政構造は図2の通りにシンプルであり、40歳以上の国民が支払う保険料と、税金で50%ずつ折半している(3)。このうち、保険料部分については、65歳以上の高齢者(第1号被保険者)が23%、40~64歳の国民(第2号被保険者)が27%を負担し合う構造であり、前者は保険制度を運営する市町村が原則として基礎年金の天引きで徴収し、後者については各医療保険組合(健康保険組合、国民健康保険など)が医療保険料に上乗せする形で徴収している。

一方、税金部分の負担割合については、訪問介護など在宅系サービスの場合、国25%、都道府県12.5%、市町村12.5%であり、特別養護老人ホームなど施設系サービスは国20%、都道府県17.5%、市町村12.5%となっている。

---------------------------------

(3)これとは別に低所得高齢者の保険料を軽減するため、税金が追加的に投入されている。消費増税を先送りした関係で全面実施が遅れているが、国、都道府県、市町村の追加支援額は2019年度までに合計で1,400億円に拡大する。

●高齢者が支払う保険料の上昇

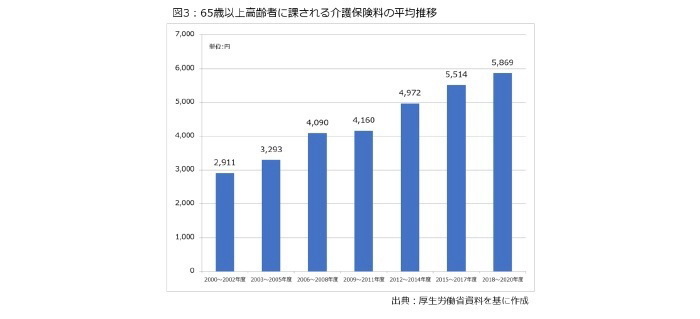

ポイントは65歳以上高齢者の保険料引き上げが限界を迎えつつある点である。65歳以上高齢者の保険料は3年に1回改定される仕組みとなっており、2018~2020年度の基準介護保険料は全国平均で月額5,869円にまで上昇した。これは図3で見る通り、制度スタート時の2倍であり、基礎年金の平均支給額(約5万円)の1割程度に相当する。高齢者の生活に対する影響を考えれば、これ以上の引き上げは難しいであろう。

このように保険料が上昇している背景には、介護保険給付費の増加が挙げられる。自己負担を含む介護保険の費用は2000年度に3.6兆円でスタートしたが、2016年度までに9.9兆円に増えた。これは高齢化に伴う要介護者の増加が影響しており、その結果として65歳以上の高齢者に課される保険料が上昇している(4)。さらに税金部分も増えており、赤字国債で確保している部分は将来世代にもツケが回っている。

こうした中、財源確保を図る一環として、3割負担が導入されたというわけだ。その際には原則3割負担の医療保険との対比も意識されていた(5)。

---------------------------------

(4)40~64歳の保険料も上昇している。1人当たり月額平均保険料は制度創設時の2000年度時点で2,075円だったが、2016年度時点で約5,300円となっている。

(5)例えば、経済財政諮問会議(議長:安倍晋三首相)が2015年12月24日に決定した「経済・財政再生計画改革工程表」では、介護保険の利用者負担を見直す際の視点として、「医療保険制度との均衡の観点」に言及していた。ただ、介護保険における自己負担の意味合いは医療保険と異なる点にも留意する必要がある。医療保険の自己負担は法律上で一部負担金として定められており、国民が医療機関の窓口で支払う自己負担は「療養の給付」に含まれるが、介護保険は保険でカバーしない「利用料金」の側面を持っている。つまり、介護保険の場合、契約に基づいて利用者がサービスを利用し、その対価として報酬が事業者に支払われる際、保険でカバーする部分として費用の7~9割が事業者に支払われる一方、1~3割の自己負担については給付の外に位置する「残余」と理解できる。堤前掲書p80を参照。

今回の引き上げの意味

●応益負担から応能負担に

通常、社会保障の負担を国民に求める際、一定の負担を求める「応益性」と、所得や資産など能力に応じて負担する「応能性」に大別できる。

2つの考え方に照らすと、介護保険は先に触れた通り、制度導入当初は応益性を重視していたが、今回の制度改革は応能性を強化したと言える。今後、2025年に向けて、人口のボリュームが大きい団塊世代が75歳以上になると、要介護者数と介護保険給付費が一層、増加することが予想されており、財源確保を図る観点に立ち、自己負担の応益性を強化、つまり2割負担あるいは3割負担の対象者を増やす方向性は避けられないだろう。

●政令で定めている意味合い

その際、対象者の線引きを定める基準を政令としている点はポイントの一つになると思われる。線引きの根拠が法律で定められている場合、衆参両院での国会審議と議決が必要になるが、政令の場合は内閣の決定に委ねられる。これを教科書的に説明すると、国民の代表で構成される立法府(国会)から行政府(厚生労働省を含む内閣)に基準の決定権を委任しているため、厚生労働省の判断で変えやすい。言い換えると、3割負担は約12万人でスタートしたが、今後も広がる可能性がある。

●想定される影響

こうした制度改正を進めた反動として、高齢者の利用控えという悪影響が想定される。しかし、2割負担導入の影響を調査するため、民間シンクタンクに委託された厚生労働省の調査研究(6)によると、負担が増えたにもかかわらず、81.8%の人がサービス利用を減らさなかったと答えている。さらに、医療保険の高額療養費に相当する「高額介護サービス費」で毎月の負担も実質的に抑えられるため、どれだけの影響が出るのか読めない面がある。

ただ、最大3割に引き上げられたことで、高齢者がサービス利用を手控える可能性が想定されるため、一層の対象者拡大を考える際、サービス提供との兼ね合いを考える必要がある。

---------------------------------

(6)三菱UFJリサーチ&コンサルティング2018年3月「介護保険における2割負担の導入による影響に関する調査研究事業<報告書>」参照。調査は居宅介護支援事業所に所属するケアマネジャー(介護支援専門員)を介して実施、引用した部分の回答数は2,650人。

おわりに

介護保険財源がひっ迫する中、自己負担の引き上げは止むを得ない面があるし、応能負担を強化する流れも避けられないだろう。

しかし、今後も給付費が増えることを想定すると、自己負担の引き上げだけでは限界がある。これに対し、政府は介護予防を通じて要介護認定の改善を図る「自立支援」による給付抑制に期待しているが、それほど多くを期待できない(7)。

このため、安定的な財源を確保した上での税金投入の拡大や、「40歳以上」と定めた保険料対象年齢の引き下げ(8)といった一層の財源確保策、あるいは軽度者向け給付の削減などの費用抑制策を検討する時期に来ている。今後、介護に要する財源をどう確保するのか、あるいはどこまで公的保険でカバーするのか、負担と給付の在り方を真正面から考える必要に迫られている。

---------------------------------

(7)例えば、政府の「自立支援」は身体機能の維持に力点を置いており、これから需要が増える認知症ケアには対応できない。詳細は拙稿レポート2017年12月20日「『治る』介護、介護保険の『卒業』は可能か」を参照。

http://www.nli-research.co.jp/report/detail/id=57438

(8)この選択肢の場合、障害者総合支援法との兼ね合いが問われる。介護保険法は「加齢に伴って生ずる心身の変化に起因する疾病等により要介護状態」となった高齢者にサービスを提供すると定めており、例えば対象年齢を20歳以上に引き下げた場合、「加齢」の説明が困難になる可能性があるため、64歳以下の介助を必要とする人を対象とした障害者総合支援法との関係性を考える必要がある。

三原岳(みはら たかし)

ニッセイ基礎研究所 保険研究部 准主任研究員・ヘルスケアリサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・「治る」介護、介護保険の「卒業」は可能か-改正法に盛り込まれた「自立支援介護」を考える

・介護保険料引き上げの背景を考える-応益負担から応能負担への転換

・2018年度診療報酬改定を読み解く(上)-急性期病床の見直しと地域医療構想との整合性

・2018年度診療報酬改定を読み解く(下)-外来機能の分化、かかりつけ医機能の充実を巡る論点と課題

・医療の値段(診療報酬)は、 どのように決められているの?