要旨

●年金の実質目減り(年金改定率<消費者物価上昇率)が進んでいる。給付抑制措置のマクロ経済スライドが2015 年度以来発動していないにも関わらず年金の目減りが進む背景には、年金改定率の複雑な計算ルールと2014 年の消費税率引き上げの影響がある。

●年金改定率の計算には、物価と賃金の上昇率が用いられるが、この賃金上昇率は一般的な経済統計における賃金とは全く異なるものだ。計算式の一部には「実質賃金伸び率の2~4年度前の平均」が組み込まれている。このため2014 年の消費税率引き上げによる物価上昇の影響が、2016 年度~2018 年度の年金改定率の下押しに繋がっている。

●先々も年金法改正(賃金スライド徹底)などで、年金の目減りは着実に進んでいくと予想される。高齢者自身にとっては、就労や投資行動を通じて、年金以外の所得フローを確保することが重要になる。そ して、それを支える政策面の支援も重要だろう。高齢者の就労や所得拡大は、デフレ脱却の実現、年金財政の安定化、双方に資することになると考える。

●消費税率引き上げのように賃金上昇の伴わない物価上昇が生じた場合、物価スライドの仕組みによって翌年度の改定率は高くなるが、その後の年金が目減りする圧力がかかるようになっている。この意味で、公的年金には物価上昇のショックを完全に中和するようなインフレヘッジ機能は備わっておらず、同程度の賃金上昇が伴わなければ後々目減りが進む。これは年金の原資が働き手の賃金であることに鑑 みれば自然な理屈ともいえる。

マクロ経済スライドは発動していないのに・・・

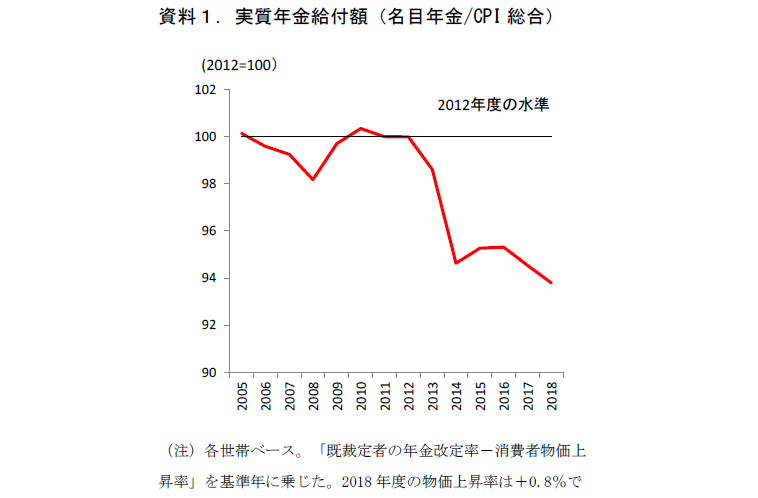

年金の目減りがじわじわと進んでいる。資料1は年金受給世帯の年金給付額を消費者物価の伸び率でデフレートした指数の推移である。2013 年度以降は年金改定率を物価上昇率が上回るケースが多くなっており、指数は低下が進んでいる状態だ。2018 年度の各世帯の実質年金給付は2012 年度と比較して、6%程度低下することになる見込みだ。

公的年金はインフレヘッジ(物価スライド)の仕組みがあり、物価が上がれば年金も増えるようになっている。だが、2004 年の年金改革で、年金財政の悪化に鑑みてマクロ経済スライドの仕組みが導入され、年金の削減を実施することとなった。マクロ経済スライドは年金の目減りが進む要因のひとつだ。また、この間特例水準の解消(過去(2000-2002年度)に物価下落にもかかわらず年金を据え置く特例措置を取っていたため、この特例分の引き下げが2013-15年度にかけて行われた。)が進められたことも目減り要因となっている。2013年度~2015年度にかけて、累計2%分の引き下げが行われている。

しかし、ここで一つの疑問が湧く。なぜこの間6%も目減りしているのか、ということだ。マクロ経済スライドは2015年度の改定の際に一度(引き下げ幅は▲0.9%)発動したのみである。本稿で主に述べたいのは、この2要因で説明しきれない残りの約3%分(6%-マクロスライド0.9%-特例水準2%)の目減りがなぜ生じているのかということだ。

年金計算上の「賃金」は、経済統計における賃金とはまるで別物

残りの3%の目減りをもたらしているのは、「(原則的には)物価と賃金の伸び率の低い方が改定率に採用される」というルール(物価と賃金の双方がプラスの場合。後述するように、実際には2016年度、18年度は物価がプラス、賃金がマイナスになったため、ゼロスライドとする特例ルールが用いられた。詳細な部分は、厚生労働省など。新規裁定者(年金をもらい始めて3年間)と既裁定者(それ以外)で物価・賃金スライドのルールは異なるが、本稿では断りのない限り既裁定者の年金に関して議論を行っている。)である。物価上昇率よりも賃金上昇率が伸びていないため、年金改定率は物価上昇率より低くなっているのである。厚生労働省の年金改定率に関するプレスを参照すると、年金改定率に用いられる物価上昇率は2014年度~2018年度にかけて+0.4%、+2.7%、+0.8%、▲0.1%、0.5%であるのに対し、賃金上昇率はそれぞれ+0.3%、+2.3%、▲0.2%、▲1.1%、▲0.4%となっている。この5年は常に物価上昇率が賃金上昇率を上回っている。

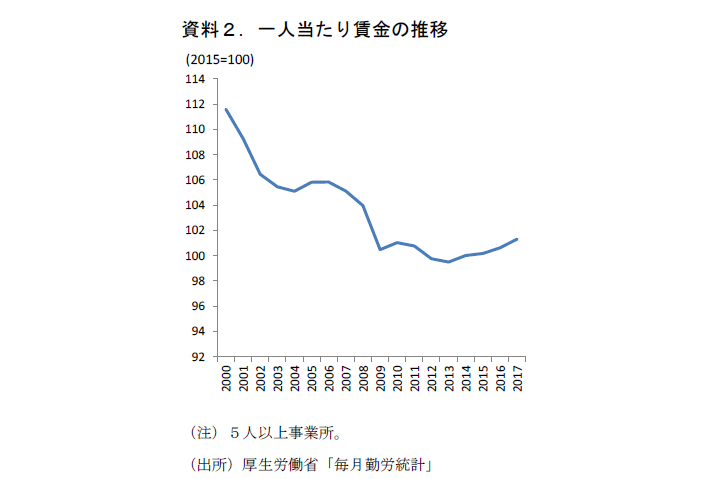

ここで「?」が頭に浮かぶ人もいるのではないか。賃金上昇率の推移に対する違和感である。実際に代表的な賃金統計である厚生労働省の毎月勤労統計をみても、一人当たり賃金は2014年度以降、緩やかな上昇傾向が続いている。ここにギャップが生じるのは、そもそも年金計算における「賃金」の定義が、一般にイメージされる経済統計上の賃金とは全く異なっているためである。

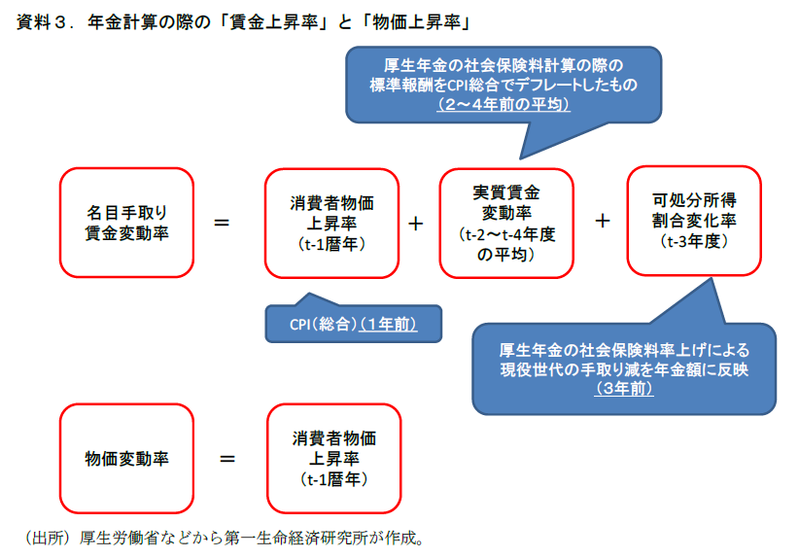

年金計算における賃金は、正式名称を「名目手取り賃金」という。この計算式と概要を資料3で示した。ここでのポイントは、「2~4年度前平均の実質賃金上昇率」と「1暦年前の物価上昇率」を加えた値となっているなど時制の異なる値の組合せで構成されている点、数年前の経済情勢が年金改定率の計算に用いられている点である。(その他、年金計算上の賃金のベースになるのは、平均標準報酬である。標準報酬は、厚生年金に加入する労働者の社会保険料の計算に利用される賃金額である。従って、厚生年金に加入していない労働者は除いたベース)

2014年の消費税率引き上げが2016~2018年度の年金を下押ししている

これらの事実を整理していくと、次の命題に辿り着く。それは、「2014年の消費税率引き上げによって物価上昇率が大きくなったため、2016~18年度の年金計算上の実質賃金変動率が下押しされた。その結果、2016~18年度の年金改定率が低くなり、年金の目減りが進んでいる」というものだ。

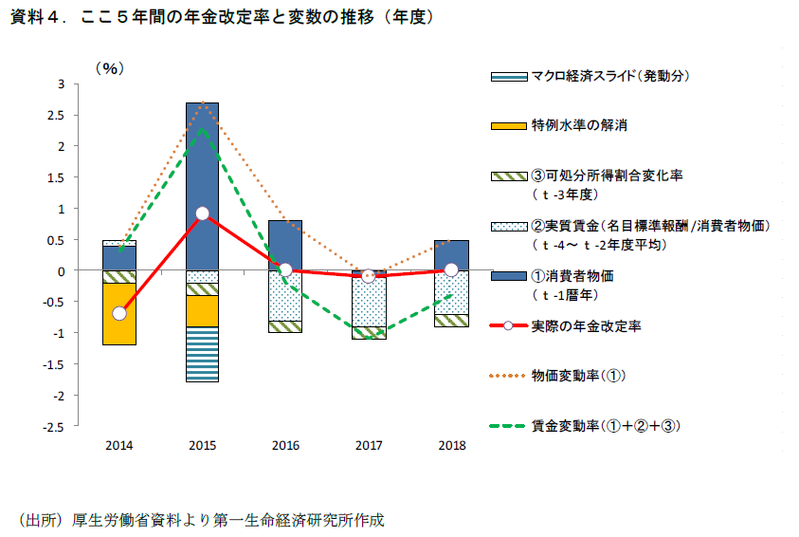

実際にここ数年の年金改定率の推移をみたものが資料4である。注目したいのは、2016年度から2018年度は物価変動率が賃金変動率を大きく上回っていること、その乖離を生んでいるのは実質賃金が1%弱程度のマイナスになっている点であること、だ。先に述べたように、実質賃金は2~4年前の平均伸び率が用いられるため、2016年度から2018年度の賃金変動率の算出式には、2014年度の実質賃金が含まれることになる。2014年度は消費税率の引き上げによって消費者物価の上昇率が大きく高まった年であり(+3.0%)、賃金/消費者物価で導かれる実質賃金の下押し要因となる。

実際には、「物価がプラス、賃金がマイナスであった場合は改定なし」という名目下限ルールがあるため、年金改定率はゼロとなっている(2016・18年度)が、年金計算における賃金変動率が低くなっていることが、年金改定率が物価上昇にキャッチアップできていない理由である。

2019年10月の消費税率引き上げは2021-2024年度の年金下押し圧力になる

先を見据えると、2019年度以降の年金改定率算定の際には2014年度の消費増税の影響は剥落するため、物価・賃金スライド面ではプラスになりやすくなるだろう。ただ、こうなると今度はマクロ経済スライドが発動することになり、やはり年金の目減りは進むことになる。また、2019年10月に予定されている消費税率10%への引き上げは、14年引き上げと同様の構図を生むだろう。複雑なのは、本稿で説明してきたようにこれが後々の年金改定率に影響を及ぼす点だ。2019年10月の消費税率引き上げは2019、20年の消費者物価を引き上げることになるが、これにより2021年度から24年度の年金改定率に影響が及ぶことになる。増税の引き上げ幅が前回対比小さいことや軽減税率の導入もあり、14年引き上げ時と比べれば消費増税そのものの影響は小さくなる一方、2021年度からは2016年成立の年金改革法で決まった「賃金スライドの徹底」が開始、物価・賃金スライドにおいて低い方が改定率に採用されるルールが強化される4。公的年金の目減りは着実に進んでいくことが予想される。

高齢者自身にとっては、就労や投資を通じて、年金以外の所得フローを確保することが重要になる。そして、それを支える政策面の支援が重要だろう。特に高齢者就労の拡大は、年金給付の抑制措置であるマクロ経済スライドの調整幅を小さくする(年金の支え手である被保険者数が増加すれば、マクロ経済スライドの幅は小さくなる)ことを通じ、年金の目減りを抑えることにも繋がる5。高齢者世帯の増加によって国内消費市場においても年金受給者の存在感が大きくなる中で、筆者は目減りする年金が、企業が消費者価格への転嫁を躊躇う要因にもなっているとみている6。高齢者の就労増などを通じた所得拡大は、デフレ脱却の実現、年金財政の安定化の双方に資することになると考える。

<参考>

一時的な物価上昇ショック(例えば消費税率の引き上げ)が、後年度の年金目減りに繋がる点をよりわかりやすく描写するため、簡単な数値例を資料6に記した。説明のため、マクロ経済スライドや賃金変動率の計算に用いられる可処分所得割合変化率の影響は捨象している。

まず、消費者物価と名目賃金(標準報酬)が同じ伸び率、1%で常に伸び続ける世界を想定してみよう(同資料のⅠ)。この場合、資料に示すように名目の年金改定率も常に1%になる。実際の消費者物価の伸び率も1%であるから、実質年金改定率は常にゼロ%となり、年金の実質的な価値は不変となる。

次に、ここに一度の物価上昇ショックが発生した場合を想定してみよう(同資料のⅡ)。ここでは5年目に消費者物価が4%の伸びになるとした。このとき、年金改定率は赤線で囲った推移となる。まず、ショックが生じた5年目には年金改定率1%を物価上昇4%が上回ることになり、3%の目減りが生じる。続く6年目の年金改定率は、5年目の物価上昇率4%を基に算定されるため、5年目の目減り分は6年目で取り戻されることになる。しかし、続く7年目、8年目、9年目の賃金変動率の算定の際には5年目の物価上昇の影響が及んだ実質賃金が用いられる。この結果、この間の物価変動率は1%、賃金変動率はゼロ%となる。年金改定率に採用されるのは低い値である賃金変動率となり、物価上昇率1%の目減りが3年間続くことになる。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也