要旨

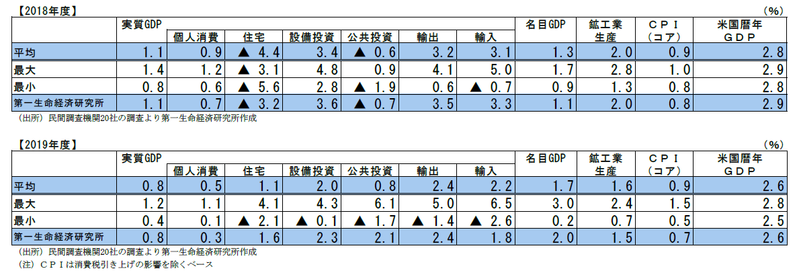

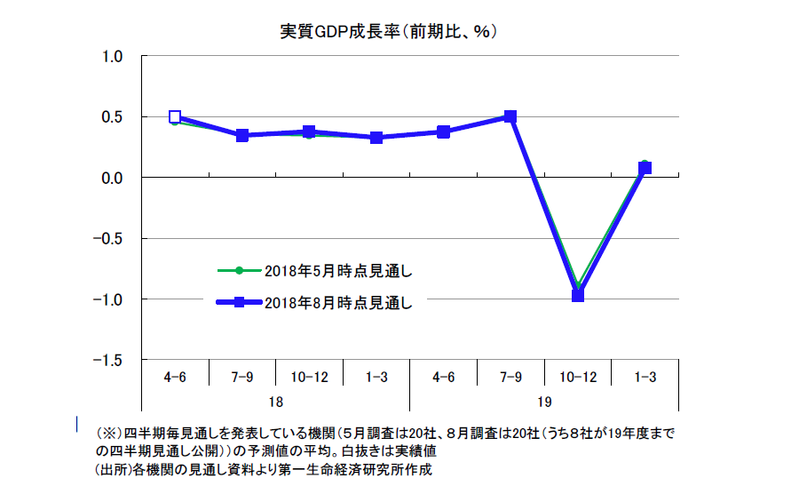

●民間調査機関20 社の経済見通しが出揃った。実質GDP成長率の平均値は、2018 年度が前年度比+1.1%(5月時点見通し:同+1.1%)、2019 年度が同+0.8%(5月時点見通し:同+0.8%)となった。18 年度は、輸出が下方修正された一方で、設備投資が上方修正されたことで、5月時点での予測とほぼ変わらない見通しとなった。19 年度も前回の見通しから大きな変化は無かった。

●2018 年度は、人手不足・設備老朽化を受けた設備投資の回復や、世界経済の拡大を背景とした輸出の堅調な推移によって、景気回復が続くとみられている。住宅については、2019 年10 月の消費増税に向けた駆け込み需要が水準を押し上げるとみられている。

●2019 年度は、消費増税による駆け込み需要・反動減が見込まれているが、14 年の消費増税時よりも家計への負担が小さいことから、景気回復は続き、景気後退局面入りは避けられるとみられている。

●消費者物価指数(生鮮食品を除く)の見通しは、18 年度は同+0.9%(5月時点見通し:同+1.0%)、19 年度(消費増税の影響除く)は同+0.9%(5月時点見通し:同+0.9%)と前回からほぼ変わらなかった。エネルギー価格や賃金の上昇による価格転嫁によりプラス圏を維持するものとみられているが、価格転嫁の動きは消極的なものにとどまり、日銀が目指す2%の物価上昇の達成は困難との見方が依然としてコンセンサスだ。

コンセンサスは2018 年度:+1.1%、2019 年度:+0.8%

民間調査機関による経済見通しが出揃った。本稿では、8 月16 日までに集計した民間調査機関20 社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2018 年度は前年度比+1.1%(5月時点見通し:同+1.1%)、2019 年度は同+0.8%(5月時点見通し:同+0.8%)である。17 年度、18 年度ともに成長率予測は5月時点と変わらない結果となった。

18年4-6月期は前期比年率+1.9%と高成長

8月10日に発表された2018年4-6月期実質GDP成長率(1次速報)は、前期比年率+1.9%(前期比+0.5%)と、市場予想(ブルームバーグ調査:前期比年率+1.4%、前期比+0.3%)を上回る結果となった。成長率押し上げの主因となったのは、設備投資である。人手不足や設備の老朽化を背景とした省力化投資や更新投資が底堅いことに加え、好調な企業業績も設備投資を押し上げ、前期比+1.3%と大きく回復した。また、個人投資についても、前期の悪天候による外出抑制や生鮮食品の高騰といった一時的な下落要因の剥落や労働需給のタイト化に伴う賃金の増加により、前期比+0.7%の伸びとなった。「今回の結果により、1~3月期のマイナス成長は一時的な動きであり、景気回復の動きが維持されていることが確認された」(三菱UFJリサーチ&コンサルティング)との見方がコンセンサスである。

17年度、18年度ともに成長率予想に変化なし

2018年度成長率予想は前年度比+1.1%(5月見通し:同+1.1%)となった。輸出が下方修正され、設備投資が上方修正されたことから、前回と変わらない結果となった。輸出については、前回予測時から下方修正されたものの、「海外経済が米中貿易摩擦などの不安材料を抱えながらも拡大傾向を維持する中、世界的な設備投資需要などに支えられ、輸出が緩やかな増加基調で推移」(浜銀総合研究所)するとみられている。設備投資についても、「高水準の企業収益を背景に設備投資の回復は本格化しつつある」(ニッセイ基礎研究所)と増加基調が継続するとみられており、企業部門が景気回復を牽引するとのシナリオに大きな変化は無かった。個人消費については、「労働需給の逼迫によって18年度入り後に賃金上昇率は高まりを見せており、先行きの消費を下支えしていくものと期待される」(農林中金総合研究所)との見方が多い。住宅については、「2018年度後半以降は、2019年10月の消費税率引上げに向けた駆け込み需要が持家、分譲住宅を中心に生じることで住宅着工の水準が押し上げられる」(富国生命)ため、一時的に増勢を強めるとみられている。

2018年度成長率予想は前年度比+1.1%(5月見通し:同+1.1%)となった。輸出が下方修正され、設備投資が上方修正されたことから、前回と変わらない結果となった。輸出については、前回予測時から下方修正されたものの、「海外経済が米中貿易摩擦などの不安材料を抱えながらも拡大傾向を維持する中、世界的な設備投資需要などに支えられ、輸出が緩やかな増加基調で推移」(浜銀総合研究所)するとみられている。設備投資についても、「高水準の企業収益を背景に設備投資の回復は本格化しつつある」(ニッセイ基礎研究所)と増加基調が継続するとみられており、企業部門が景気回復を牽引するとのシナリオに大きな変化は無かった。個人消費については、「労働需給の逼迫によって18年度入り後に賃金上昇率は高まりを見せており、先行きの消費を下支えしていくものと期待される」(農林中金総合研究所)との見方が多い。住宅については、「2018年度後半以降は、2019年10月の消費税率引上げに向けた駆け込み需要が持家、分譲住宅を中心に生じることで住宅着工の水準が押し上げられる」(富国生命)ため、一時的に増勢を強めるとみられている。

このように、18年度、19年度については、景気回復基調が続くというシナリオに大きな変化はなかった。今回の経済見通しにおいても、「トランプ政権の保護貿易主義を巡る各国との対立の激化」(三菱UFJリサーチ&コンサルティング)がリスク要因として考えられており、多くの機関が米国が保護主義的な貿易政策を打ち出していることを不確実要因として挙げていた。「貿易摩擦の激化がリスク要因だが、減税など政策効果を背景に米国経済の堅調が見込まれることから、世界貿易への影響は現時点では軽微」(信金中央金庫)や「すでに実施された政策が世界経済に及ぼす影響は限定的」(日本経済研究センター)、「貿易戦争が米中間の関税引き上げ競争にとどまっているうちは、日本経済への悪影響は限定的」(ニッセイ基礎研究所)など、現時点での影響は限定的であるとの見方が多かった。しかし、「米国が自動車・自動車部品の関税引き上げに踏み切った場合には、日本経済への悪影響は格段に大きくなる」(ニッセイ基礎研究所)や「米中貿易戦争の激化が企業マインドに悪影響を与え、設備投資が萎縮する」(富士通総研)などのリスクシナリオも挙げられており、将来的にリスクが深刻化した場合の世界経済の減速が、日本の景気回復の妨げとなることが懸念されており、「日米貿易協議の動向などには、引き続き留意が必要」(明治安田生命)と考えられている。

以下では需要項目別に、エコノミストの見方を概観していく。

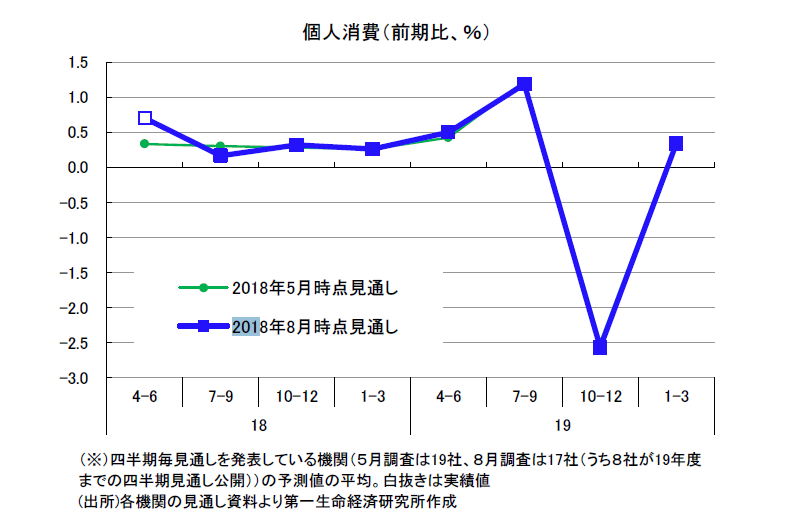

① 個人消費

18年4-6月期の個人消費は前期比+0.7%となった。前期に悪天候や野菜価格の高騰によって不調であった反動に加え、夏のボーナスの増加を主因とした賃金の増加により、大きく上昇した。「堅調な雇用・所得環境は個人消費の回復に寄与」(信金中央金庫)するとみられている。ただし、「賃金は足元で上昇ペースの加速がみられるも、統計作成方法の変更に伴うサンプル要因の可能性大」(みずほ総合研究所)との見方が多く、統計が示す賃金の上昇ペースほど、所得増の実態は強くない可能性が高く、所得増が個人消費を押し上げる影響も限定的なものになると考えられている。

先行きについては、「労働需給の一段のタイト化に伴う雇用者報酬の増加が個人消費の下支え要因」(大和総研)になるとの見方が多い。ただし、「経営の先行きが不透明な状況のなかで、正社員の長期雇用が確保される必要があることを踏まえると、中長期的な業績が大きく改善しない限り、企業はベアの引き上げに慎重とならざるを得ない」(日本経済研究センター)ため、家計所得の伸びは緩やかなものにとどまると考えられており、個人消費の回復への影響も限定的なものになるとみられる。

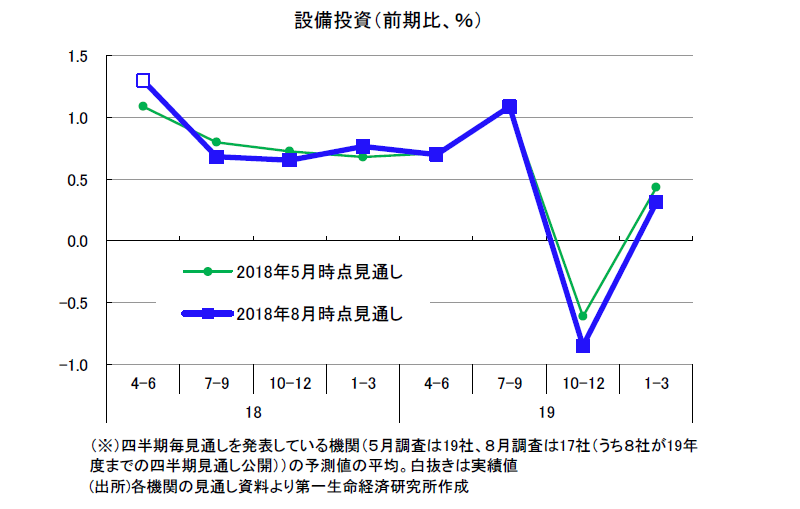

② 設備投資

18 年4-6月期の設備投資は前期比+1.3%と7四半期連続の増加となった。企業収益の好調さや人手不足の深刻化を背景にした企業の投資意欲の改善が継続しているとみられている。

先行きについても、「企業業績の拡大を受けて手元キャッシュフローは潤沢であることを背景に、人手不足を背景とする省力化投資、競争力を維持するための投資、更新投資、情報化投資などが行われ、実質設備投資は増加が続く」(三菱UFJリサーチ&コンサルティング)とみられている。

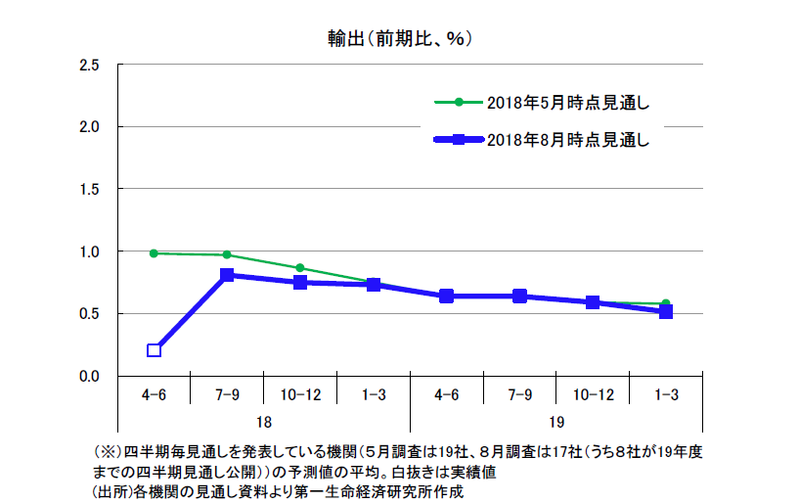

③ 輸出

18 年4-6月期の輸出は前期比+0.2%となり、プラスではあるものの、伸び率は鈍化した。「スマートフォンの販売が世界的に伸び悩んでいることで、日本企業が供給する半導体や電子部品の需要が減速していることが背景にある」(信金中央金庫)との見方が多い。

先行きについては、「米国を牽引役として海外経済の拡大が続く中、輸出の増加傾向は維持される」(東レ経営研究所)との見方がコンセンサスだ。ただし、前述の通り、米国の通商政策の行方次第では、今後の世界経済の拡大が妨げられ、日本からの輸出に悪影響が及ぶ恐れがあることから、引き続き注意が必要になるだろう。

消費者物価は緩やかに上昇するが、2%達成には遠い

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2018 年度が同+0.9%(5月見通し:同+1.0%)、2019 年度が同+0.9%(5月見通し:同+0.9%)と、前回予測時からほぼ変わらなかった。先行きについては、「予想物価上昇率は高まりつつあること、賃上げ率も底堅くなっていること」(農林中金総合研究所)から、消費者物価は緩やかに上昇するとみられている。ただし、「資源高やパート・アルバイトの人件費上昇を価格に転嫁する動きは限られており、多くの企業が業務改善などを通じてコスト増加を吸収している」(日本経済研究センター)ことや「足元でガソリンなどエネルギー価格が一段高となっていることがコア指数を押し上げる要因だが、エネルギー以外の物価上昇圧力は引き続き弱いと考えられる」(信金中央金庫)こと、「デフレマインドが払拭されないなかでの企業の慎重姿勢が、物価上昇サイクルの形成を妨げている」(明治安田生命)ことから、消費者物価上昇率の伸びは緩やかなものとなり、引き続き日本銀行の目指す2%の物価上昇の達成は遠いとの見方が多かった。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 小池 理人

第一生命経済研究所の見通しについては、Economic Trends「2018~2019年度日本経済見通し」(8月10日発表)をご参照ください。