トルコリラが急落して、ユーロ安も進んでいる。この間、ドルと円の関係はほぼ持ち合いだ。なぜ、リスク回避の円高によって、ドル円での円高方向への変化が起きないのか。そこには、日米経済のリンケージの強まりがあり、トランプ大統領の保護主義的政策を受けても、基本的に米経済の強さに変わりがない。そのことが、ドルと連動して円が同調的に買われる図式を作っているのだろう。

起きなかったリスク回避の円高

トルコリラの急落は、新興国リスクを強く意識させるものだ。今後、FRBの利上げが2019 年にかけて進んでいくと、さらに脆弱性が警戒される新興国通貨安が心配される。過去のアジア通貨危機のようなショックは、IMFなどのセーフティネット機能がワークして封印されるという見方は根強いとしても、波乱は主要通貨に及ぶ可能性がある。

トルコリラ急落をみてヒヤリとした人は多いだろう。ドル円レートの円高が、「リスク回避の円高」の反応によって起こりかねないと直感した人がいたからだ。筆者もその1人だ。しかし、ドル円レートは、意外にも動かなかった。円高圧力はあったが、レートの変化に及ぼす効果は驚くほど限定的である。もしも、新興国通貨売りの背後に、円キャリー取引の解消があれば、円独歩高になってもおかしくはなかったが、それも目立ってはいない。なぜなのだろうか。

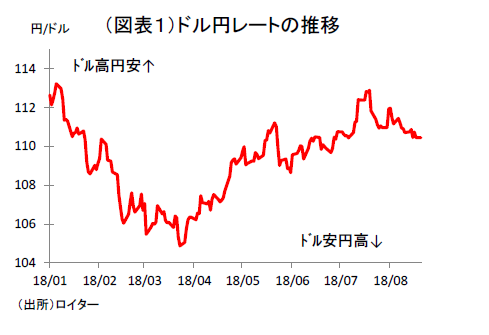

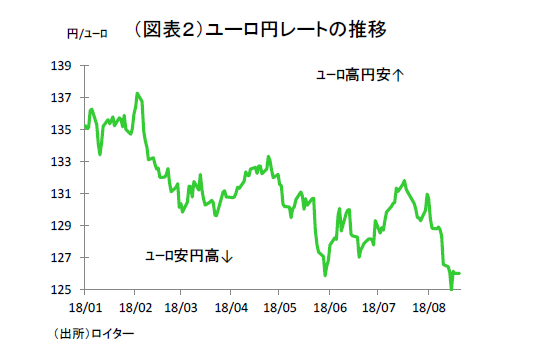

円高のインパクトは、対ドルではなく、対ユーロであった(図表1、2)。ドルと円とユーロの間では、ユーロの独歩安である。実体面ではユーロ円での円高が企業収益やEU向け輸出でダメージとなろう。ユーロは、欧州系銀行がトルコ向け融資で損失を抱えているという不安から売られている。

ドルは、9月にもFRBが追加利上げをするので、新興国通貨の売り圧力の反対側で買われる。そして、円は、ドル高とほぼ同じペースで買われることはあっても、リスク回避でドル以上に大きく買われることにはなっていない。また、そもそも今のところ新興国通貨の売りが、システミックリスクを意識させていないから、リスク回避ではないという見方もできる。「リスクオフ」ではないのだ。だから、普通にドルが力強さを増して、円高圧力を飲み込んだようにみえる。

日銀のおかげ?

円高リスクを回避できている理由について、日銀の7月末の緩和強化が効いたという見方もある。日銀の決定が緩和強化だったかどうかは疑わしいが、2019 年10 月までの金利上昇リスクに対しては安心感を与えているという見方だ。これは、2019 年末頃までは、日米短期金利差が拡大していくという見通しを定着させるのに役立つ。

少しこの見方を疑うと、ECBも2019 年夏まで利上げを見送るので、日銀と同じではないかという気もする。日米長期金利差は、日銀の長期金利の変動幅の拡大がさらに行われないのならば、米長期金利上昇で金利差拡大となろう。ただし、これは米長期金利上昇がそれほど起こりそうにない前提では、あまり大きな要因には思えない。

筆者は、ここにきて円安圧力が働いたというよりも、ドルと円のリンケージが強まって、円だけが強くならなかったとみる方が自然だと考える。

日米リンケージの強化

ドル・円・ユーロの間では、ここ1、2年間ではドルと円の関係が相対的に安定している。ユーロはやや独立して動く傾向にある。その背景には、実体経済面で日米景気の連動性が強まっていることがあるとみている。日本の月次経済指標は、生産指数をはじめとして2016 年初から回復して、2018 年初から足踏みしている。こうした変化は、ISM製造業指数など米指標とも、連動性があるようにみえる。目下、米経済はトランプ減税で消費が盛り返して、日本にもその恩恵が現れる期待感がある。

こうした図式は、トランプ大統領の保護主義によって撹乱されつつあることは間違いないにしても、今のところは変わっていない。日米の実体経済が連動して良くなれば、ドルと円がともに買われる。さらに言えば、北朝鮮リスクが大きく後退したことも、地政学リスクによって円だけが買われる状況が起きにくい素地をつくっているのだろう。

リスクは貿易摩擦

米国の経済成長が、日本にも好影響を与える図式は少し変わろうとしている。トランプ大統領の保護主義によって脅威にさらされているからだ。今までは、ドル円レートはFRBの利上げの影響を受けることはあっても、トランプ大統領からは直接的に影響を受けてこなかった。ここにきて、自動車・同部品への関税適用が大きな課題として浮上してきた。仮に、この自動車関税が実施されれば、ドル円レートの安定性はどのように変化するだろうか。

直感的に日米貿易摩擦は円高要因である。自動車への課税は、日本の景気を下押しして、デフレ要因となる点でも円高の材料となるだろう。そもそも、トランプ大統領の各国への関税率引き上げは物価上昇要因となり、米経済にマイナスでもある。反面、米経済の好調がFRBの利上げ継続を予想させるから、ドル高予想が成り立つ。まとめると、本来、円高ドル安を引き起こしかねないトランプ的なものは、米経済の強さに覆い隠されている。

今後、米経済の底堅さを崩すような強権的な措置が発動され、特に日本が米経済の恩恵を受けにくくなると、円高リスクは高まるだろう。

なお、11 月の米中間選挙は、ドル円レートにどう影響するだろうか。これまで中間選挙の年はドル安円高という見方は強かった。しかし、トランプ大統領の保護主義よりも米経済の底堅さが強く意識されている間は、そうはなりにくい。当面年内くらいは、1ドル105~114 円のレンジが変わらずに続くことになろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生