要旨

●財務省の法人企業統計は、日本企業全体の財務諸表をマクロで把握できる有用な統計である。しかし、公表されているのは国内企業の単体決算ベースの集計値だ。そのため、国内に子会社を有する企業の場合は親会社、子会社それぞれの計数がカウントされることになり、二重計上が発生している。

●経常利益について、法人企業統計の純粋持株会社の計数や税務統計を活用して二重計上分の試算を行うと、その乖離は5兆円~10兆円超になる。試算値でみた企業の経常利益は、法人企業統計の公表値でみるよりも、今回景気回復局面の増益ペースがなだらかになる。

●試算でも示されるように、二重計上の額は拡大傾向にあると考えられる。より経済分析に資する統計とするために、連結決算を作成している企業に対してはそのデータを調査対象とするなどの対応が検討されても良いのではないか。マクロの企業統計としての有用性を保つため、より企業実態に即した形への対応が望まれる。

法人企業統計に生じているダブルカウント

国内企業の増益が続いている。財務省の法人企業統計(季報)によれば、2017年度の経常利益(金融・保険業を除く)は81.4兆円を計上、2013年度以降5年連続で既往最高益の更新が続いている。

法人企業統計は日本企業全体を1つの企業として財務諸表分析が可能な形式となっており、国内企業の分析において非常に有用な統計である。しかし、利用する際には留意すべき点が多い。しばしば指摘されるのは、近年増加している海外直接投資(M&Aなど)の影響を包含しきれないことだ。法人企業統計は国内企業の単独決算を調査対象としており、海外子会社は含まれない。国内の親会社が海外子会社から配当を受け取れば、親会社の増収増益要因にはなるが、内部留保とすれば法人企業統計の計数には影響を及ぼさないことになる。

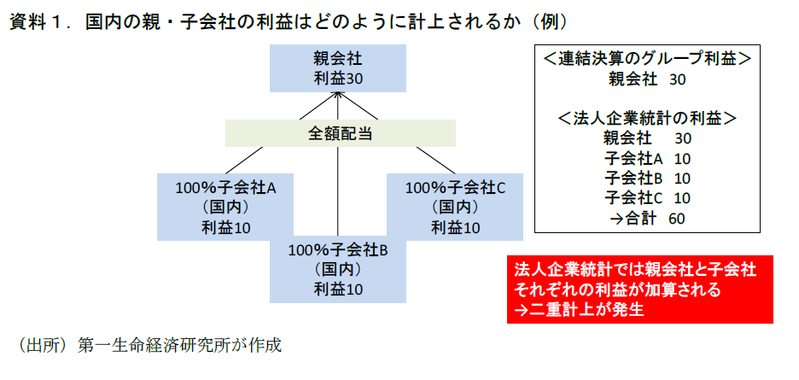

本稿で指摘したいのは、単独決算の財務諸表を対象に集計しているために生じるもう一つの問題だ。それは、法人企業統計では親会社と国内子会社の計数が二重に計上されている、というものである。資料1では数値例と併せてその点を示している。例えば、持株比率100%の子会社A、B、Cの3社を持つ親会社があったとする。子会社はそれぞれ10の利益を計上し、その全てを親会社に配当、親会社の利益は30(10×3)とする。この場合、連結決算の会計基準で考えれば、この親子会社を有するグループの利益が30、という形で計上される。しかし、法人企業統計は国内の各企業の単独決算を集計したものである。したがって、親会社(30の利益)、子会社A(10)、子会社B(10)、子会社C(10)の利益がすべて計上され、合計利益は60となる。親・子会社それぞれで利益が計上されるダブルカウントが生じているのである。

二重計上は10兆円超存在か。年々大きくなる傾向

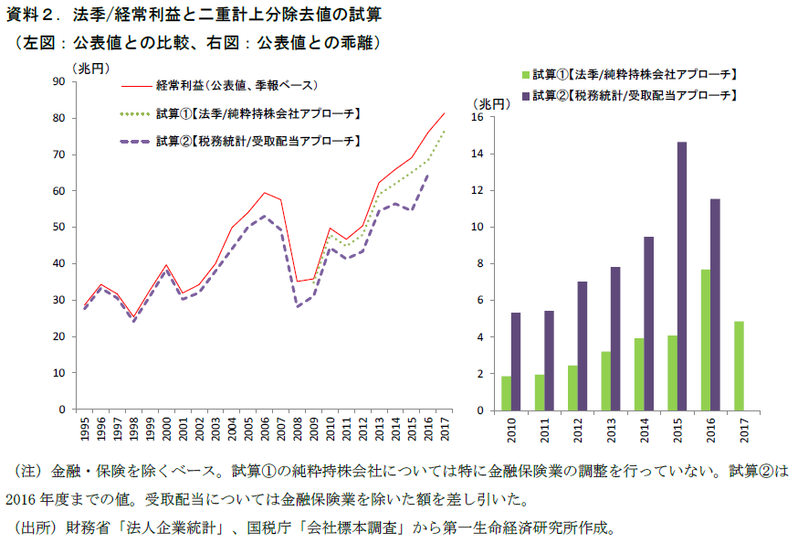

では、この二重計上分はどのくらいあるのだろうか。2種類の方法で、経常利益(金融・保険を除く)における二重計上分の除去を試みた。まず、試算方法①では、法人企業統計の業種分類において「純粋持株会社」の分類がなされていることに着目しこの経常利益を差し引いた。純粋持株会社は自らが事業を行わず、主な収入源は子会社からの配当収入であるため、これを二重計上分とみなした。この試算方法は、法人企業統計内の値で計算可能であるという点がメリットである一方、除去されるのが「純粋」持株会社のみであり、事業持株会社(自らも事業を行う持株会社)などを含まない点が大きなデメリットだ。簡便的に試算ができる半面、二重計上分を過小評価することになると考えられる。

そこで、試算方法②では税務統計における「内国法人からの受取配当金益金不算入制度(法人税)」に着目した。この制度は、企業が子会社や関連会社からの受け取った配当金を課税所得に不算入とすることができる制度であり、二重課税(子会社、親会社の双方で法人税が課税される)の回避を目的とした仕組みである。国税庁の会社標本調査では、この制度を利用する際に企業が申告した受取配当金の総額がわかるので、これを二重計上分とみなして経常利益から差し引く方法をとった。より実態に近い値が得られることが期待される一方、会社標本調査の公表が遅い(2016年度分は2018年3月に公表された)ため、タイムリーに利益の動向を把握できないという点がデメリットとして挙げられる。税務統計は各企業の事業年度単位での申告であるため、法人企業統計とずれが生じる点も留意点である(税務統計における2000年度の受取配当が、2000年4月~2001年3月の法人企業統計に計上されているとは限らない)。

試算結果を資料2で示した。試算①(純粋持株会社アプローチ)では、直近2017年度の経常利益(金融・保険除く)は76.5兆円であり、公表値の81.4兆円とは4.9兆円の乖離が生じている。より実態に近い(二重計上分を除去できている)と考えられる試算②(受取配当金アプローチ)の2016年度の値は64.6兆円、公表値の76.1兆円との乖離幅は11.5兆円と大きくなる(2017年度分は国税庁統計が未発表)。両者において公表値と試算値の乖離幅は拡大する傾向にあり、試算値の今次景気回復局面の増益ペースは公表値よりも緩やかになっている。持株会社形態を採用する企業などの増加に伴い、国内親子会社の二重計上も大きくなっているのであろう。法人企業統計で公表されている企業利益は実態よりも過大になっていると考えられる。

企業の実勢に即した統計を目指すべき

このように、国内親・子会社のダブルカウントは膨らんでおり、法人企業統計の公表値と企業利益の実態との乖離は拡大する傾向にあると考えられる。連結決算が企業会計において主流となる中で、単独ベースの集計値をマクロの企業利益とすることが難しくなっていることの顕れであろう。今回指摘した親子会社のダブルカウントは、そのひずみの一つといえる。公表値をそのまま用いると、増益ペースを過大評価するおそれがあるほか、利益を用いて計算される付加価値や労働分配率などの分析にも影響が出る可能性がある。

二重計上の解消を含め、より経済分析に資するユーザーライクな統計とするために、連結決算を作成している企業に対してはそのデータを調査対象とする、国内から得られる利益・海外子会社から得られる利益の分割ができるようにする(たとえば、国内、海外からの受取配当金を計数に加える)、といった対応を検討しても良いのではないか。基準の移行に際して、統計の連続性喪失や回答者の理解不足による集計基準混在、統計の精度低下などの懸念が挙げられることは確かだ。しかし、国内企業の分析に極めて有用な統計調査であればこそ、マクロの企業統計としての地位を保つため、より企業の実態に即した形への対応が必要ではないか。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓

<参考文献> 逆井(2017) 「法人企業統計季報と上場企業決算の差異について」 今週の指標 No.1161 内閣府