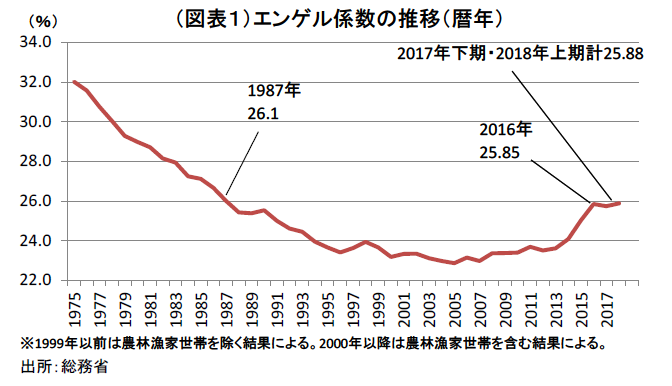

家計消費に占める食料品の金額の割合は、エンゲル係数と呼ばれる。その割合は、2018 年上半期・2017 年下半期の合計でみると、1988 年以降で最高だった2016 暦年を超えている。しかし、家計の購買力は、コストプッシュで食料品の値上がりが起きているので、実質マイナスである。高齢者はその打撃をより大きく受ける。

食料品の値上がり

この夏は天候不順で生鮮食品などがまた値上がりした。食料品の価格高騰は、消費マインドにも打撃を与える点でも心配である。そこで、再びエンゲル係数が高まっているのではないかと考えた。暦年ベースでは、2016 年のエンゲル係数は1988 年以降でピークとなったが、その後2017 年は一旦落ち着いた。ところが、2018 年上半期から過去1年間(2017 年7 月~2018 年6 月)まででみると、2016暦年のピーク(25.85%)を小数点のところで上回っている(直近1年間25.88%、図表1)。

この変化は、総務省「家計調査」(2人以上世帯、全世帯)で表われているものである。食料品の物価上昇率は、2014 年から生鮮食品を中心に継続的に伸びていて、ここにきて再び伸びてきている。消費者物価全体では、1%に満たない伸びであるが、食料とエネルギーは目立って伸びているのである。その結果として、エンゲル係数が高まっている。

家計の中で最も打撃を受けるのは、高齢者世帯である。2017 年の家計調査では、2人以上世帯平均でのエンゲル係数が23.8%、60 歳代25.2%、70 歳以上27.3%となっている。

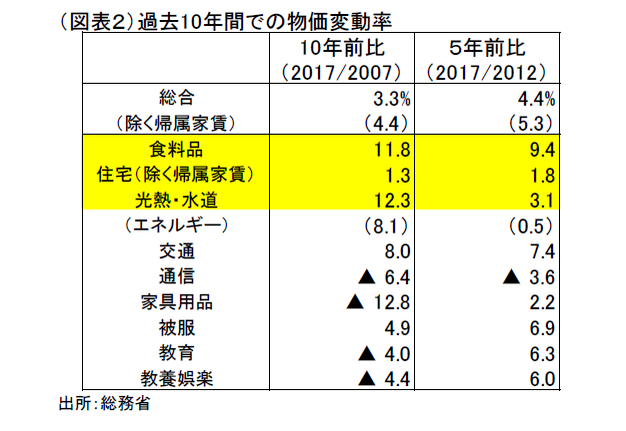

過去10 年間のうち、品目別物価で上昇が目立つのは、食料品と光熱・水道である(図表2)。それぞれの上昇率は、11.8%と12.3%である。2007~2017 年にかけての消費者物価は、僅か3.3%の上昇率である。より実感に近い、消費者物価・総合除く帰属家賃でも4.4%の上昇率である。

食料品と光熱・水道は年平均1%以上の上昇率であり、しかも高齢者世帯はこの2品目の構成ウエイトが高くなっている。つまり、この10 年間で物価上昇の痛みを受けやすかったのが高齢者だったという訳である。

金融政策を論じるとき、食料品とエネルギーを除くと物価の真のトレンドがわかると信じられている。しかし、そうした習慣で考えることは、生活実感と乖離した物価観を持ってしまうことになる。また、2019 年10 月に予定されている消費税率の引き上げでは、食料品が軽減税率の扱いになる。その理由は、ただでさえ上昇している食料品価格がもうこれ以上高騰しては困るという高齢者の声を反映しているのだろう。

物価上昇に対する反応

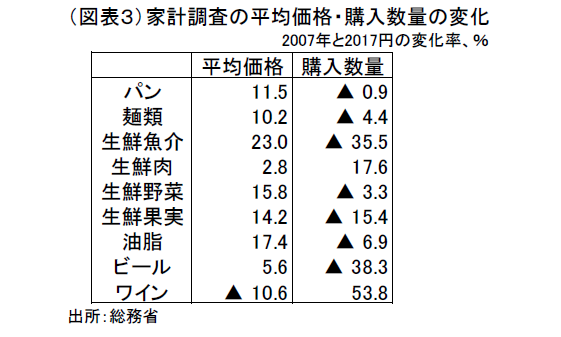

食料品価格の高騰が、エンゲル係数の上昇の背景にはある。家計は、物価上昇に対してどう反応しているかと言えば、購入数量を減らしているのである。おそらく、消費者が安価に敏感になることも同時に起こっている。コストプッシュ・インフレに対して、需要を減らしているのが実態である。

この変化は、個別の品目でみるとよくわかる(図表3)。例えば、家計調査で平均価格・購入数量がわかる分類表では、生鮮魚介は10 年間で23.0%の平均価格の上昇があった。それに対する購入数量の減少率は△35.5%と大きい。相対的に価格上昇率が小幅だった生鮮肉は、2.8%の価格上昇に対して購入数量が17.6%も伸びている。家計は、生鮮野菜、生鮮果実も購入数量を減らしている。飲料でも、価格が上がったビールの消費量は減って、価格が下がったワインは消費量を増やしている。

仮に、家計調査の平均価格と消費者物価が一致して変化すると考えると、この10 年間で食料品の支出額が5.0%増加しているから、11.8%の食料品価格の上昇率を差し引いて、購入数量は△6.8%も減少している計算になる。

年金制度がネック

達観して考えると、食料品やエネルギー価格は、国際商品市況の影響を受けるから、日本の景気や金融政策の影響を離れて決まってくる。日本がデフレであっても、世界がインフレならば、食料品価格は上がる。エンゲル係数の上昇は、コストプッシュ・インフレの影響が表われていると理解できる。

食料品やエネルギーは、必需的な品目であり、本来は減らしにくい性格である。従って、これらのコストプッシュ・インフレは、他の品目に回っていく家計の購買力を奪っていき、家計のデフレ傾向を強めることになる。

日銀の政策になぞらえると、2%が達成できないのは、過去のトレンドの影響などではなく、コストプッシュの作用が実質購買力を大きく減殺しているからだ。日銀が物価をコントロールできるという考え方は間違っている。さらに言えば、円安になって輸入物価が上昇しても、それは家計の実質購買力を下げる点で逆効果である。

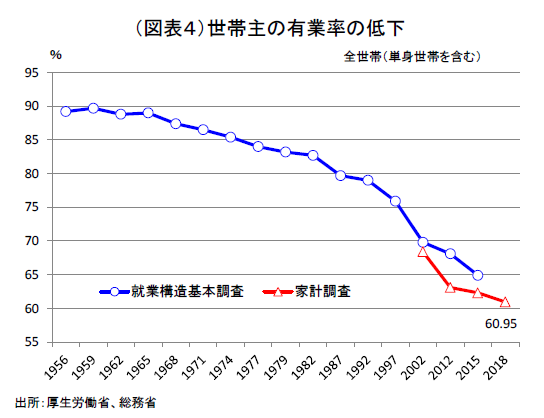

家計が、コストプッシュ・インフレに弱くなったのは、高齢化が進んで、所得がより固定的だからである。全世帯ベースの有業率はここ20 年間で大きく下がり、直近では約60%まで低下した(図表4)。これでは、デマンドプル・インフレなど起こる訳がない。

この構造を助長しているのは、年金制度が物価上昇に対して1年遅れてしかスライドしない仕組みであることも大きい。消費税率が上がったときだけ、マクロ経済スライドが加味されて割り負け幅が大きくなる。高齢者は、消費増税もインフレ加速も歓迎しない。

物価スライドの仕組みが年1回で遅れることや、帰属家賃・耐久財など物価下落が起きやすい品目に引きずられやすいことも、本当は再検討する方がよい。2017 年の無職世帯の割合は39.1%にも達するから、年金の物価スライドが現状のままであると、どうしても所得が物価に対して割り負ける構造になってしまう。

デフレの正体の大きな要因は高齢化である。その中身に踏み込むと、年金支給額が固定的であることが挙げられる。年金制度は、2020 年に改正が見込まれるので、この論点も検討しなくてはいけないだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生