要旨

●なぜ、物価が上がらないのか。企業が販売価格の値上げを躊躇う理由について、日本銀行は「履歴効果」(消費者のデフレ慣れ)と説明する。筆者はここに加え、現行の年金制度と消費市場における高齢者の増加が、物価上昇の妨げになっていることを疑っている。

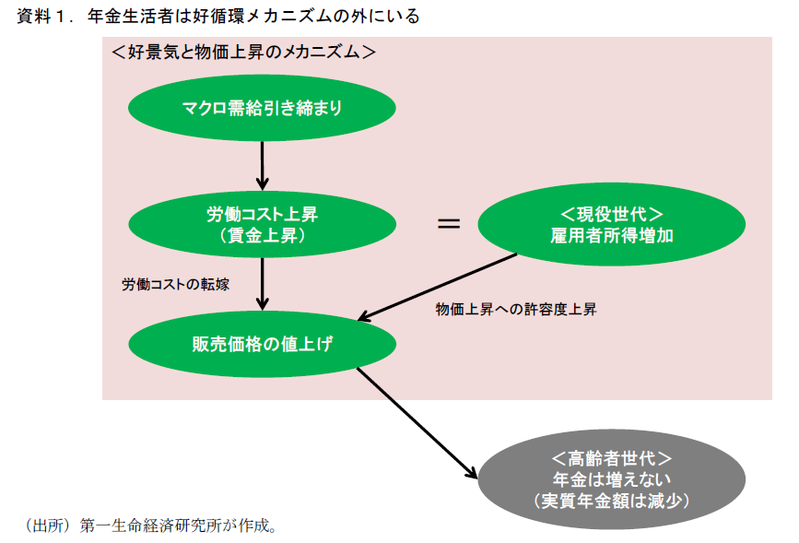

●現行制度のもとでは、物価や賃金が上昇した際にマクロ経済スライドによって年金給付額が抑制される枠組みとなっている。従って、物価上昇は年金水準の低下に直結する一方、横ばいないし低下であれば生活レベルを維持できる。年金生活者は「需給の引き締まり→それに伴う賃金上昇=雇用者所得の増加→販売価格の引き上げ」という好循環メカニズムの輪の外側にいるのである。

●高齢者の消費に占めるシェアは上昇しており、企業にとっても存在感が大きくなっている。現行の年金制度の枠組みは高齢者の物価上昇への耐性低下、ひいては企業の価格転嫁の躊躇に繋がっているのではないか。

物価が上がらない理由に対する一考察

物価が伸び悩んでいる。6月の消費者物価は+0.7%とプラスが続いているが、米国型コア(食品・エネルギーを除く総合)は0.0%と横ばいまで伸び率が減衰、基調的な物価上昇圧力の弱まりを物語っている。こうした中で、日本銀行は来週30・31日の金融政策決定会合で物価動向の集中点検を行う。

これを受けて様々な分析が公表されているが、本稿では物価(消費者物価)が上がらないのかというテーマについて、「年金制度」の視点から考察してみたい。「なぜ、マクロの需給が引き締まり労働コストも上がる中で、企業は販売価格へのコスト転嫁に消極的なのか」、という問いに対して、日本銀行はこれを「履歴効果」(消費者のデフレ慣れ)と説明することが多い。

ここに、もう一つの仮説を加えたい。結論を先取りすると、現行の年金制度が「物価上昇が実質年金額を減らす」枠組みになっているために、年金受給者である高齢者世帯の値上げへの耐性がなくなっている。高齢者消費の規模が膨らむ中で、企業もそれを踏まえて価格決定行動を行わざるを得なくなっているため、販売価格の値上げに踏み切りにくいのではないか、というものである。これは、雇用者所得が増加しているにもかかわらず、消費が伸びにくい、という議論にも通ずるものだ。

景気が良くなる方が年金生活者は困るというジレンマ

まず、年金給付はどのように決まるのかを確認しておきたい(年金の決まり方の解説が本稿の趣旨では無いので、制度の仔細な部分は捨象する)。年金給付額は毎年度改定率によって増減がなされるが、この改定率は大きく2種類のスライド調整率に基づいて決まる。第一に「物価(賃金)スライド」、第二に「マクロ経済スライド」である。第一の「物価(賃金)スライド」は名前の通り、物価(賃金)の上昇率に応じて、年金給付額を調整するものだ。物価(賃金)が上がっていればプラス、下がっていればマイナスとなる。第二のマクロ経済スライドは、端的に言えば年金財政の悪化を踏まえた給付抑制措置である。平均余命等の伸びに合わせて改定率は決まるが、最近では年あたり1%程度の減額率となっている。

ただし、マクロ経済スライドには発動要件がある。物価(賃金)スライドがプラスになっていることだ。この要件は名目下限制約とも呼ばれるが、マクロ経済スライドによって物価(賃金)スライドのプラス分を超える減額がなされることはない。

この結果、何が起こるのか。物価が下がっているときには同率の物価スライドが適用され、年金額も同率減少するが、マクロ経済スライドは発動しない。名目年金額は減るが物価も下がっているので、家計の実質的な購買力は維持される。物価が上がっていれば、物価スライドはプラスになるが、マクロ経済スライドが発動することで、プラス幅は小さくなる。物価の伸びに対して名目年金額の伸びは小さくなるので、家計の実質的な購買力は低下することになる。

政府・日銀の掲げるデフレからの脱却は、賃金・物価がともに上昇する経済を目指すものだ。現役世代の場合、この好循環メカニズムがうまく機能すれば、雇用の増加や物価上昇に堪えうる賃金上昇が伴っているため、家計の購買力が保たれることになる。しかし、年金生活者の場合、物価が上昇することで実質的な購買力は低下することになる。高齢者(年金生活者)は好循環メカニズムの外側にいるのだ(資料1)。

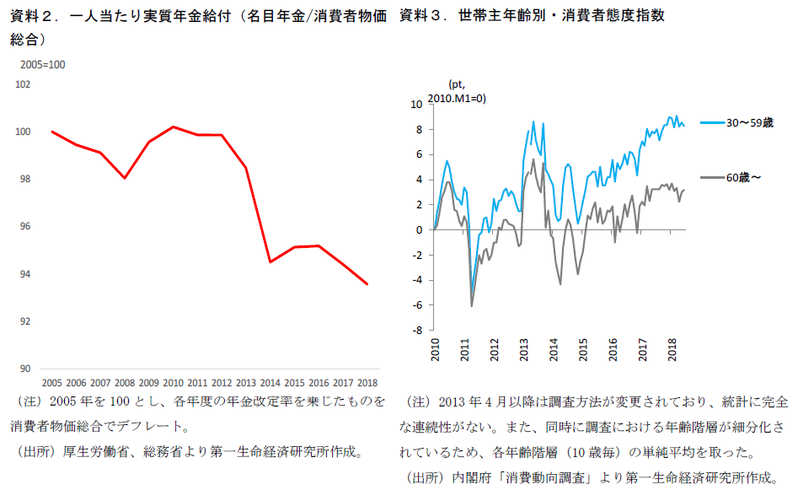

資料2では毎年の年金改定率と消費者物価をもとに、一人当たりの実質年金給付額をみている。消費者物価指数は2013年度以降、日銀目標の2%には届かないながら緩やかに上昇をしているが、年金改定率はそれにキャッチアップできておらず、一人当たりの実質年金給付額は低下している。

また、こうした中において高齢者世帯の財布のひもが現役世代に比べて締まった状態にあることは、内閣府の消費動向調査で確認することができる。消費者マインドを示す消費者態度指数を世帯主年齢毎にみると、ここ数年は現役世代のマインド改善が高齢者のそれを上回る結果、乖離が広がっていることが明らかになる(資料3)。

公的年金は高齢者世帯の主収入源

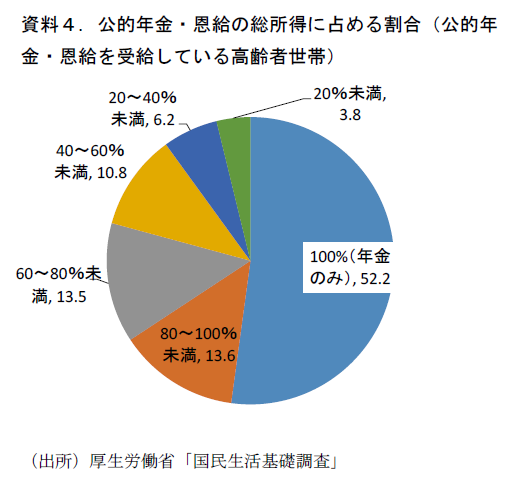

もちろん、労働需給の引き締まりが高齢者の労働参加を促して、高齢者世帯の懐を温めている側面もあるので、昨今の経済環境が高齢者の家計環境に一律にマイナスに効いていると考えるのは一面的な理解であり、避けるべきであろう。ただ、厚生労働省の「国民生活基礎調査」によれば、公的年金を受給する高齢者世帯のうち半数以上が所得を公的年金のみに依存、6割以上が公的年金による所得という世帯も含めれば8割近くに上る。多くの高齢者世帯が公的年金を主収入と していると推定される。

現行のシステムのもとでは、インフレ時のみ発動するマクロ経済スライドの存在によって、物価が上がらない、ないしは下がっているほうが高齢者世帯にとって心地よい状況となっている。

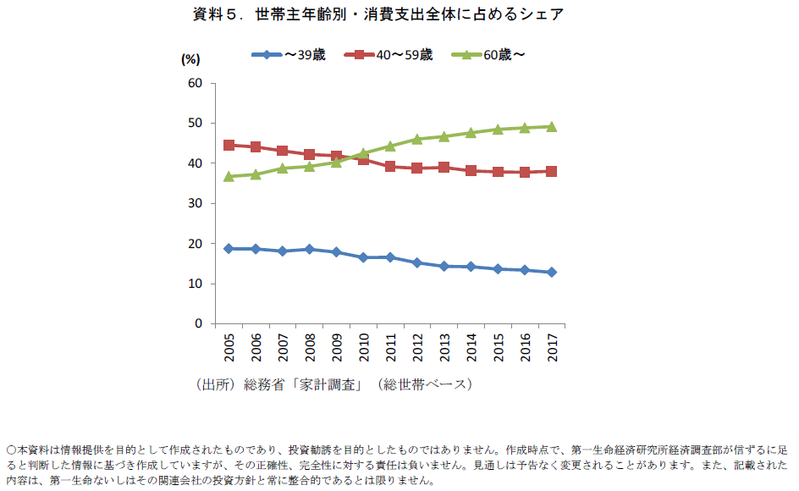

高齢化のもとで、消費に占める高齢者世帯のシェアは上昇しており、消費市場の多くを占めるようになっている(資料5)。消費者への価格転嫁を行いたい企業にとって、高齢者が無視できない存在となっていることは明らかだろう。賃金物価の好循環メカニズムと別枠で購買力が定まる高齢者・年金世帯の存在が、企業の価格転嫁、物価上昇の足枷になっているのではないか。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 副主任エコノミスト 星野 卓也