2018 年5 月に失業率は2.2%まで下がった。単純に計算すると、名目賃金上昇率は1.5%になってもおかしくない。しかし、フィリップス曲線と呼ばれる失業率と賃金の関係は、時期によってかなり変動する。経済学でも、そうした関係のシフトが起こることが論争になった歴史がある。

失業率で語れることは限られている

最近、失業率がこれほど低下しているのに、物価・賃金が上昇しにくいことは不思議だ、とエコノミストの間で話題になっている。2018 年5 月の完全失業率は2.2%と1992 年10 月以来の低さである。この謎については、2018 年7 月6 日発行の拙稿「物価・賃金が上昇しにくい体質」で様々に論じた。

ひとつだけ、その拙稿で十分に論じていないことがあることに気が付いた。失業率が低下すると、賃金(物価)が上がるメカニズムについてである。このメカニズムは、フィリップス曲線(フィリップス・カーブ)として有名であるが、その理論を巡っては、昔、経済学の世界で一大論争が起こった。その時の議論は、失業率と賃金・物価は必ずしも安定的なものではないというものだった。

今、失業率が低下すると賃金・物価が上がるはずだと極めて強い先入観を多くの人が抱いているのは、フィリップス曲線の形状が安定しているはずだという認識を土台にしている。過去の論争を踏まえて、その形状がシフトし得ることをよく吟味してみる必要がある。そうした観点から、失業率と賃金の関係を中心にして、賃金が上がりにくい理由を再検討してみたい。

失業率2%前後で賃金上昇は1.7~2.0%

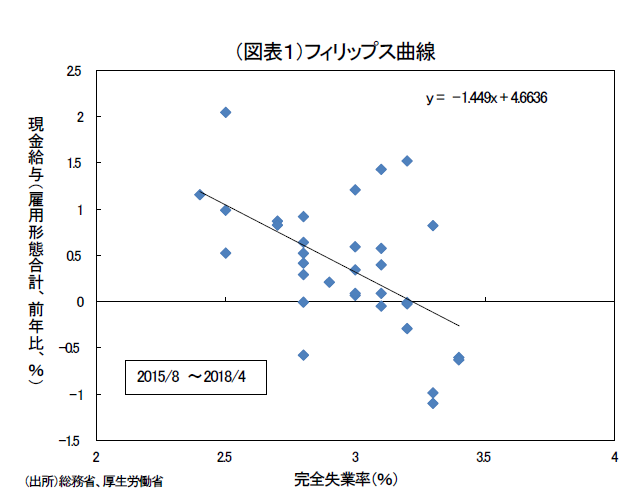

フィリップス曲線は、過去3年(2015~2018 年)では明確に失業率低下によって賃金上昇する関係になっている(図表1)。今次景気拡大局面の後半になって、春闘交渉が活発化し、中小企業にも賃上げが波及してきたと理解できる。

その関係においては、失業率が3.2%を下回ってくると、名目賃金がプラスに転じてくるという傾向が読み取れる。しかし、より厳密にこ の関係を軸に考えて、賃金上昇が起こるかどうかは少し幅を持ってみた方がよい。例えば、計算上、失業率が2.8%のとき、それに対応する 賃金上昇率は0.6%となる。2017 暦年の失業率は2.8%であり、年間の賃金上昇率は0.4%となる。理論値を△0.2%ポイントほど下回って いる。

次に2018 年1~4 月は失業率が2.5%まで下がる。対応する名目賃金は1.5%となるが、実際のデータ(1~4 月平均)は1.2%であった。 もっとも、この1.2%のデータは厚生労働省「毎月勤労統計」の中で、サンプル替えが行われた影響によって高めに表われているとされる。厚生労働省が発表している旧サンプルのデータでは、前年比0.7%となる。旧サンプルが正しいとすると、理論値1.5%となり、実際の0.7%というデータは乖離が大きくなる。さらに、直近の失業2.2%(2018 年5 月)に対しては、理論値1.5%となり、実際の0.2%(旧サンプル、現行サンプル2.1%)とのずれはより大きくなる。

要するに、失業率が2%前後になると計算上の賃金上昇率が1.5~2.0%まで上がってしまい、現実との乖離がどうしようもなく目立ってしまうのだ。少し冷静に考えると、フィリップス曲線の形状を確定したものだと理解することに無理がある。そうした心理が「現実のデータはおかしい」と思わせる。頭の中にあるフレームが、心理的にこうあるはずという予見をもたらすのである(フレーミング作用)。

反対に、人々の心理には、賃金上昇率が2%になるのは、きっと統計データが何か間違っていて、実際はもっと低いはずだという極めて強い先入観も出来上がっている。

前述の旧サンプルの毎月勤労統計では、よりデータが安定している一般労働者の所定内給与が2018 年1~5 月平均の前年比0.7%(1 月0.6%→2 月0.8%→3 月0.8%→4 月1.0%→5 月1.0%)となっている。これは、現行サンプルの平均1.1%よりは低いとしても、多かれ少なかれ賃金上昇が起こっていることを示すものである。現状、全く賃上げが起きていないという先入観は正しくない。

自然失業率仮説

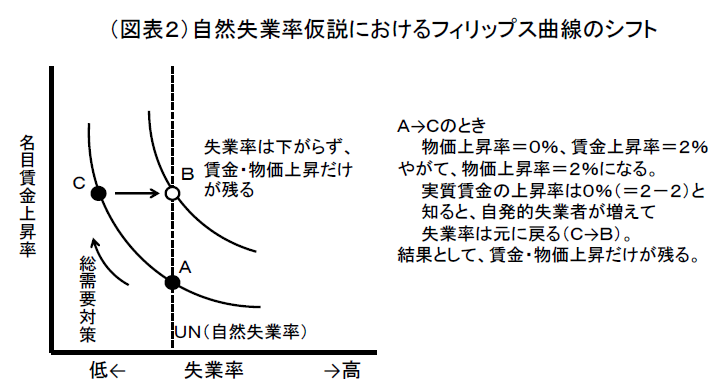

フィリップス曲線を巡っては、かつて安定的な形状が描けないことへの説明が行われた。伝統的なケインジアンと呼ばれる経済学者は、失業率と賃金・物価上昇率の関係を仮想して、公共事業などの総需要対策を行えば、失業率を低下させることができると考えた。それに対して、自然失業率仮説を唱えるミルトン・フリードマンやエドモンド・フェルプスは一定の失業率(自然失業率、UN)を下回るまで総需要対策を打つと、失業率は下がらなくなり、賃金・物価上昇の方が進むとした(図表2、A→B)。

この状態では、総需要コントロールを信頼する政府が、あまりに雇用拡大・失業率低下を目指すと、インフレ加速だけを残して自然失業率よりも実際の失業率を下げられなくなる。そこの理屈は少し飲み込みにくく、インフレが加速すると、名目賃金から物価の伸びを差し引いた実質賃金の伸びは低下するというものだ。実質賃金が低下するのに気付いた労働者は、名目賃金が上昇しているのをみて一時的に雇用を増やしていたが、やがて雇用を減らすことになる(A→C→B)。名目賃金はプラスでも、実質賃金はマイナスだと知って、一旦は低下した失業率が再び自然失業率のところで下がらなくなり、名目賃金と物価だけが上昇していく。

この自然失業率仮説は、1970 年前半と1980 年前後の二度のオイルショックの時に、失業率が下がりにくくなって、インフレ率だけが加速する状態をうまく説明していた。フィリップス曲線は、長期でみると、上方シフトして、その関係が不安定化することを多くの人に理解させた。

理論の説明は少し飲み込みにくいかもしれない。しかし、フリードマンが、実質的な賃金がどう変化するかを予想して、労働者たちが雇用量を決めると主張したところは興味深い。人々は低失業率の下で総需要対策がインフレ率を動かすことを予想して実質賃金に応じて雇用量を決めるのだ。人々の予想がマクロの経済指標を動かすという考え方は、現代のリフレ理論へとつながっていく。自然失業率仮説のポイントは人々の予想が経済行動を変化させることに明示的な説明を行ったところである。

変化しやすいフィリップス曲線

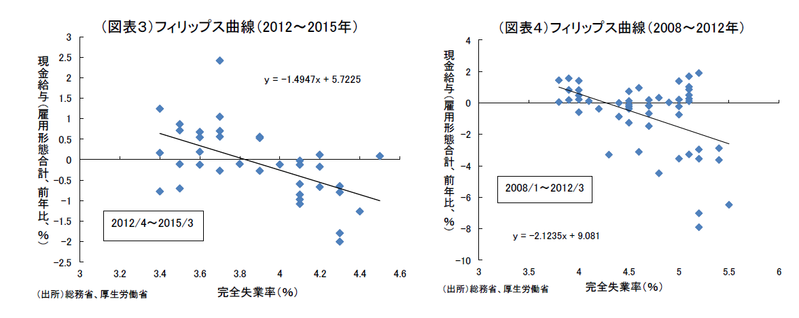

フィリップス曲線を期間ごとに描いてみると、その関係は時期によってかなり大きく変化していることがわかる(図表3、4)。名目賃金上昇率が失業率だけの要因で動く訳ではないので、その時々に他の要因が大きく変化している可能性を暗示させる。

インフレ予想が強いときは、フリードマンが分析したように短期でみられるフィリップス曲線が上方シフトする。名目賃金をインフレ予想が動かしているから、賃金と失業率の2つの関係がシフトするのだ。

反対に、デフレ予想が強いときは、短期のフィリップス曲線は下方シフトする。リーマンショック後の数年間は、企業のデフレ予想が強まって、人手不足が進む以上に賃下げの要請が大きく影響したと考えられる。最近は、そのデフレ予想も改善してきて、フィリップス曲線を上方シフトさせているのだろう。その変化をさらに後押しすると、賃金は1~2%へと上昇ペースを高めるのだろうが、そこには上方硬直性があるように思える。春闘でベースアップ率を1%以上も引き上げると、先々では大きな経済ショックに見舞われたときに人件費負担が収益面での足枷になるという警戒感である。

インフレ予想が強いときは、フリードマンが分析したように短期でみられるフィリップス曲線が上方シフトする。名目賃金をインフレ予想が動かしているから、賃金と失業率の2つの関係がシフトするのだ。

反対に、デフレ予想が強いときは、短期のフィリップス曲線は下方シフトする。リーマンショック後の数年間は、企業のデフレ予想が強まって、人手不足が進む以上に賃下げの要請が大きく影響したと考えられる。最近は、そのデフレ予想も改善してきて、フィリップス曲線を上方シフトさせているのだろう。その変化をさらに後押しすると、賃金は1~2%へと上昇ペースを高めるのだろうが、そこには上方硬直性があるように思える。春闘でベースアップ率を1%以上も引き上げると、先々では大きな経済ショックに見舞われたときに人件費負担が収益面での足枷になるという警戒感である。

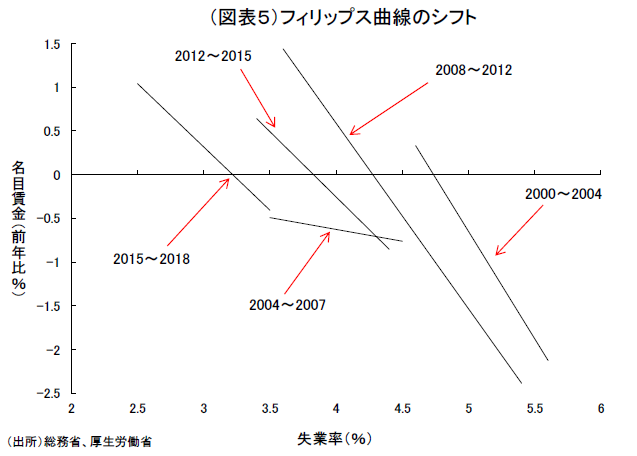

そうした賃金上昇率の天井が意識されるとすれば、失業率は低下しても、名目賃金上昇率は低いままで推移することになる。これは短期のフィリップス曲線が下方シフトを細かく繰り返しているのと同じことである(図表5)。ここではフィリップス曲線が2000~2004 年から、2008~2012 年へと下方シフトし、さらに2012~2015 年、2015~2018 年へと随時下方シフトしてきたことがわかる。この変化は、雇用拡大とともに失業率が下がるが、雇用がシフトする先がサービス産業などであるため、賃金上昇率が徐々に低下しているという構造変化を反映しているという見方もできる。2012 年から2017 年にかけて、就業者は全体で+261 万人増えているが、そのうち医療・福祉・介護には+108 万人の増加が起きている。賃金水準が高くないセクターへの労働移動は結果的に賃金上昇率を下押しさせたと考えられる。

4つの重石

より具体的に、企業にとって賃金を上昇させると、それが収益悪化を招くのではないかと不安にさせる要因として何があるのだろうか。

この点は議論が尽くされた感もあるが、改めて整理したい。第一はトランプ大統領の保護主義に対する不確実性である。今春も、3%の賃上げが叫ばれたが、明確にそれを上回るには至らなかった。

第二は、定年延長・再雇用の拡大である。60 歳以上になって、1人当たりの賃金は下がるとしても、総人件費への重石になるという警戒感はある。今後も、年金支給開始年齢が引き上げられるとの観測があり、それが企業にさらなる高年齢の雇用確保を要請されるのではないかと思わせている。

第三は、サービスの生産性が低く、賃金上昇分を価格転嫁する不安が根強いことである。この点は、過去数年間で随分改善したが、それでもトラウマのように抵抗感が残っている。

第四は、日本経済の期待成長率の低さである。リーマンショックが再来すると思わせるのは、そもそもベースラインの成長見通しが弱いことと微妙に関係している。そして、一旦人件費が上昇すると、リストラや賃下げがなかなか難しいという見方も、間接的に低い成長見通しの中で、高い賃上げ率を許容できない心理をつくっている。

筆者は、賃上げ率が高まらないことに対する見解として、主に上記4つが大きいと考える。そうした要因の存在感が大きいということは、その一方でフィリップス曲線に沿って失業率の低下を通じて賃上げが進むという流れを制約する結果を生み出す。

失業率が5月に2.2%になっても依然として賃金上昇が鈍い背景には、企業の心理として賃金上昇率を高めることへの抵抗感が根強いことがある。そうした点で、日本経済が構造改革に取り組む必要性は今も大きいのである。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生