要旨

●政府の経済財政試算が公表された。新・財政再建計画の目標である2025年度の基礎的財政収支黒字化は引き続き未達成との推計結果となっている。ただ、19年度予算の歳出抑制織り込みなどを受けてPBや財政収支のパスは前回試算から改善。2021年度に据えられた3つの中間目標は、①基礎的財政収支、②財政収支、③公債等残高のいずれもが達成する見込みとなっている。

●2019年度予算の概算要求基準では、新計画の内容を反映する形で社会保障費の伸びや駆け込み需要の平準化策に関する記述が加わっている。年末にかけての予算編成でどう計画が具現化するのかが焦点だ。新計画のもとでの最初の予算は、今後の予算編成の基準にもなると考えられ、注目度が非常に高い。

3つの中間目標は全て達成見込みに

9日の内閣府・経済財政諮問会議において、経済財政の将来推計である「中長期の経済財政に関する試算」の改訂版が公表された。半年に一度リバイズされるこの試算は、政府の経済財政運営のメルクマールになるものだ。

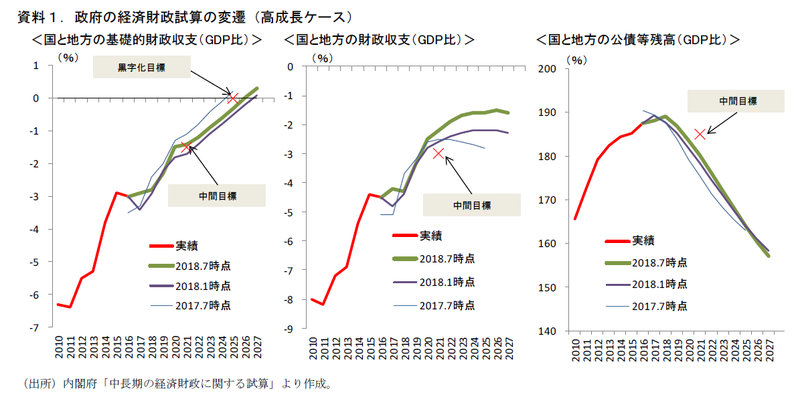

今回示された試算では、財政推計の結果は全般的に改善している。政府のメインシナリオである成長実現シナリオの値を参照すると、黒字化を目指している2025年度の基礎的財政収支(6月に策定された政府の新しい財政再建計画については、Economic Trends「“経済重視”色の強まった新・財政再建計画~2018年骨太方針のポイント(財政計画編)~」(2018年6月6日発行)を参照)(以下PB)は▲2.4兆円の赤字(GDP比▲0.3%)とされた。前回試算(2018年1月)と同様に、2025年度の黒字化は達成できない結果となっているが、その赤字幅は前回試算から縮小(前回:▲3.8兆円【GDP比▲0.5%】の赤字)している。

主因は歳出の推計値が変わったことによるものとみられる。前回試算では、2019年度以降の歳出が高齢化要因や物価・賃金上昇率に従って増加していく、との前提のもとで推計されていたが、今回試算では2019年度当初予算の概算要求基準などを踏まえ、19年度の歳出については一定の歳出抑制が織り込まれている(物価・賃金上昇率の半分程度、その後は前回試算と同様の伸び)。19年度歳出の発射台が切り下がったことで歳出全体のパスも切り下がり、これが収支の改善に寄与した形だ。

また、政府は6月に示した新しい財政再建計画において、2021年度に①PB、②財政収支、③公債等残高、それぞれのGDP比を基準とした中間目標を設定している。

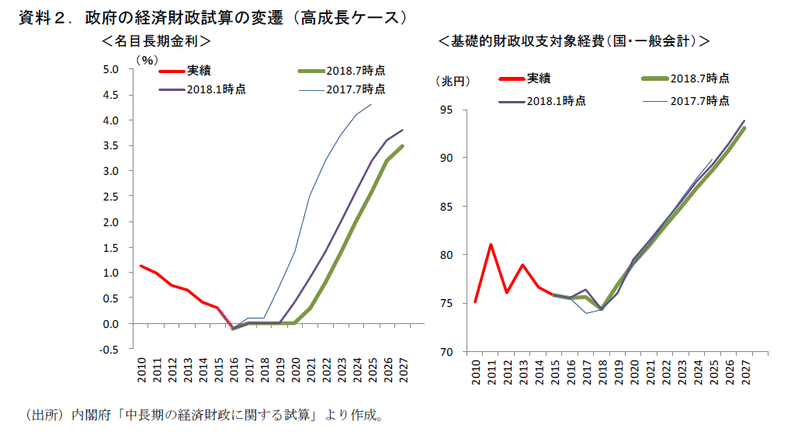

①に関して、2021年度のPB対GDP比は▲8.4兆円、GDP比では▲1.4%と試算されている(前回:▲1.7%)。これに対して、中間目標の達成基準は▲1.5%だ。前回試算時点では未達成の見込みだったが、これが達成する絵姿に変わった。②について、21年度の財政収支は今回試算で▲2.2%(前回:▲2.6%、達成基準は▲3%)と改善した。PB部分の改善のほか、名目長期金利の前提変更が効いているようだ。前回試算では2019年度まで長期金利が0%で推移すると仮定されていたが、今回試算では2020年度まで0%、その後緩やかに上昇するパスに変わっている。これが利払い費の軽減を通じて、財政収支の推計値を改善させている。③公債等残高/GDP は今回試算で180.3%(前回:178.5%、達成基準は180%台前半)と悪化した。同指標は、分子(公債等残高)の額が大きい分、分母(名目GDP)の影響を色濃く受ける。今回試算では実態に合わせる形で2018 年度の名目GDP 成長率が下方修正されており、それに合わせて将来の名目GDP の水準が全般的に下振れしている。これが指標の悪化に繋がったようだ。

以上の結果、新・財政再建計画における2021 年度の3つの中間目標は、全て達成される見込みとなっている(前回はPB のみ未達成)。なお、ベースラインケース(低成長ケース)でも3つの中間目標は達成見込みとなっている。(2021 年度のPB 対GDP 比:▲1.5%、財政収支対GDP 比:▲2.3%、公債等残高対GDP 比:183.8%)

2019年度予算編成の焦点となる駆け込み平準化策の設計

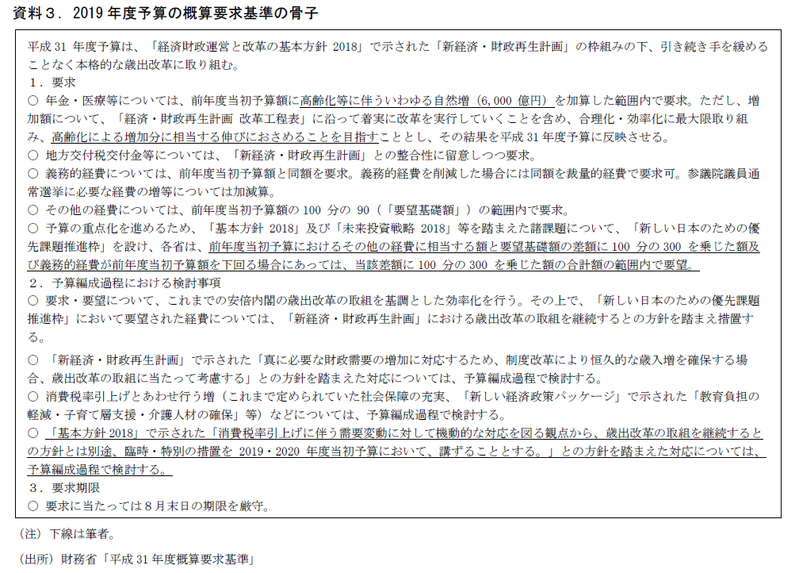

10日には、2019年度の予算編成における概算要求基準が閣議了解された。毎年の予算案は各省の予算要望を受けて、各省と財務省による折衝を経て決定される。この概算要求基準はその各省の要求のルールを定めるものである。

その内容に関して、昨年度からの主な変化を挙げると以下の通りだ。①追加の特別要求枠(新しい日本のための優先課題推進枠)が既存の経費を削減するほどに大きくなる形とされ、歳出のスクラップ&ビルドが進むようインセンティブ設計が見直されたほか、要求可能額が拡充されている点(裁量的経費(2019年度は全体で14.7兆円)の要求限度は前年度の90%。従来はこの要求限度額の30%が特別要求枠として認められていたが、今回は削減額の3倍を特別要求枠とするよう見直されている。従って、従来の特別枠(裁量的経費に起因する分)は「前年度裁量的経費×90%×30%=0.27×前年度裁量的経費」、今回の特別枠は「前年度裁量的経費×10%×3=0.30×前年度裁量的経費」となる。制度設計が見直されているほか、要求可能額も1割程増加している)、②年金・医療等は自然増(2019年度は+0.60兆円)の範囲に収めるとされ、社会保障については削減額が明示されなくなった点、③駆け込み需要とその反動減の対策を検討する旨が明示されている点である。②・③は6月閣議決定の骨太方針に沿った内容である。

年末の2019年度予算の編成に向けてのポイントは、第一に「社会保障関係費の抑制が緩むか否か」。新しい財政再建計画では、昨年度まで設けられていた歳出抑制の数値目安がなくなっている。例えば、2018年度予算編成の際は、社会保障関係費の高齢化による自然増は+0.63兆円だったのに対し、歳出目安が求めるのは+0.5兆円(3年で1.5兆円)であった。従来はこの差分の歳出抑制が求められるスキームとなっていたわけであるが、今回の計画や概算要求基準は「高齢化による増加分に相当する伸びにおさめる」とされている。従って、今回の自然増(+0.6兆円)の歳出増であれば許容範囲ということになる。こうした中で、歳出増を+0.6兆円以内に抑えるような予算編成が続くか否かが焦点となる。

第二に、駆け込み需要平準化策の内容である。企業の柔軟な価格転嫁を促す、住宅や自動車など高額品の購入に減税・補助金を設けるといった対策が検討されている。財政出動を伴うものに関しては、その規模が焦点となる。また、規模と同様に重要なのがその時間軸だ。平準化のための追加財政出動は基本的に一時的措置として実施されるものと考えられるが、その規模が膨らめばそれを止める際に生じる影響も大きくなり、経済対策は長期化せざるを得なくなる。どのような“出口”の形が描かれるのかもポイントとなろう。

総じて、6月の骨太方針で強まった「経済重視色」が2019年度予算でどう具現化されるのかが焦点となる。2019年度予算は、新・財政再建計画の下で編成される最初の予算だ。先々数年間の予算編成の基準にもなると考えられ、その注目度は非常に高いといえるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 副主任エコノミスト 星野 卓也