失業率が2.2%まで下がったことは驚くべきことである。完全雇用になって、なおも賃金・物価が上昇しにくいのは、どんな背景があるのか。ひとつは、非正規などの雇用のバッファーがあるせいである。毎勤統計などではそれなりに賃金上昇を示しているが、多くの人は「もっと上昇してもよいはず」と期待している。

完全失業率2.2%の衝撃

総務省「労働力調査」では、2018 年5 月の失業率が2.2%まで下がった。1992 年10 月以来の低水準である。誰がこんな低い数字を事前に予想できただろうか。

この数字を見た直後、数字のトリックがあると解説する人は少なくなかった。それは、労働参加率の低下である。失業者数が減るとともに、就業者も減っていた。失業率を計算するときの分子(失業者)と分母(労働力人口)が同時に減ると、見かけ上、分子/分母で表わされる比率が低下してしまう。実は、非労働力人口(職探しをしていない人)の中には、1割弱ほど「適当な仕事がありそうにない」などの理由で職探しを諦めている就業希望者がいる。職探しを諦めた人が増えると、失業者が減って失業率が下がる。

だから、異例なほど低下した数字をみて一喜一憂するのは正しくない。細かな労働移動によって数字は振れやすいのだ。とはいえ、これほど低い状態が確率的変動の要因があったにせよ、長期化していることは、驚きをもって捉えられてしかるべきだ。

失業率が2%台に突入したのは、2017 年初からである。数年前、筆者は失業率3%台前半になると完全雇用だとみていた。当時は3%台前半はまだ先の話であり、実現も遠いと思っていた。その後、3%台前半から2%台に移行して約1年半が経過している。現在は、超完全雇用の状態と言ってもよい位になっている。

すでに超完全雇用

そこで、不思議に思えるのは、賃金・物価が急上昇してこないことである。失業率が高い時期には、多くの人が完全雇用に近づけばきっと賃金は上がる」と語ってきた。3%台になれば、2%台になれば、必ず賃金上昇は起こると期待は増してきたのである。それが、現在は2.2%まで来たのである。

信じていた完全雇用下での予言は、予想を裏切って実現されなかったと人々に思わせている。なぜ、完全雇用でも賃金が上がってこないのかは、今や経済問題の大きな謎とされている。2%の物価上昇を目指している日本銀行も、この問題に改めて注目するようになっている。

では、なぜ失業率と賃金・物価の間に連動する関係を人々が仮想するのであろうか。理由は、経済理論の中でフィリップス・カーブの存在が広く信じられているからである。

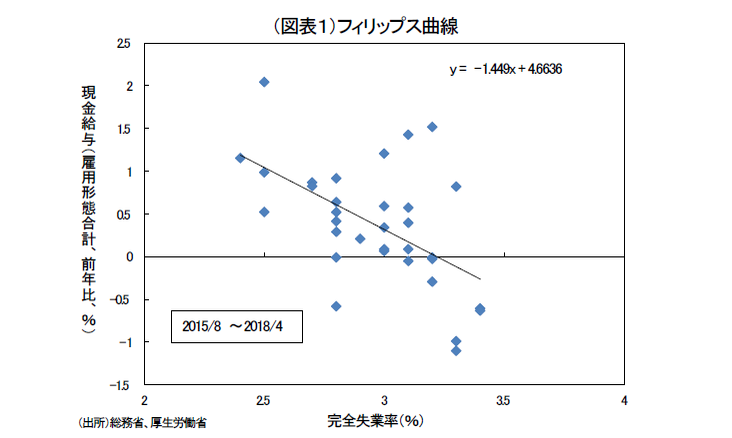

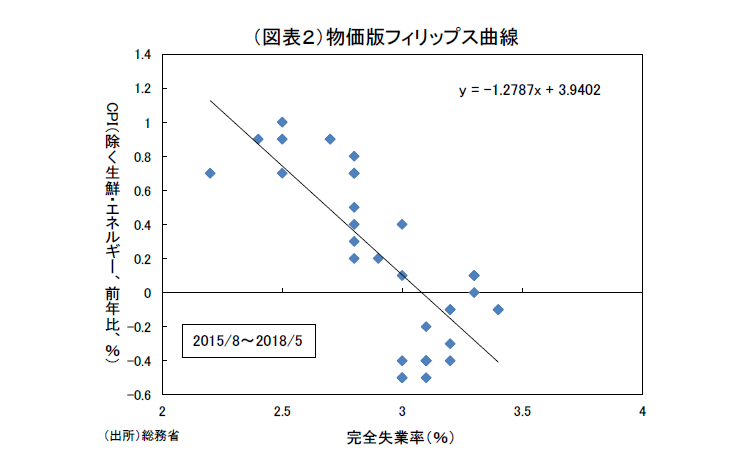

失業率を横軸、物価上昇率・名目賃金上昇率を縦軸にとると、失業率がある一定水準まで下がると物価・賃金が上昇するという経験則が思い描かれている(図表1,2)。過去3年間の経験則では、失業率が△1%低下すると、現金給与(雇用形態計)は+1.4%ポイント上昇し、コアCPIは+1.3%ポイント上昇するという結果になっている。この傾向は、完全雇用に近づくほどに強まると考えられている。その理屈は、企業が採用活動をするときに、労働市場(外部労働市場)に失業者がいるときは現行賃金で採用ができる。しかし、どんな賃金水準でもよいから働きたいという非自発的失業者がいなくなると、その次からはより高い賃金で働きたいという自発的失業者を吸収するしかなくなる。だから、賃金が上がるという理屈である。

2018 年5 月のデータ(原計数)では完全失業者数は158 万人。このうち、非自発的失業者は41 万人にまで減った。2.2%の失業率のうち僅か0.6%が非自発的失業者なのだ。

労働市場のバッファーは厚い

なぜ、経済理論が想定する賃金上昇が起きないのかを考えてみたい。フィリップス・カーブの存在を否定することはできないが、理論通りにならない理由がどこかにあるという発想である。

例えば、先にみた非労働力人口の中にいる就業希望者である。日本の就業者数は、かなり急ピッチで増加しているが、その人数の増加は失業者を取り込んでいるのではなく、幅広く非労働力を取り込んでいる可能性が高い。特に、シニア女性などは、世帯主の夫が十分な年金や雇用収入が得られないから働くという人も多い。

企業の人手不足は、現行賃金でも働きたいという非労働力の労働参加で緩和されている。つまり、職探しを経なくて、企業と雇用取引をするルートが広がっていて、失業者が労働需給のひっ迫をダイレクトに反映しなくなっているという仮説である。

もうひとつは、非正規化が進んでいて、パート・アルバイトの中から正社員の応募にエントリーする人が正社員の賃上げ圧力を減らしているという仮説である。非正規の中には、本当は正社員を希望する人がいる。不本意に就業している人々である。この人たちは、非自発的パート労働者と呼ばれることもある。失業者ではないが、正社員の人手不足に対して供給圧力になる。日本の場合、同一労働同一賃金が正社員と非正規の間で成り立っていない場面が多いと言われる。その分、非正規から正社員への転換が、人手不足を充足していく割合が大きくなる。潜在的な非自発的失業者の圧力は、まだまだ大きいと理解できる。先の就業希望者と併せて、非自発的パートの存在は、労働市場におけるバッファーの厚みが大きいことを指しているのだろう。

また、非正規の中でも、現行賃金よりも少しでも待遇の良い職場が見つかれば、すぐに転職する人もいるだろう。この人々は、賃金上昇が進むのを待たないので、賃金上昇を抑制する圧力になる。フィリップス・カーブの形状は、完全雇用に近い失業率であっても、賃金上昇ペースが鈍いため、フラットな形になっていると考えられる。つまり、労働需要に対する賃金の弾性値が思いのほか低いことを示している。

鈍くなった感応度をどう理解するか

「賃金が上がらない」と巷間で語られる状況は、正確に言えば賃金上昇が極端に鈍いということだろう。需給変化に応じて賃金が1%以上上昇すると、それに反応してコストアップを嫌がった企業が労働需要を急速に減らすから、人手不足に見えてもそれほど賃金は上昇しにくい。このことは、賃金が1%上昇すると、労働供給が増加しやすいことも同時に起こっている。しばしば、「人手不足にみえても、本当に良い仕事は少ない」と言われるのも頷ける。

賃金データを確認すると、確かに賃金上昇は起こっている。厚生労働省「毎月勤労統計」では、現金給与の前年比が2018 年1 月1.1%、2 月1.1%、3 月2.2%、4 月0.6%と上昇している(一般労働者)。プラスの伸びは、2017 年8 月から0.4~0.9%で推移した後、2018 年1~4 月平均1.25%へとプラス幅を広げている。

フィリップス・カーブの傾きはそれなりにある。実際に計算すると、賃金の弾性値はそれなりに高いと感じる人々が賃金が上昇しにくいと感じられているのは、人々の心理の中に「もっと上昇してもよいはず」という先入観が強いからであろう。

そうなると、次なる注目は、非労働力の中の就業希望者などのバッファーをいつ使い尽くすだろうか、という点になるだろう。人手不足はまだまだ潜在的余剰を使い切っていないので、余剰が使い果たされた後で賃金は急上昇する。

ただ、そうした理解が正しいかどうかはまだわからない。賃金上昇に応じて労働需要は漸減して、労働需要曲線はどこまでもフラットな形状かもしれない。世の中の仕事には、生産性が高く、労働分配率も高い仕事が少なく、給与を増やすと採算が合わなくなるケースが多いかもしれない。経済理論として語られるフィリップス・カーブは、かなり不安定な存在であり、政策の基準にするにはあまりにも頼りないと考えられる。

反面、ミクロでみると、企業収益は厚みを増したため、そうした企業では賃上げの余力は大きくみえる。人手不足ならば、多少賃金を増やしても減益に陥ることにはなりにくいように思える。

このミクロとマクロのギャップの間にあるのは、企業の側に一旦賃金を大きく引き上げると、将来、リーマンショックのようなショックに見舞われたときに採算悪化に苦しむことが今も警戒されていることがあるだろう。

期待の効果が需要に対する価格(賃金)の弾性値を縛りつけて低くしているという解釈である。フィリップス・カーブとしてみられる失業率と賃金・雇用の関係は、景気局面の変化によって上方シフト・下方シフトを絶えず繰り返している。これはフィリップス・カーブを計測して、ときに切片の数字が極めて不安定なことからもうかがえる。ここ数年は、物価や賃金に先行き不安という重石が加わって、その警戒感がまだ根強いのだろう。

将来予想の大切さ

日銀は、賃金上昇率の鈍さが原因になって物価上昇率の鈍さにつながっていると考えていることだろう。そして、需給の足枷を振り払って、インフレ目標が期待を動かして物価上昇を演出する力量がなぜ乏しいのだと問題設定する。2016 年9 月の総括的な検証では、そうした作用のことを適合的期待と呼んだ。すなわち、今の賃金・物価が上がらないから、インフレ目標を高く設定したところで期待形成が高いインフレ率にシフトしていかないと言っているのである。

この見解はもっともらしいが、企業収益にはあてはまらない。今の収益がたとえ好調であっても、それが将来のリーマンショック級のショックに出会うと、また収益悪化に苦しむと警戒している。企業は今は良くても、将来には自信が持てないと言っている。これは、適合的期待があてはまらない代表的事例である。

このことは、昔のバブル期のユーフォリアと同じ構図に思える。何がユーフォリアを形成するかは特定できないが、いくつかのストーリーが人々の展望を根拠がないほどに強気化させる。80 年代は、東京一極集中、情報化、国際化、ウォーターフロント開発など数々のテーマが人々の見方を日本経済の実力以上に強気化させた。

逆に現在は、人口減少、財政悪化、中国などの台頭、地方の衰退などのテーマが悲観論を支える。リーマンショックのトラウマに加わるかたちで、悲観的テーマが期待形成を悪化させている。日銀ひとりがインフレ目標2%を掲げても、数々の悲観的ストーリーをにわかに変えることはできない。

おそらく、アベノミクスの成長戦略は、ここ数年間で、悲観的ストーリーを修正する絶好のチャンスだったのだろう。その構想は2014 年頃にはパワーを失って、現在に至っている。

アベノミクスの中で有効性が高いものを探すと、2014 年頃からは政府が賃上げ促進に力を移している点だろう。これは、日銀よりも先に適合的期待の方針にも似ている。地道に毎年の賃上げを続けることがデフレ・マインドを修正できるという考え方である。

本稿では、十分に将来予想を明るくするストーリーが何かにまで考察を進められなかったが、そこがブレークスルーすべき焦点であることは明らかにできたであろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査 担当 熊野英生