要旨

9月調査短観では、大企業製造業で、わずかながら3四半期ぶりの景況感改善が示されると予想する。設備投資の増加や一部価格転嫁の進展が追い風となる。新興国通貨安や貿易摩擦による一部供給網での支障発生、自然災害の影響は重荷となるが、貿易摩擦の影響は今のところ限られている。また、足元の景況感は直前の出来事の影響をあまり反映しない傾向があるため、9月に発生した台風21号と北海道胆振東部地震による下押し圧力も限定的と考えられる。一方、非製造業の景況感はやや悪化を見込んでいる。夏場の天候不順や大阪北部地震等の影響による訪日客の伸び鈍化、深刻な人手不足を背景とする人件費増加などが逆風になったとみられる。中小企業も基本的に強弱材料は同様であるが、中小企業製造業は人手不足の度合いが大企業より強いだけに、景況感が弱含むと見ている。

先行きの景況感は、貿易摩擦への懸念から幅広く悪化が見込まれる。ただでさえ減速感のある中国経済への悪影響が危惧されるほか、今後は米政権が対日通商圧力を強めてくる可能性も高まっている。人手不足懸念も重荷となる。非製造業では、それに加えて、相次ぐ自然災害によるインバウンド需要減少への懸念も一部で台頭しそうだ。

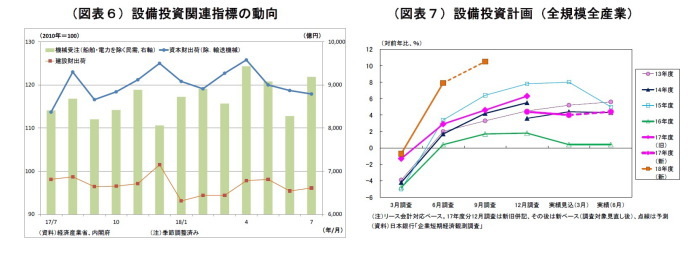

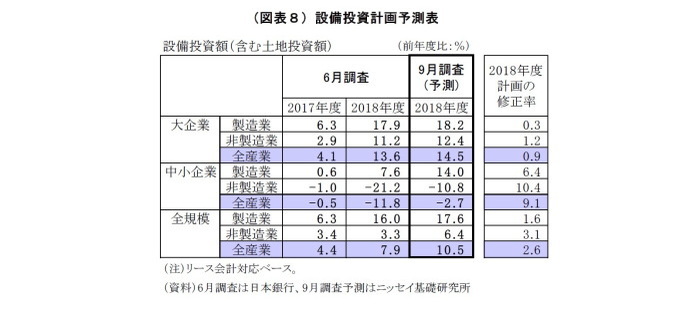

2018年度の設備投資計画は、前年比10.5%増へ上方修正されると予想。例年9月調査では上方修正されるクセが強い。さらに、今回は収益増加を受けた投資余力の改善や人手不足に伴う省力化投資などが追い風となることで、例年以上の上方修正が予想される。

今回の短観で最も注目されるテーマは「設備投資の強さは維持されるか」という点だ。既述のとおり、例年以上の上方修正が予想されるが、もしも、それに反して抑制的な結果となれば、貿易摩擦激化への懸念から、企業の間で設備投資計画に様子見や先送りの動きが出始めている可能性を示唆することになるだろう。

9月短観予測:貿易摩擦等への懸念で先行きは悪化、設備投資の強さは維持

●大企業製造業は小幅に持ち直すと予想

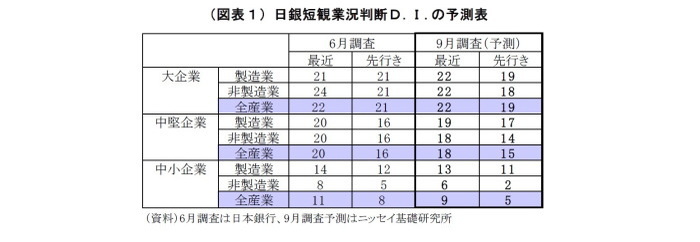

10月1日に公表される日銀短観9月調査では、注目度の高い大企業製造業の業況判断D.I.が22と前回6月調査比で1ポイント上昇し、わずかながら3四半期ぶりの景況感改善が示されると予想する。一方、大企業非製造業の業況判断D.I.は22と前回から2ポイントの悪化を見込んでいる。

前回6月調査では、原材料価格上昇などの影響により、大企業製造業で2四半期連続の景況感悪化が示された一方、非製造業では好調なインバウンド需要などを背景に景況感がやや改善していた。

その後の事業環境を俯瞰すると、海外経済は米国を中心に総じて堅調を維持、国内でも好調な企業収益を背景に設備投資が底堅く推移しているほか、賞与増加が消費の追い風となったとみられる。ただし、西日本豪雨の影響で7月の経済活動が落ち込んだほか、直近も台風21号と北海道胆振東部地震によって、工場の停止や空港の機能低下などが発生しており、経済活動の逆風になっている。円相場は対ドルではやや円安に振れているものの、多くの新興国通貨に対して円高が進み、採算悪化要因になっている。

このように強弱材料が交錯している状況だが、大企業製造業では主に設備投資の増加と一部価格転嫁の進展を受けて、堅調な景況感が示されるだろう。新興国通貨安や貿易摩擦による一部サプライチェーンでの支障発生、自然災害の影響は重荷となるが、貿易摩擦が全体に与える影響は今のところ限られている。また、短観の足元の景況感は直前の出来事の影響をあまり反映しない傾向がある(1)ため、9月に発生した自然災害による景況感への下押し圧力も限定的と考えられる。一方、大企業非製造業では、夏の賞与増加が追い風となったものの、夏場の天候不順や大阪北部地震等の影響による訪日客の伸び鈍化、深刻な人手不足を背景とする人件費増加などの影響で景況感がやや悪化するだろう。

中小企業の業況判断D.I.は、製造業が前回から1ポイント下落の13、非製造業が2ポイント下落の6と予想している。基本的に強弱材料は大企業と同様であるが、中小企業製造業は人手不足の度合いが大企業よりも強いだけに、大企業とは異なり景況感が弱含むと見ている。

先行きの景況感は、貿易摩擦への懸念から幅広く悪化が示されると見込まれる。ただでさえ減速感のある中国経済への悪影響が危惧されるほか、今後はNAFTA等の交渉にメドを付けた米政権が対日通商圧力を強めてくる可能性も高まっている。人手不足懸念も重荷となる。非製造業では、それに加えて、相次ぐ自然災害によるインバウンド需要減少への懸念も一部で台頭しそうだ。

2018年度の設備投資計画(全規模全産業)は、前回の時点で大きく上方修正され、前年比7.9%増と6 月調査としては1983年度以降で最高の伸びとなったが、今回調査では前年比10.5%増とさらに上方修正されると予想。例年9月調査では、主に中小企業で計画が具体化してくることによって上方修正される傾向が強い。さらに、今回は企業収益増加を受けた投資余力の改善や人手不足に伴う省力化投資などが追い風となることで、例年以上の上方修正が予想される。

-----------------------------------

(1)2011年3月に発生した東日本大震災直後に発表された同年3月短観では、地震発生後に回収された回答だけを集計した場合でも、足元の景況感下振れは限定的であった。一方、先行きは一定程度の下振れが見られた(図表3)。

●注目ポイント:設備投資の強さは維持されるか

今回の短観で最も注目されるテーマは「設備投資の強さは維持されるか」という点だ。既述の通り、前回6月調査時点では、今年度設備投資計画において極めて高い伸び率が示されていた。前回調査時点でも既に貿易摩擦激化への懸念が燻っていたが、堅調な内外経済動向や企業収益増加による投資余力改善、人手不足という追い風の影響が勝ったためと考えられる。米トランプ政権の強硬な交渉姿勢によって、その後も貿易摩擦はエスカレートする方向にあるが、引き続き例年の同時期と比べて遜色ない上方修正が行われるかが焦点となる。

既述のとおり、例年以上の上方修正が予想されるが、もしも、それに反して抑制的な結果となれば、貿易摩擦激化への懸念から、企業の間で設備投資計画に様子見や先送りの動きが出始めている可能性を示唆することになるだろう。

●日銀金融政策への影響は限定的

なお、今回の短観が日銀の金融政策へ与える影響は限定的になりそうだ。大企業製造業以外の景況感が悪化するとみられるほか、幅広く先行きへの懸念が示されると見ているが、景況感の水準自体は高いレベルを維持することになるうえ、設備投資計画も今のところ堅調を維持するであろうことがその理由となる。

また、日銀は前回7月末の決定会合において、政策の修正(長期金利の変動許容幅拡大、ETF買入れの弾力化など)を決定したばかりのため、しばらくは様子見スタンスを採ると見込まれる。貿易摩擦など下振れリスクの動向、ならびにそれらが企業活動や実体経済へ及ぼす影響を注視しながら、必要となった場合にも、とりあえずは政策変更ではなく、拡大後の長期金利変動許容幅(-0.2%から0.2%)の中で、オペを通じて金利の低下を促すといった対応を採ることになりそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(6月調査)~大企業製造業の景況感は2期連続で悪化、貿易摩擦の影響はまだ限定的

・日銀政策修正の評価と影響、そして残された課題

・設備投資の回復は本物か

・2019年度概算要求-新・財政健全化計画下でのはじめての予算編成に向けて

・日銀ETF買入れ縮小の真意-緩和縮小ではなく、緩和継続のメッセージ