要旨

●日本では財政再建の指標として「国と地方」の基礎的財政収支や債務残高が用いられている。多くの国で用いられているのは、より広範な分類である「一般政府」の財政指標である。違いは社会保障基金が含まれるか否かだ。

●経済財政諮問会議の中間評価では、この社会保障基金の収支改善に触れている。雇用者報酬の増加を支えとした社会保険料の増加のほか、厚生年金基金の代行返上などが背景として挙げられる。社会保障基金も含めた一般政府のベースでみると、直近2016年度のプライマリーバランスは改善(国と地方は悪化)、債務残高GDP比は国・地方に比べて規模が膨らむ一方、2016年度の水準は前年度から低下している(国と地方は上昇)。

●一般政府ベースで財政状況を評価する方が適切と考える。第一の理由は、包括的に政府の財政状況を把握できるためだ。第二の理由は、「国・地方」での財政評価は、社会保険料率の引き上げにつながり得るためだ。「国・地方」のベースでの財政指標改善を目指す場合、公費負担割合の引き上げは財政の悪化要因になるため基本的にご法度だ。社会保障の資金繰りが悪化した際に、公費負担割合の引き上げを避けるため、その財源確保を社会保険料率の引き上げで賄う選択に繋がる。

●社会保険料は税の線引きが曖昧になっており、既に賃金税の性格を有している。これは企業が雇用や賃金の拡大を抑制する要因になるほか、現役世代に負担が偏るなど問題が多い。社会保険料と税の財源構造を柔軟に見直しやすくする観点からも、財政指標は一般政府を用いる方が良いのではないか。

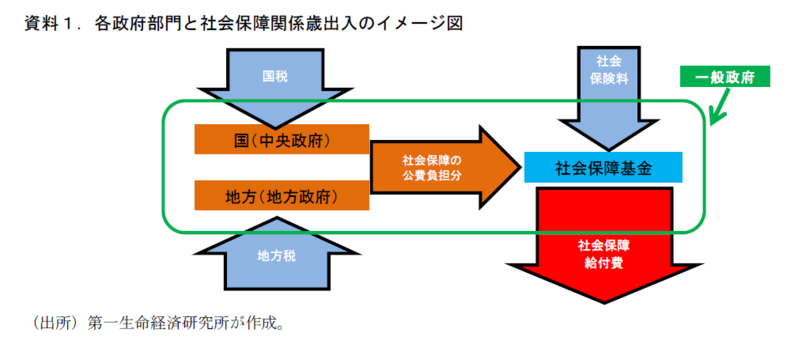

3つめの政府会計、「社会保障基金」とはなにか

財政再建の指標として長らく基礎的財政収支の黒字化が目標とされている。この基礎的財政収支であるが、厳密には「国と地方の」基礎的財政収支を指している。

細かい話になるが、この国と地方は国民経済計算(SNA)の分類における「中央政府」と「地方政府」のことを指す。そして、この2つに加えて「社会保障基金」というもう一つの政府分類を加えた3分類を包括して、「一般政府」という上位分類がある。政府の財政目標は一般政府のうち、国と地方の2つの政府会計を足し合わせた基礎的財政収支を黒字化させることを目標としている、ということだ。

社会保障基金は、社会保障の収入支出を管理する会計を包括した概念である。日本の場合は、年金特別会計、労働保険特別会計など、制度ごとに歳出入を別会計で管理している。この会計の主な収入は社会保険料であり、支出は社会保障給付だ。社会保障の財布と国や地方の財布とを分けることで使途を明確化、お金に色を付けることが別枠管理の主な目的である。ところが、社会保障は別枠になっているはずなのに、既知のように国や地方の財政を社会保障費用の増加が圧迫している。これは社会保障給付の一定割合(制度毎に異なる)を国や地方が負担する枠組みになっているからだ。そのため、社会保障基金における社会保障給付が膨らむと、半ば自動的に国や地方の社会保障負担が膨らむことになる。以上を図に整理したものが資料1だ。

「国・地方」と「一般政府」の推移を比較

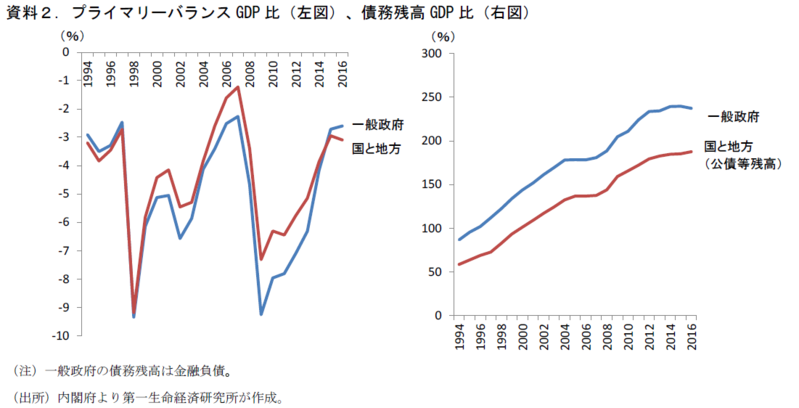

経済財政諮問会議(2018 年3 月29 日)の旧財政再建計画の中間評価では、この社会保障基金の収支が足もとで改善していることに触れている。雇用・賃金の増加に伴う社会保険料の増加や失業給付などの社会保障給付が抑えられていること等が背景だ。社会保障基金の財政収支は、2016 年度に黒字に転じている(厚生年金基金の代行返上(金融機関から社会保障基金への移転)が膨らんだことも影響)。

資料2では、プライマリーバランスGDP 比と債務残高GDP 比について、一般政府ベースでみたものと「国と地方」ベースでみたものの比較を示した。2016 年度のプライマリーバランスは方向に差異が生じている。国・地方の収支は、円高・株安に伴う所得・法人税の減少を背景に税収が減少したため悪化したが、社会保障基金の収支は社会保険料の増加が続いた(2015 年度64.5 兆円→2016 年度66.6 兆円(社会保障基金の社会負担(受取))ことなどから改善、一般政府全体でも改善している。ストックベースでみると、社会保障基金で生じた累積赤字が上乗せされる分、債務残高の水準は国・地方に比べて高くなる。一方、足もとの方向感には差異が生じている。2016 年度の国と地方の公債等残高GDP 比は前年度から上昇したのに対し、一般政府の債務残高GDP 比は低下している。

「国と地方」は日本だけ?

ではなぜ、一般政府ではなく「国・地方」の財政指標が用いられているのか。諮問会議の中間評価の注釈に、以下の記載がある。“我が国においては、財政健全化目標としては、基本的に保険料収入と給付がバランスする社会保障基金の収支は含めず、行政サービス全体に必要な歳出が税収で賄えているかという観点から国・地方をみている。”

この説明は的を射ていないだろう。既に見てきたように、日本の社会保障は「保険料収入と給付がバランス」しておらず、「基本的」な状況にないため、国・地方から公費が投入されているのだ。近年は給付費のおよそ6割が社会保険料、4割が公費で賄われている。

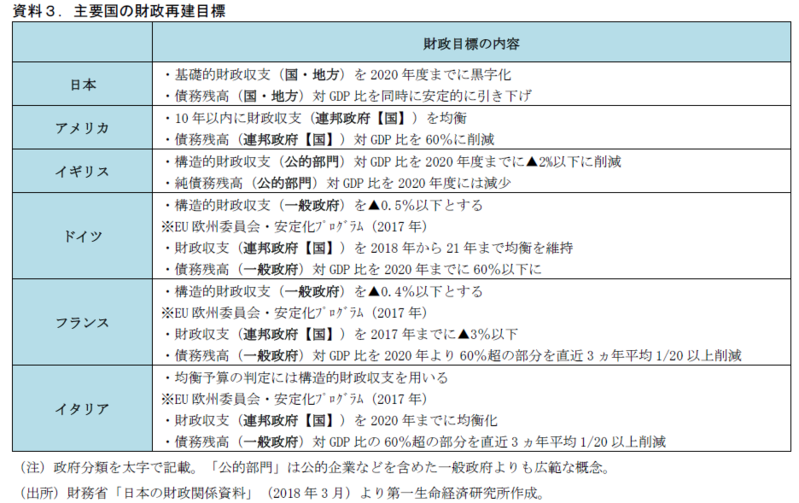

次に、先進国の財政再建目標を比較したものが資料3である。州政府の権限が強いアメリカを除いて、欧州諸国では一般政府の財政収支が主軸に据えられていることがわかる。社会保障基金のみを除いて財政状況を把握しているのは、日本に限られている。

「一般政府」で見たほうが良いのでは

筆者は、「国と地方」よりも「一般政府」の財政指標で財政状況を測るほうが適切だという考えだ。その理由は大きく2つある。

第一に、包括的に政府の財政状況を把握できるからである。2016年度のように社会保険料収入と税収との間に乖離が生じるような局面では、政府部門全体の動きを把握できる一般政府で財政状況を見る方が適切だ。なぜなら、目指すべき財政再建は国の財布、地方の財布の健全化ではなく、社会保障基金も統括した政府部門全体の財政再建であるはずだからだ。また、社会保障基金の収支が悪化するような局面では、国・地方ベースで財政状況をみる場合、社会保障基金の収支悪化は認識されず、その動きを見逃すことになりかねない。収支悪化が深まり、最終的に公費補填が追加された際に初めてその悪化が認識されることになる。

第二に、国・地方の負担を抑制する圧力がはたらく一方、社会保険料に負担が偏る構造を生みかねないためである。社会保障給付の公費負担割合の引き上げ(社会保険料の負担割合を引き下げ)を行った場合、各政府部門の財政収支にどう影響が及ぶかを考えてみよう。社会保障基金の収支にはプラスに働く一方、国・地方の収支は悪化する。税収入は変わらない中で公費負担額が増えるからだ。しかし、これらを包括した一般政府の分類でみた場合、影響はニュートラルだ。一般政府の中で、国・地方が負担するか、社会保障基金が負担するかの違いに過ぎないからである。

「国・地方」のベースでの財政指標改善を目指す場合、公費負担割合の引き上げは財政の悪化要因になるため基本的にご法度だ。社会保障の資金繰りが悪化した際に、公費負担割合の引き上げを避けるため、その財源確保を社会保険料率の引き上げで賄う選択に繋がる。

そして、筆者は社会保険料のこれ以上の増加は望ましいものではないと考えている。社会保険料は賃金に対する税の性格を有しており、企業が雇用や賃金の拡大を抑制する要因になる。また、賃金税という性格から、投資所得や不動産所得は社会保険料算定の基礎とはならず、労働にかかる賃金のみが徴収対象となる。このため、労働収入で生計を立てる現役世代に負担が偏る点も問題だろう。

公費投入の拡大は社会保険料と給付の関係をあいまいにするとの意見もあるかもしれない。しかし、医療では既に現役世代の健康保険から高齢者医療へ多額の補填がなされている。年金は現役世代の社会保険料が高齢者の給付に充てられる賦課方式となっている。社会保険料とその給付のリンケージは相当に薄れており、既に社会保険料は所得再分配を行う税の性格が強いものとなっている。社会保険料と税の財源構造を柔軟に見直しやすくする観点からも、「一般政府」の単位で財政状況を把握する方が良いのではないか。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也