各種マインド指標が、年初からピークアウトする動きをみせている。まだ景気後退に至るには遠いと思うが、少し注意しておきたい。株価や海外指標もやはりピークアウトの動きがみられる。そして、最もタイミングが悪いのは、ここでトランプ大統領が保護主義を前面に出してきたことである。

いくつかの指標の悪いシグナル

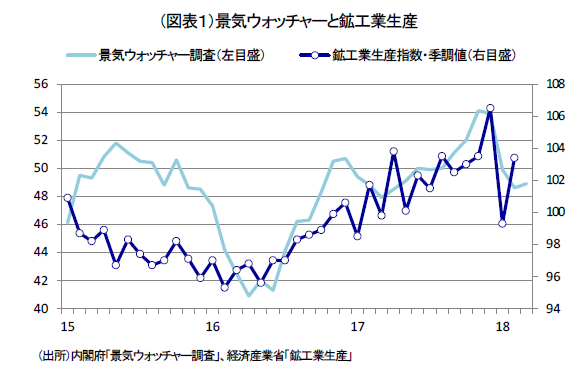

最近になって経済指標が天井に突き当たるような動きが散見されている。3月の日銀短観は2年ぶりに悪化を示した。マインド調査では、景気ウォッチャー調査が、2017 年11 月をピークに、2018 年1 月~3 月は反落して50 を切っている(図表1)。

量的指標では、鉱工業生産指数が1月は大きく下落して2月にいくらかリバウンドする動きをみせている。2016 年2 月を大底にして上昇してきた生産指数・季節調整値も、すでにかなり高水準に達して成熟化したように見える。1・2月は、営業日が少なく、曜日構成で稼働日数が変わりやすいこともあって、季節調整値が不安定になりやすい。だから、データの乱高下を実体の変化として過大評価することは、慎んだ方がよいという声もある。

景気ウォッチャーについても、家計が生鮮食品の高騰によって一時的にマインドを悪化させたに過ぎないとみる人も多い。これを、景気動向の変化点だと考えてよいかどうか迷うところだ。

短観・ウォッチャー調査・生産のいずれもが足踏みしている点については偶然の一致なのだろうか。私たちに、景気はしばらく強いはずだという先入観が強いときには、悪いシグナルを偶然だと見逃してしまう恐れがある。

非常に無責任なことを言うが、こんなデータがぽつぽつと現れている今だからこそ、人工知能AIを使って、景気後退リスクがどの位高まっているかを教えてほしい。所詮、人間であるエコノミストは、心理バイアスから完全に中立化した評価はできないという弱点を持つ。AIの利点は、その弱点がないことである。

ISMも反落

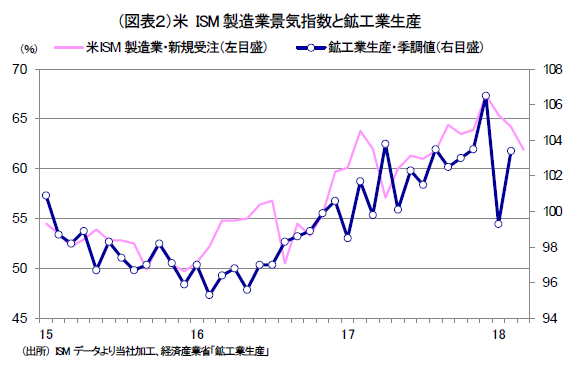

日本の景気を国内指標から読み取るというのが常道だが、それだけで十分な訳ではない。日本経済と海外経済はつながっていて、海外指標を通じて日本経済の変調を予想することも重要である。米経済の動きを敏感に反映する指標としてISM製造業指数がある。特にその新規受注は先行指標として注目される(図表2)。

この新規受注は、2017 年12 月にピークに達し、3月まで3ヶ月連続で低下している。ISMは50 を超えていれば好況と示すので、まだ50 を割り込むには相当の距離感がある。リーマンショック以降、2017 年12 月は最高の領域に入っていたので、まだ3ヶ月下落だからといって弱い動きとみるほどではないかもしれない。

とはいえ、ISM製造業指数は日本の生産指数ともシンクロして動いてきた。中国のPMI(国家統計局)とも山谷がよく似ている。こうした海外指数も少し風向きが変わってきたところは、少し不気味である。

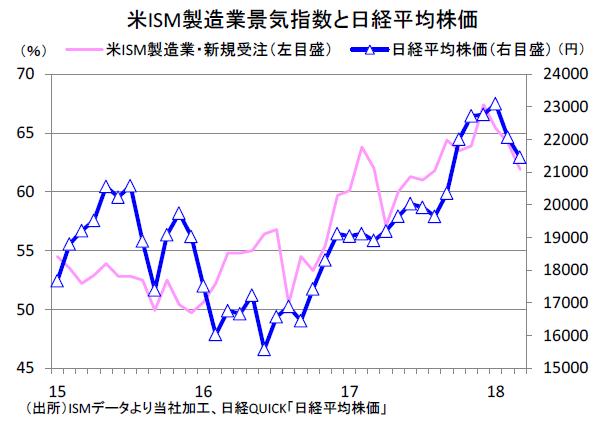

株価も重い

景気情勢を敏感に反映するのは株価も同じである。日経平均株価は、2018 年初に一旦は急上昇したが、1月中旬にピークアウトして現在も乱高下を繰り返している(図表3)。

鉱工業生産やISM製造業指数も微妙に株価と連動しているようにも思える。米国はトランプ政権の保護主義が、投資マインドを冷やしていると感じられる。日本も、2017 年10 月の衆院選で一度は政局安定への期待感が海外投資家の日本株買いを後押ししたが、最近は不透明感が増している。

政治・外交の影響を受けながらも、株価はやはりファンダメンタルズを反映している可能性もある。だから、要注意なのである。

トランプ政策の間の悪さ

3月上旬からトランプ大統領の保護主義は、米中貿易を停滞させて世界経済を変調させるのではないかと警戒されている。3 月23 日には、鉄鋼・アルミニウムの輸入制限が始まってしまった。

巷間、保護主義が「好調な経済に冷水を浴びせる」と言われているが、もしかすると経済の変動にさらに拍車をかけるという方が的確かもしれない。年初にかけての指標の悪い動きは、一時的な景気の足踏みに止まるものだったと思う。タイミングが良くないのは、そのようなタイミングでトランプ大統領が保護主義を前面に出してしまったことだ。

今から6月初までは、米朝首脳会談を控えて、外交面でもイベントが続く。シリア問題は予断を許さない。4月17・18 日は日米首脳会談もある。本来ならば、外交と経済政策は別々のマターとして扱われる。ところがトランプ大統領は、それを一緒にして都合よく取引材料に使う。経済分析を専門とする人達には、外交と織り交ぜて政策が動かされるのが非常に分析しにくいと感じさせている。それが「先が読めない」という感覚を生んでいるのだろう。

現在、楽観的なシナリオを敢えて考えると、やはり米朝首脳会談が予想外にうまくいくことだろう。今から2ヶ月後まではその成功を予想させる外交イベントが好材料として挙げられる。もっとも、こちらのシナリオが実現する可能性よりも、破談の方が圧倒的に大きい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生