要旨

●3月の経済財政諮問会議では、6月にも決定する新しい財政再建計画の指針が示されている。これを基に新計画の枠組みの予測を試みた。

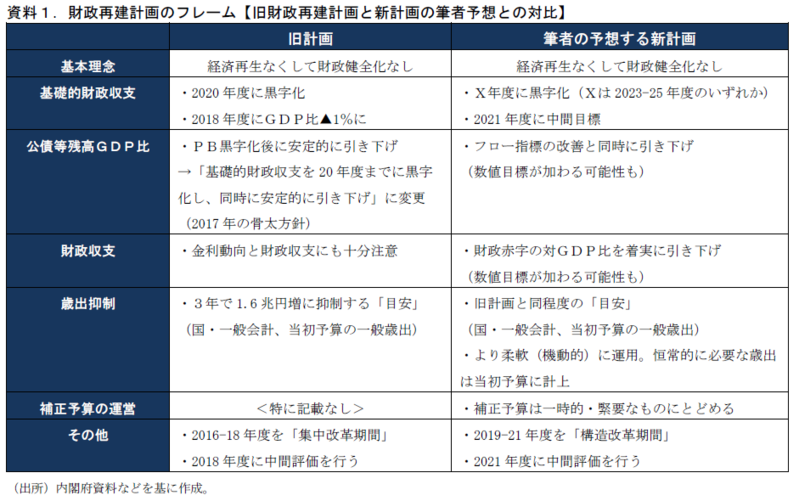

●基礎的財政収支の黒字化達成目標の時期は、2020年度から2024年度前後へ先送りされる見込み。また、指針は今後3年間を「構造改革期間」として改革を進めるとしており、3年後の2021年度に中間目標が設定されるだろう。

●財政目標の対象指標に「財政収支」が加わると予想される。財政収支は金利動向に大きく左右されるが、足元では日本銀行のイールドカーブ・コントロールが低位に金利を抑制しており、その恩恵を色濃く受けている。中央銀行の金融緩和が政府の財政負担を和らげる構図がより前面に出ることになろう。

●旧計画は基礎的財政収支の黒字化を軸とした「1指標型」の目標であったが、2017年の骨太方針で債務残高GDP比の安定的引き下げが加わり「2指標型」になった。ここに財政収支が加われば「3指標型」になる。相対的に基礎的財政収支の存在感は薄まることになりそうだ。

●補正予算の編成にけん制が入る一方で、当初予算の歳出抑制についてはより柔軟に行う方針が示されるとみている。諮問会議は当初予算の抑制が却って補正予算の常態化につながっているとみており、本来毎年安定的に計上すべき経費が補正に流れていることを問題視している。旧計画と同様に当初予算に「歳出増の目安」は設けられるとみているが、その運用は柔軟に行われるだろう。

●指針には「機動的」「景気を腰折れさせることのないペース」などの文言が繰り返し用いられている。背景には、2019年の消費税率引き上げや2020年の東京五輪前後の需要減、主要中銀の金融引き締めなど、景気減速・悪化のリスクが山積していることがある。総じて、新計画は旧計画よりも「経済優先」の色彩が強まることが予想される。

新財政再建計画の指針が示される

3月の経済財政諮問会議では、6月にも決定する見込みの新・財政再建計画の方針1が示されている。ここから、新しい財政再建計画の枠組みがある程度想像することが可能だ。本稿では、現時点で得られる情報を基に、財政再建計画のフレームワークについて筆者の予想を示したい。資料1では、新計画フレームの筆者予測を旧計画と対比しつつ示している。また、最終頁では新計画の指針の一部を抜粋している。

新・財政再建計画はどうなるか②

<PB黒字化目標は2024年前後へ先送り>

政府が今回実施する新・財政再建計画の策定は、消費税率の引き上げを2019年10月に先送りしたことに伴い、2020年度の基礎的財政収支黒字化が困難と判断したことによるものである。新計画の策定方針では、最新の政府財政試算における基礎的財政収支の黒字化時期が2027年度になっているが、この値が歳出改革を織り込まないベースでの数字であることに触れている。歳出改革を織り込むことで、どれだけ黒字化達成目標が2027年度から前倒しされるのか、という点が論点だ。

筆者は黒字化達成目標時期が2024年度前後へ先送りされると考えている。政府の財政試算をもとに、旧財政再建計画の歳出抑制目安を継続すると仮定した場合、黒字化の時期は2024年度まで前倒しされる計算になるためだ。今後の議論次第でブレは生じうるが、この前後でまとまることになるだろう。

また、指針は今後3年間を「構造改革期間」として改革を進めるとしており、3年後の2021年度に中間目標が設定されるだろう。この点は旧計画と同様のスキームが踏襲される見込みだ。

<財政目標は3指標の併記型へ>

015年の旧・財政再建計画で策定された財政目標は、「2020年度の基礎的財政収支黒字化」と「その後の債務残高対GDP比の安定的な引き下げ」であった。2指標が併記された目標となっているが、債務残高対GDP比は「その後」と記されており、当座の目標は「基礎的財政収支の黒字化」のみという建付けであった。その後の2017年の骨太方針では、この路線が転換された。「基礎的財政収支の黒字化」に加え、それと「同時に...債務残高対GDP比の安定的な引き下げ」を目指すと、修正が行われた。これによって、PB目標と債務残高目標は並列的な扱いとなり、財政目標の対象として2指標が併記される形となっている。この文言変更は実質的な「成長重視」路線の強化と捉えられる。債務残高対GDP比は基礎的財政収支よりもより名目GDPの改善効果が見えやすい指標であるためだ(弊著「「債務残高GDP比目標」で何が変わるのか」(2015 年2 月5 日)(http://group.dai-ichilife. co.jp/dlri/rashinban/pdf/et14_229.pdf )で解説)。

そして、「1指標型→2指標型」と変遷した財政目標は、今回「3指標型」になるとみられる。加えられる指標は財政収支だ。新計画の指針には、「PB 及び債務残高の対 GDP 比に加え、財政収支の対 GDP 比の動向もしっかりチェックすべき。」(下線は原文と同じ)と、フォローすべき財政指標として位置づけを高める旨がはっきりと記されている。

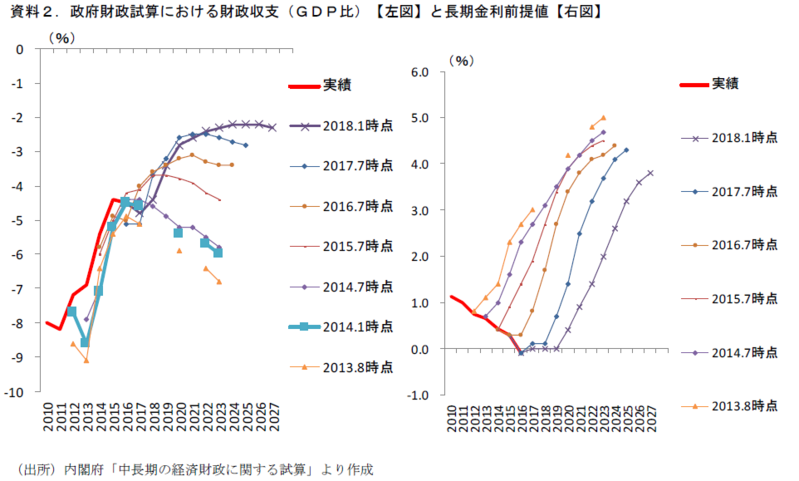

これは何を意味するのだろうか。第一に、日本銀行の金融政策による財政負担軽減効果が前面に出ることになる。基礎的財政収支は政府の利払費など公債費を除いた歳出と税収・税外収入の差分を指すのに対し、財政収支の歳出には公債費を含める。利払費は端的に表現すれば「金利×債務残高」であり、金利変動が重要なファクターだ。そして現在、その金利は日本銀行のイールドカーブ・コントロールによって、低位にペッグされている。

低金利によって財政収支が改善する姿は、政府の財政試算の変遷をみるとわかりやすい。長期金利の想定からの下振れが続いたことで、財政収支の将来パスは試算改訂につれて改善、全く違う絵姿になっていることが分かる(資料2)。2013 年8 月時点の試算と最新2018 年1 月の試算を比べると、2023 年度における財政収支GDP比の差異はGDPで4.5%pt に上る(実額では31.8 兆円)。財政収支が目標指標となれば、日本銀行の金融緩和によって政府の財政負担が和らぐ効果がより強調されていくことになる。

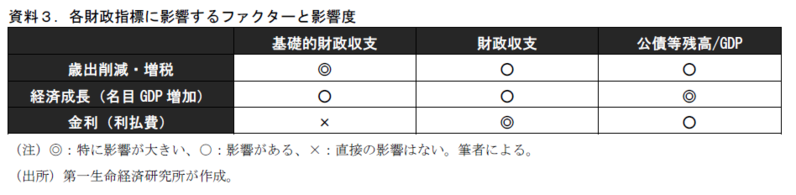

第二に、財政目標の対象となる指標が増えることで、基礎的財政収支の存在感が相対的に薄まることだろう。そして先に見てきたように、この3つの財政指標は影響を受けやすいファクターが各々で異なっている(資料3)。財政収支は金利変動、公債等残高GDP比は名目GDP変動の影響をより受けやすい。基礎的財政収支の位置づけが下がることは、歳出削減や増税を実施することの必要性低下につながる可能性がある。

<補正予算の原則を再確認へ>

補正予算に対しては、その編成を抑制する方向の文言が加わるとみている。財政法第29条(内閣は、次に掲げる場合に限り、予算作成の手続に準じ、補正予算を作成し、これを国会に提出することができる。(一) 法律上又は契約上の国の義務に属する経費の不足を補うほか、予算作成後に生じた事由に基づき特に緊要となつた経費の支出(当該年度において国庫内の移換えにとどまるものを含む。)又は債務の負担を行うため必要な予算の追加を行う場合。(二) 予算作成後に生じた事由に基づいて、予算に追加以外の変更を加える場合)では、補正予算は「特に緊要になった経費」を支出する際に編成するものとされているが、近年はその編成が常態化している。新計画の指針と同時に公表された旧計画の中間評価では補正予算の常態化が問題視されている。

<その分、当初予算の歳出目安は柔軟運用へ>

補正予算の編成にけん制が入る一方で、当初予算の歳出抑制についてはより柔軟に行う方針が示されるとみている。諮問会議の中間評価は当初予算の抑制が却って補正予算の常態化につながっているとみており、本来毎年安定的に計上すべき経費が補正に流れていることを問題視している。なお、指針は「財政健全化と毎年度の予算編成を結び付ける仕組みが必要」としており、旧計画と同様に当初予算に「歳出増の目安」は設けられるとみている。ただ、その運用は柔軟に行われるだろう(2月の経済財政諮問会議では、2019年消費税率引き上げに合わせた経済対策を、2019年度の当初予算で講じる議論がなされている。これまで同様の歳出抑制目安が設けられた場合でも、計画初年度の19年度はその対象外となる公算が大きい)。

総じて「経済優先」「財政再建は無理せずに」の色彩が強まろう

総じて、新計画は旧計画よりも「経済優先」の色彩が強まることが予想される。新計画の指針には「機動的」「景気を腰折れさせることのないペース」などの文言が繰り返し用いられている。筆者の予想に照らし合わせれば、基礎的財政収支の財政目標としての地位が相対的に薄まること、当初予算の歳出抑制が柔軟化することなどが「経済優先」の性格が強まる計画変更にあたる。

新計画で「構造改革期間」として位置づけられる見込みの2019年~2021年は、景気の減速・悪化が強く意識されている時期でもある。具体的なリスクイベントとしては、2019年の消費税率引き上げや2020年の東京五輪前後の需要減、主要中銀の金融引き締めなどが挙げられる。こうした点を見据え、経済財政運営は景気減速リスクにしっかりと対応することに主軸が置かれるだろう。安倍政権下の「財政再建は無理なくゆっくりと進める」スタンスは、新計画で一層強化されると見込んでいる。

参考資料.経済財政諮問会議・新財政再建計画の指針(一部抜粋)

今後の経済財政運営に当たっては、「経済再生なくして財政健全化なし」との基本方針を堅持し、デフレ脱却の実現に加え、消費税率引上げ等の需要変動への機動的な対応により、我が国経済を安定的な成長軌道に乗せるとともに、持続可能な全世代型の社会保障改革等を通じて財政健全化に取り組んでいく必要がある。

1.財政健全化目標と実現に向けたフレーム

(財政健全化目標の設定にあたって)

中長期試算において、成長実現に向けて、政策効果が過去の実績も踏まえたより現実的なペースで発現する成長実現ケースが提示されたが、この試算には歳出改革は織り込まれていない。今後PB黒字化目標の設定に向けては、歳出改革を織り込んだ上で、実質2%程度、名目3%程度を上回る民需主導の持続的な経済成長を実現するシナリオを検討すべき。 歳出改革に当たっては、社会保障改革をはじめ多年度にわたる改革を進めていくとともに、財政健全化と毎年度の予算編成を結び付ける仕組みが必要。ただし、毎年度機械的に一律の削減を求めるような仕組みはとるべきではない。また、デフレ脱却が実現する中で、歳出効率化を進めるためには、経済・物価動向を踏まえるとともに、これまで以上に歳出改革を徹底しムダの排除を進めるべき。

(財政健全化のペース)

経済再生と財政健全化の両立を目指し、財政健全化は着実、かつ景気を腰折れさせることのないようなペースと機動性を持って行うべき。2017年度のPB赤字対GDP比は▲3.4%であり、一定期間にわたる着実な改善努力の積み重ねと経済状況等に応じた機動的対応なくしてPB黒字化の実現は困難である。今後激しくなることが予想される需要変動など経済財政状況をしっかり見通しつつ着実に改善していくべき。

(中間的な取組の進捗を管理する枠組みの構築)

目標に向けた進捗状況を確認しつつ、責任をもった経済財政運営を行うため、今後3年間程度を2020年代全体を見据えた持続可能な経済財政の基盤固めの構造改革期間と位置づけ、財政健全化目標に至る過程で、中間的に取組をレビューし、進捗を管理する枠組みを構築すべき。具体的には、PB及び債務残高の対GDP比に加え、財政収支の対GDP比の動向もしっかりチェックすべき。

(中長期試算の PDCA)

現在年2回行っている中長期試算については、定期的に実績との乖離を分析する仕組みとすることを検討すべきである。

(注)下線も原文のものを転載している。 (出所)内閣府・経済財政諮問会議「新たな計画の策定に向けて~中間評価を踏まえ」より抜粋

(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也