物価上昇を考えるとき、それが実現可能なのか、そして望ましいのかを前提として確認しておきたい。国内需給を業種別にみると、最も需給が停滞しているのが、個人消費関連である。企業間取引の多くの分野はかつてのようなデフレではない。消費者物価は、物価の中で最も上がりにくい分野に絞っている。

需給のばらつきをみよ

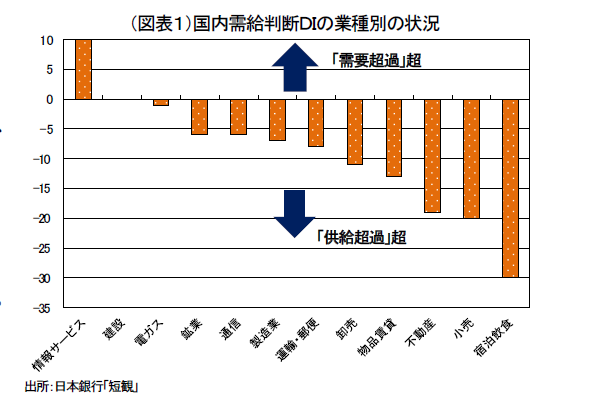

多くの人が、景気が良くなって需給が改善すると物価上昇が起こると信じている。そのことは、企業物価には当てはまるかもしれないが、消費者物価に関しては限界がある。日銀短観では、国内需給判断DIが大企業・製造業で0まで改善してきた。0は「供給超過」でもなく「需要超過」でもない状態だ。時系列では、1990 年9月以来の「供給超過」超の解消となる。本来は、物価上昇がすでに起きていてもおかしくない。そうならない理由は、この需給DIを全規模・全産業で業種別にブレークダウンしてみるとよくわかる(図表1)。

最も「供給超過」がひどく定着しているのは、小売と宿泊・飲食サービスである。不動産、物品賃貸、卸売も「供給超過」幅が大きい。上位の2つは他業種よりも個人消費の影響を直接的に受けている。すなわち、消費者のデフレ志向を最も強く反映している。現在、家計は高齢化していて、個人消費の半分は世帯主60 歳以上の消費によって占められている。シニア消費は、公的年金収入が固定的なので成長力に乏しく、年金生活者には不安を抱えている人が多い。

2017 年末から2018 年初のように、大雪などで生鮮食品の価格が上昇すると、たちまちマインド悪化につながってしまう。消費者物価における生鮮食品価格は、2017 年11 月▲6.1%、12 月4.8%、2018 年1 月12.5%、2月12.4%と推移している。消費者にとって、値上がりは歓迎されない経済現象となっている。小売、宿泊・飲食サービスはともに人手不足によって労働コストが上がり、やむなくサービス価格の引上げを行っている業種でもある。収入が増えない構造の下、コストプッシュ・インフレがどこまでも続き、「安定的に消費者物価が2%で持続する」のは不可能である。消費者物価をターゲットにして金融緩和を続けることは、最も国内需給が悪化しているセクターで物価が想像できないほど上昇するまで超金融緩和を放置するに等しい。2期目に入って、あと5年間、政策の舵取りをする黒田総裁はこの事実をよく理解してほしい。

物価上昇圧力は企業間取引

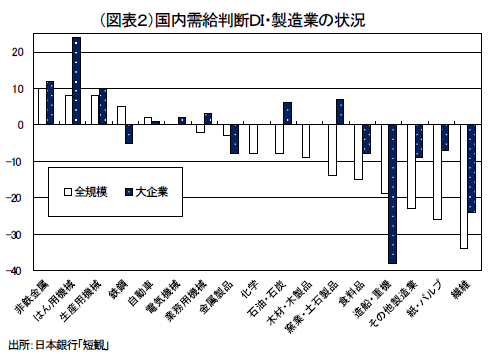

国内需給が改善しているのは、非鉄・鉄鋼と機械関連を中心に、大企業が良くなっているからだ(図表2)。

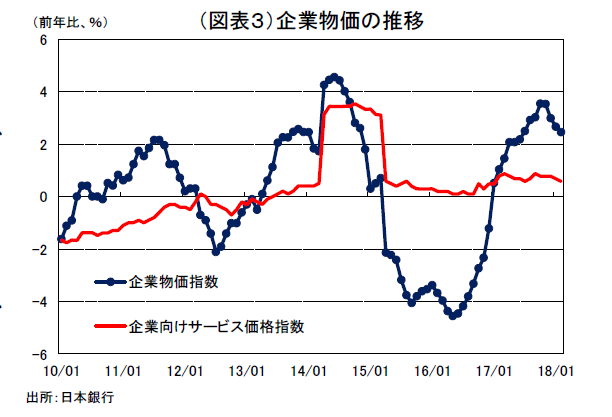

グローバルな需給の影響を受けた国内素材産業の好調と、設備投資の活発化を背景にしている。この効果は、企業物価には表われる。企業物価は、エネルギー価格の上昇も後押しになってきいる(図表3)。

こちらには注目せず、消費者物価だけに指標性があると考えのはおかしい。よく「物価は経済の体温計」と言われる。企業活動の体温計は、企業物価や企業サービス物価であってもよい。おかしいのは、高齢化や年金不安によって構造的に需要が弱い個人消費セクターの体温計を、全体の指標にしてしまっているところだ。

製造業でみても、国内需給が悪化したままなのは、繊維(▲ 34 )、紙パ(▲ 26 )、その他製造(▲ 23 )である。繊維は、国内衣料品の構造的不振紙パペーパレス傾向、その他製造はおもちゃや文房具が少子化・ITで構造的不振にあること原因需給悪い。それも、全体して改善すのは企業がグローバル化して海外法人との取引増えたり、輸 出主尊で国内設備稼働率が上昇するからだ。構造的悪化をはね返すくらいの牽引力がもう一方であるからだ。消費者物価にはそれがない。

どこに牽引役がいるのか

消費者物価が安定的に上昇するためは、 高齢化などの要因をカバーして、余りある需超過がもう一方でなくてはいけない。それ何が牽引役とるのだろうか。

言うまでもないが、エネルギー価格の上昇つり電力料金・ガソリン灯油コスト増はシニア消費を下押 しするので、「安定的に」条件を満たせない。除く食品・エネルギー物価は本当上がりにくい。

候補になるのは、勤労者の消費、訪日外国人消費、もうひとつスマホど通信費の需要であろう。それぞれにみていく と、勤労者消費は賃上げよって増えていくと考えられる。現時点で は、賃上げは伸び率が小幅であり、全体を牽引するには距離がある。訪日外国人消費もまだウエイトが小さい。小売りの国内需給は、大企業が▲23 、全規模が▲ 20 といずれも大幅な「供給超過」超である。

第3の通信費は、 個人消でひとり気を吐く業界ある。全体が不振も者支出をする。ところが、国内需給面では、大企業が▲ 20 で、全規模が▲ 6と、 大企業の方が不振だという珍し図式である。これは大手通信会社は、値下げを強制されていて収益面で厳しい状態にあり、中小の携帯ショップは堅調な需要によって需給が悪くないということだろう。

いずれにしても、消費を押し上げるようなパワフルなセクターは個人消費には見当たらない。物価2%を安定的に達成するのは限界がある。なお、リーマンショック後のデータでみて、物価上昇のためにどのくらいの需給改善が必要がを調べてみた。短観の国内需給DIが10ポント改善すると、コアCPIでは+ 0.8 %ポイントの改善となる。しかし、国内需給DIがさらに10ポイントも改善するときは、途方もなく需要が強くなる情勢となる。それはとても現実的ではない。

個人消費と物価

日銀が何を目標にして政策するかは、 より理性働せて考えるべきである。高齢者の多い家計に対して本当に物価上昇2%を推進してもよいのか。企業間取引で急激な物価上昇となったき、消費者物価が2%にまだまだ達しないから、超金融緩和をそのままに放置してもよいのか。

デフレ脱却は、90年代からの様々な経緯があって、消費者物価をターゲットにすることが決まった。そうした評価尺度はすでに日本経済にとって望ましくもないし、現実的でもなくなっている。物価安定の実質とは何かを改めて問い直し、個人消費を活性化するために、財政再建を通じて社会保障の持続可能性を担保する方がよいと考えられる。金融政策に限定された議論では手が届かない問題も多い。

今、黒田総裁が2期目に移行し、後5年間の政策にあたる節目だからこそ、物価上昇の限界ついて整理ておく必要があろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生