要旨

●政府は6月にも新しい財政再建計画をまとめる。それに先立ち3月29日の経済財政諮問会議では、2015年に策定された従来の財政再建計画の中間評価が示され、これまでの経済環境や財政状況の分析が行われている。

●旧・財政再建計画で掲げた2018年度のPB目標(赤字をGDP比1%へ縮減)は未達成の見込みだ。主因は税収の見込み違いであり、背景には2016年度の円高・株安に伴う税収増の一服や消費税率引き上げの先送りが背景にある。PB目標と併せて掲げられた当初予算の歳出抑制目標は計画通りに遵守され歳出削減に寄与したが、税収見込みのズレがこれを上回った形だ。

●なお、政府の分析では3.9兆円の歳出効率化が為されたと記載されているが、これはそもそも高すぎる成長・物価見通しのもとで歳出見通しが過大になっているため、実績との乖離が大きくなっているに過ぎない。実際に行われた歳出効率化はより小規模である。

●中間評価はPB目標が未達成見込みとなった要因を定量的に示す一方で、国・地方PB「以外」の財政指標の改善について強調されている点が特徴的である。また、当初予算に規律を敷く一方で補正予算の編成を許容する財政運営を問題視し、「継続的に必要な歳出を本予算に計上すべき」と評価している。さらに、「社会保障費と非社会保障費のバランスを評価すべき」など、歳出構造の硬直化についても一石を投じている。

2018年度PB目標は未達成に

政府は今年の6月ごろに向けて、新たな財政再建計画を立てる。この計画は今後の財政運営の方向性を定めるものであり、財政政策の拡張/緊縮の度合いや歳出改革の内容を占う試金石となる。

3月29日の経済財政諮問会議ではそれに先立ち、2015年に策定された旧来の財政再建計画の中間評価が示された。中間評価では、2012年のアベノミクス始動後の経済環境の改善状況、財政再建の進捗度合いに関する分析がなされている。本稿では計画策定議論の土台となるこの中間評価のポイントを確認していきたい。

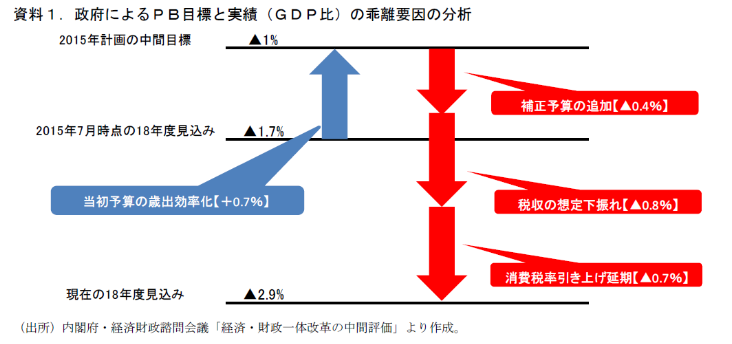

旧・財政再建計画では、2020年度の基礎的財政収支(以下、PB)の黒字化目標と同時に、2018年度のPB赤字をGDP比▲1%まで縮減する中間目標が掲げられた。この計画策定後に示された政府の財政試算(2015年7月公表)では2018年度PBは▲1.7%の見込みであったが、現時点での2018年度の見込みは▲2.9%と悪化した。この原因に関する分析がなされている。

資料1には政府の分析を示した。2015年の財政試算と比較して、当初予算の歳出抑制が+3.9兆円(GDP比+0.7%)の収支改善要因、補正予算の追加が2.5兆円(同▲0.4%)の収支悪化要因とされた。歳入面では、税収の伸びが想定対比緩やかに留まったことが4.3兆円(同▲0.8%)の収支悪化要因となっている。また、当初2017年4月に予定されていた消費税率10%への引き上げが、18年度をまたいで19年10月に先送りされた影響も4.1兆円(同▲0.7%)の悪化要因として効いている。

歳出削減効果3.9 兆円の読み方には注意が必要

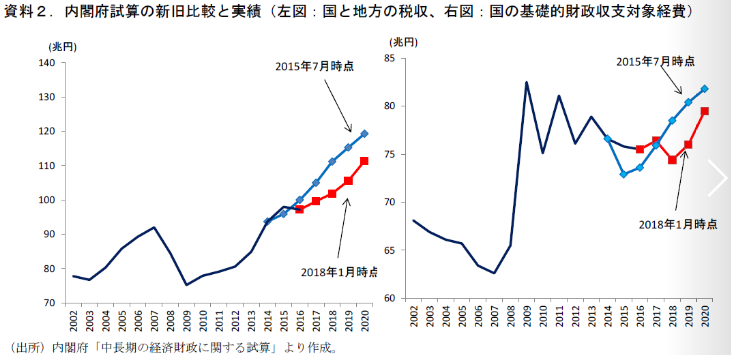

この分析にも示されている通り、プライマリーバランスの改善が遅れている主因は、税収が見込み違いとなった点にある。背景にあるのは、2016 年度の税収減だ。2016 年前半に急進した円高・株安は、所得税・法人税の減少要因となった。翌年度以降の税収見通しがシミュレーションの発射台低下によって、切り下がったことが、PB見通しのパスが悪化した主要因である。

なお歳出面では、歳出効率化努力によって収支3.9 兆円(GDP比0.7%)の改善要因と分析されているが、実際にはそれほどの歳出抑制が進んだわけではない。度々指摘されるように、政府の財政試算は成長・物価の見通しが実勢に比べて高めに設定されている。歳出額の将来シミュレーションは高齢化要因に加えて物価上昇率で延伸されるため、試算における歳出は伸び方が急になる傾向がある。分析で示された「当初予算の歳出効率化要因」は、この過大な歳出試算と実績見込み額との差異を示しているに過ぎない。実際に社会保障などの制度改正等によって抑制した額はより小規模だ(国の社会保障関係費の歳出抑制の規模は、計画期間の3年間で約4,400 億円)。

「国・地方PB」以外の財政指標に言及

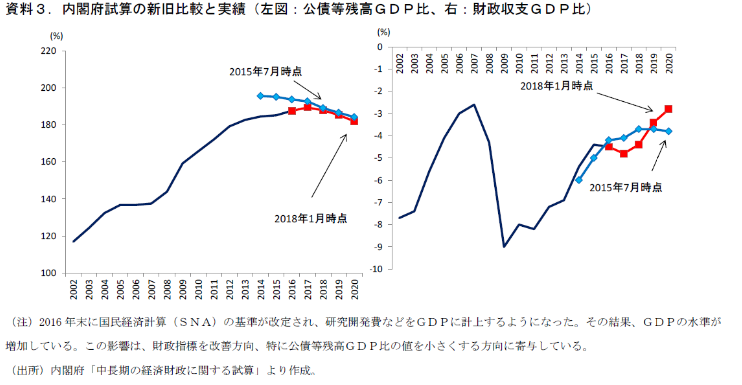

経済財政諮問会議のペーパーで特徴的だったのは、現行計画でメインの財政目標としている国と地方のPB以外の財政指標の状況に関する言及が複数なされている点だ(資料3)。

第一に、ストック指標の公債等残高GDP比の上昇ペースが緩やかになっている点に言及されている。アベノミクス始動後に名目GDPのプラス基調が定着しており、公債等残高GDP比を引き下げる要因となっている。第二に、財政収支のGDP比だ。2016年のマイナス金利、イールドカーブコントロールによって、過去想定に比べて金利は低く抑えられている。これは、将来の政府の利払費を減じ、財政収支見通しの赤字額を縮小させている(資料3)。第三に、社会保障基金の収支改善についても言及がなされている。SNAの分類上、政府(一般政府)は「国(中央政府)、地方(地方政府)、社会保障基金(支出に社会保障の給付、収入に社会保険料収入や国・地方の社会保障負担分などが計上される)」の3つに分類されるが、政府の財政目標は社会保障基金を除いた国・地方の財政指標が用いられている。足元では、雇用者所得の増加などを背景に、社会保険料が増加、社会保障基金単独での政府収支は黒字を計上している。

このように、中間評価は国・地方PB以外の財政指標に触れており、景気回復や日銀の金融政策によってこれらの指標が改善していることが強調されている。

「補正予算のあり方」「歳出硬直化」を問題視

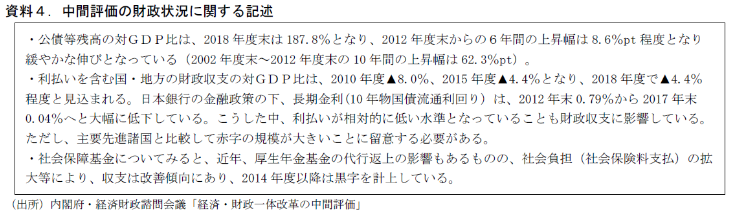

さらに中間評価は、歳出面の課題として補正予算編成のあり方について触れている(資料5)。旧計画では当初予算に歳出抑制の目安を設けることで、歳出の抑制を図るフレームワークであった。この当初予算の目安は遵守されたものの、補正予算はこの枠組みの対象外となっていた。結果として、追加の財政需要を充足するために、補正予算の編成が恒例行事化となっているのが実情だ。中間評価では、日本の補正予算の当初予算に対する比率が、他国と比べて高い点にも触れられている。

この点は、①当初予算で歳出抑制をしても補正予算で歳出が追加されることで歳出規律が形骸化するという問題、②本来継続的に本予算に計上すべき事業が、目安遵守のために当初予算に計上できず、補正予算に一時的事業として計上されてしまう、という問題を孕んでいる。中間評価では、「継続的に必要となる予算は本予算に計上すべき」と明記されるなど、②の問題により重点をおいた内容となっている。

さらに、現在の歳出構造のバランスについても問題意識を示している。高齢化によって社会保障費が増える中で財政再建を進めようとすれば、社会保障以外の歳出を増加させることは難しくなる。中間評価は、非社会保障関係費のGDP比がOECD諸国内で最低水準に留まっている点などに触れ、「社会保障分野と非社会保障分野での適切な資源配分を評価する必要がある」とし、歳出構造の硬直化の問題にも一石を投じている。

以上、3月に示された旧・財政再建計画の中間評価のポイントをまとめた。政府はこの中間評価を基に新しい財政再建計画の策定に向けた指針をまとめている。これらを踏まえた新しい財政再建計画へのインプリケーションを、稿を改めて検証したい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也