4 月2 日に発表された短観は、大企業の製造・非製造業ともに業況DIが前回比▲2ポイント悪化した。スマホ不振とトランプ・リスクのせいである。需給・価格DIは順調で、経済が成熟化している姿もみて取れる。黒田総裁は今回の短観をみて弱気にはならないだろう。足元はリスクに注意し、先々には自信満々という感じだろう。

DIは▲2ポイント悪化

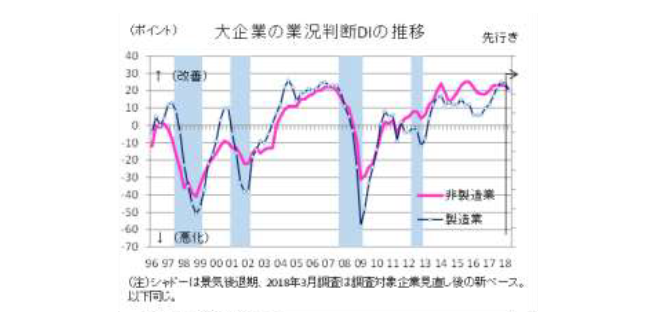

2018 年3 月調査の日銀短観は、大企業・製造業の業況判断DIが前回比▲2 ポイントの悪化となった。DIが変化したのは2016 年3 月以来2 年ぶりのことである。DIの改善は、2016 年2 月から回復していた鉱工業生産の推移とオーバーラップしてきた。今回も、生産指数は1 月に落ちた後、2 月も反発力が乏しく停滞している。背景には、新型スマホの販売不振などがある。電気機械のDIは、前回比▲4 ポイントの悪化となっている。

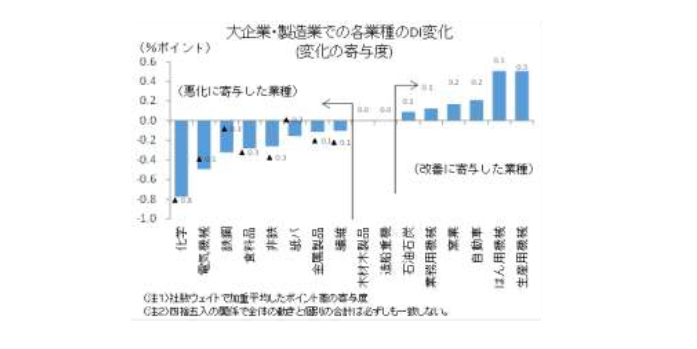

もうひとつ、マインドに悪影響を与えているのはトランプ政権の貿易政策である。3 月9 日には、鉄鋼・アルミニウムへの輸入制限が発表された(米時間3 月8 日)。実施は3 月23 日であり、今回調査期間では十分に織り込まれていない面がある。当初は日本が対象から外れるとの観測が強かったが、やはり企業マインドにはマイナスだった。米国が輸入制限をすると、米国外に供給が振り替わって市況を悪化させる懸念があったからだ。鉄鋼は前回比▲9 ポイント、非鉄は同▲6 ポイントの悪化となっている。先行きDIも、今回から▲4 ポイント悪化する見方である。特に非鉄で▲14 ポイントと大きく悪化することをみている。DIが改善している業種には、機械関連、自動車がある。全体でみて、マインドが総崩れという風にはなっていない。

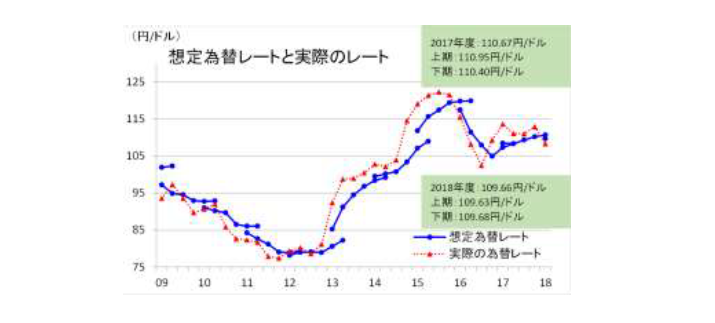

ひとつ留意したいのは、円高リスクが予想外に意識されなかったことである。2018 年度の想定為替レートは109.66 円/ドルと、2017 年度110.67 円/ドル(12 月調査110.18 円/ドル)からほとんど横這いである。年初来、105~107 円台の円高傾向にあるが、企業の想定レートにはほとんど反映されていない。トランプ政策がドル安を定着させるという見方はまだ広がっていない。むしろ、FRBの利上げ継続で1 ドル110 円程度の為替レートに戻るという見方なのであろう。

大企業・非製造業は、製造業と同じく前回比▲2 ポイントの悪化となった。物品賃貸が前回比▲9 ポイント、電気ガスが同▲7 ポイント、卸売が同▲5 ポイントの悪化である。個人消費周りは堅調であるが、年初からエネルギーコストが上昇したことが重石となっている。建設や物品賃貸では、大型経済対策の効果が一服したことが、建機などの需要減につながっているとみられる。

景気の踊り場への警戒

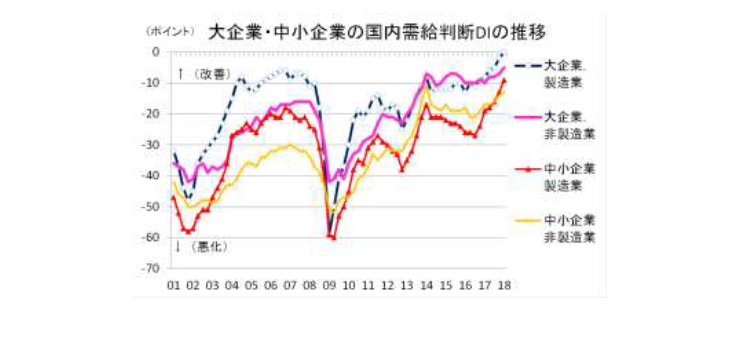

さて、業況DIが悪化すると、景気拡大も転換点なのかという見方が台頭してくる。今回、そうした悲観的な見方は、現時点ではまだごく少数派だと思う。国内需給DI,海外需給DIは改善が続いている。特に、大企業・製造業の国内需給DIは0まで戻している。マイナス(「供給超過」超)が解消されたのは実に1990 年9 月以来のことである。この点からみて、業況DIの悪化を過剰に強調すべきでないと考えられる。

また、経常利益計画でも、2017 年度の大企業・製造業の実績見込みは前年比19.7%(前回比+4.0%ポイントの上方修正)と強い。素材業種のDIは悪化が目立っているが、価格判断DIでは割と価格転嫁が行われているので、ここも強い材料だ。

もっとも、「弱気の材料は業況DIだけだ」と楽観するのは間違いだ。過去、まさに業況DIが先行して景気悪化した例は何度もある。今の景気が成熟化していることは間違いなく、いくつかのショックが重なっていくと、楽観論は打ち崩されていく。そこで最大のポイントは、トランプ・リスクだろう。保護主義とそれに嫌気したドル安・円高はともに最大のリスクとなろう。短観をみて油断することは、絶対に禁物である。

成熟化を示す価格・雇用・設備DI

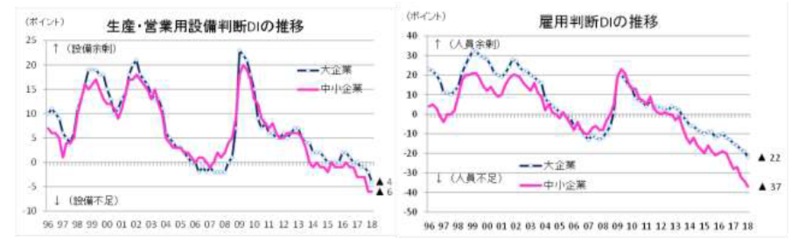

今回の短観を眺めて笑っているのは、再任される黒田総裁であろう(2018 年4 月9 日から2 期目)。モノ・サービスの需給は逼迫してきている。価格判断DIは2016 年からの上昇傾向がさらに強まってきている。需給増から価格上昇への典型的な動きである。さらに、設備判断DIは、大企業・全産業が前回比▲2 ポイントと設備不足方向へと変化した。レベルでも、大企業が▲4 の「不足」超である。中小企業も▲6 の「不足」超になった。

驚くのは、人手不足がさらに進んでいる点だ。大企業・製造業は前回比▲5 ポイントも不足の方向へと変化している。中小企業・全産業の▲37 の「不足」超幅は、実に1991 年12 月以来である。完全失業率も2018 年1 月に2.4%まで下がった。こうした量的データは、短観のマインド調査でも裏付けられている。これらは、いよいよ物価上昇圧力がコアCPIを底上げしていくことを示すシグナルである。確かに「2019 年度頃に物価2%」という見通しには手が届かないとしても、物価上昇圧力が着実に強まっている物的証拠として黒田総裁らの発言に真実味を与えている。

設備投資の堅調さ

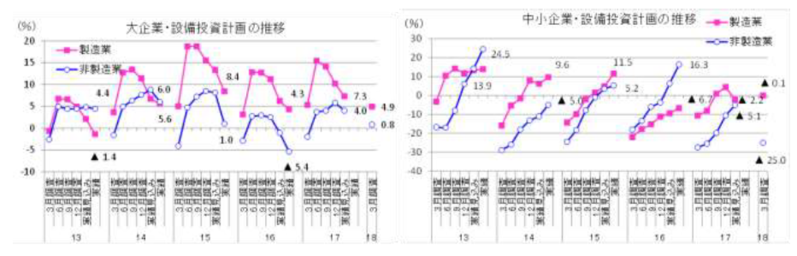

企業の設備投資は、やはり強めである。大企業では、2017 年度の製造業が前年比7.3%、非製造業が同4.0%となっている。伸び率は、2016 年度を上回る公算が高い。3 月調査は次年度の初回データが明らかになる。大企業・製造業は2018 年度前年比4.9%、大企業・非製造業は同0.8%となった。やはり初回データとしては高めである。

現下の景気を引っ張っているのは設備投資であり、それが成長力を支えている構図は、日本経済がデフレ脱却を果たし、新しく供給能力を向上させている姿にみえる。好ましい動きである。

今後の金融政策への示唆

黒田総裁が正式に再任されて、新しいメンバーで4 月末の決定会合に臨むことになる。同時に、展望レポートも刷新される。ここでは、新しい若田部副総裁の動きが衆目の関心になる。おそらく、片岡委員は業況DIが悪化したことをもって、緩和強化の材料とするだろう。黒田総裁らは、「いや、データは強い内容が多い」と応じるだろう。若田部副総裁はどちらの側に付くのだろうか。

短観からみえる風景は、(1)トランプ・リスクに油断してはいけないが、(2)経済は成熟化して、うまくいけば物価上昇はより強まる、という図式である。かつて何度も難局を乗り越えてきた黒田総裁は、強かにリスクにも目を配って、しばらくは出口論を明言しないだろう。我慢強く待っていれば、景気は勢いを増すという見通しを強調して、トランプ・リスクが通り過ぎるのを待つ戦略だ。

そうなると、日銀が、米長期金利の上昇に合わせて日本の長期金利の上昇幅を容認していくステップはいくらか後ずれしそうだ。目下、米金利上昇は足踏みしているからだ。短期はリスクへ注目して、中長期的に自信を語るというのが、黒田総裁の戦略だろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生